【最新版】葬儀費用で相続税を減らせる!控除する方法を解説

大切な家族の方が亡くなると、相続が発生します。亡くなった方(被相続人という)の遺した財産によっては相続税を支払わなければならない事態も生じてきます。

その相続税を算出するにあたっては、すべての遺産(被相続人の遺した財産)を合計したうえで計算していくかというと、そうとも限りません。遺産から差し引けるものもあるのです。その一つが「葬儀費用」です(このほかには「債務」があります)。

「葬儀費用」とはその名のとおり、葬儀を行うにあたってかかったもろもろの費用のこと。一般的に葬儀費用は200万円程度かかるとされています。

相続税の算出にあたって、葬儀費用を差し引けば、それだけ税負担も軽くなってきます。この記事では、その葬儀費用の内容や申告の方法、相続税における計算方法などを解説していきます。

目次

葬儀費用は相続財産から控除できる

被相続人が亡くなった場合、通常はお葬式を行います。社会通念上、葬儀は行うことが当然のこととされていますから、そこにかかる費用は必要なお金として相続財産から差し引くことができるわけです。

葬儀にかかる費用は一般的に200万円程度とされていますから、その額に対しては相続税の課税対象にはならないことになります。相続税の税率では10%が最も低いのですが、単純に200万円を当てはめて計算した場合、20万円の税負担が軽減されることになるわけです。

【200万円×10%=20万円】

となると、次に気になってくるのが葬儀費用としてカウントできる項目でしょう。葬儀にはさまざまな費用がかかりますが、それらすべてが葬儀費用となるわけではありません。

たとえば「香典返し」は葬儀に不可欠なもので、費用に含まれると思いがちですが、これは葬儀費用としては認められません(理由は後述します)。「なにが費用となり、なにが費用とならないか」を理解することは葬儀費用の控除においてとても大切なことになってくるのです。

まずは、相続財産から差し引くことのできる葬儀費用について見ていくことにしましょう。

相続財産から控除できる葬式費用の種類

国税庁では相続した財産から控除ができる葬式費用(葬儀費用と同じです)として次のとおりに定めています。

〜 国税庁HPより引用 〜

引用元:国税庁HP『相続財産から控除できる葬式費用 - 1 葬式費用となるもの』

- 葬式や葬送に際し、またはこれらの前において、火葬や埋葬、納骨をするためにかかった費用(仮葬式と本葬式を行った時にはその両方にかかった費用が認められます)

- 遺体や遺骨の回送にかかった費用

- 葬式の前後に生じた費用で通常葬式にかかせない費用(たとえば、お通夜などにかかった費用がこれにあたります)

- 葬式に当たりお寺などに対して読経料などのお礼をした費用

- 死体の捜索または死体や遺骨の運搬にかかった費用

これをより具体的に記述すると以下の項目になります。

①医師の死亡診断書

②通夜、告別式にかかった費用

③葬儀場までの交通費

④葬儀に関する飲食代(通夜、告別式)

⑤遺体の搬送費用

⑥火葬料、埋葬料

⑦お手伝いさんへの心付け

⑧運転手さんへのお車代

⑨お布施、読経料、戒名料

⑩納骨費用

⑪そのほか通常葬式に伴う費用

このうち、いくつか補足が必要なものに説明を加えておきましょう。

まず「①医師の死亡診断書」ですが、納骨のために取得した死亡診断書は控除の対象となります。そもそも死亡診断書がなければ火葬の許可が下りません。

また「④葬儀に関する飲食代(通夜、告別式)」は、お通夜や告別式で参列者の方たちに出す食事の代金や、それ以外の弔問客に出す菓子代や飲み物代なども含まれます。通夜ぶるまいなどの料理は一般的に葬儀会社が手配をしてくれますが、それ以外にたとえばコンビニやスーパーなどで購入したものも費用に含むことができます。

「⑤遺体の搬送費用」は霊柩車や寝台車にかかる費用以外にも、たとえば事件に巻き込まれ行方不明になっていた遺体を運んでくる場合も含まれます。なお、遺体の捜索にかかった費用も控除の対象となります。

「⑦お手伝いさんへの心付け」でいう「お手伝いさん」とは香典などの受付をしてくれた人への謝礼のことです。受付全般にかかる費用も含むことができます。

「⑧運転手さんへのお車代」は霊柩車やマイクロバスなど火葬場の往復の運転などをしてくれた方に対する心付けです。

相続財産から控除できない葬式費用の種類

国税庁では、相続をした財産から控除できない葬式費用として次のとおりに定めています。

- 香典返しのためにかかった費用

- 墓石や墓地の買入れのためにかかった費用や墓地を借りるためにかかった費用

- 初七日や法事などのためにかかった費用

これをより具体的に記述すると以下の項目になります。

①香典返し

②生花、お供え

③位牌、仏壇の購入費用

④墓地、墓石の購入費用・墓地の借入料

⑤遺墓石の彫刻料

⑥法事(初七日、四十九日)に関する費用

⑦医学上または裁判上の特別の処置に要した費用

⑧そのほか通常葬式に伴わない費用

こちらも、いくつか補足で説明をしていきます。

「①香典返し」を費用にできない理由ですが、香典は遺族が受け取るものだからです。香典返しとは別に、葬儀に参列してくれた方たちにお礼を渡す場合は葬式費用に含むことができます。

「②生花、お供え」に関しては喪主が負担した分は費用に含むことができます。

「③位牌、仏壇の購入費用」「④墓地、墓石の購入費用・墓地の借入料」は社会通念上不可欠なものですが、葬儀には直接関わりがありません。そのため費用としては認められないことになっています。

「⑥法事(初七日、四十九日)に関する費用」については「繰上げ初七日」を行う場合は、その費用を含んでもいいと考えられています。

「繰上げ初七日」とは、葬式と初七日を同時に行うことです。本来なら亡くなった日から数えて7日目に行う初七日ですが、遠方に身内が住んでいた場合、1週間後にふたたび集まってもらうことは大変です。そのため葬式と初七日を同時に行うわけです。

これを分けて行う場合は当然のことながら初七日にかかった金額は葬儀費用とはなりません。

葬儀費用で相続税を減らすために領収書を取っておこう

葬儀費用を控除するには、原則として領収書やレシートが必要になってきます。しかし、葬儀費用のなかには一般的に領収書が出ないものもあります。たとえばお寺さんに渡すお布施がそうですし、運転手さんやお手伝いさんへの心付けもそれに該当します。

こうした場合は「支払いメモ・ノート」でも控除が認められます。メモ・ノートには「いつ・誰に・なんのために・いくら支払ったか」を記録しておくようにしましょう。

また、通常はもらえる領収書やレシートを紛失してしまった場合も、記録があれば控除が認められます。こうした記録は正確に残すように注意してください。自己申告となりますが、水増しは厳禁です。

控除は「社会通念上相当」と認められた場合に行われるため、常識の範囲を超えた金額を記入すると、税務署が不審に思います。その場合、調査が行われる可能性もないとはいえません。調査の結果、水増しが発覚すればペナルティが科せられます。

相続税の申告で葬儀費用を申告する方法

相続税の申告で葬儀費用を申告するのは、それほど難しいことではありません。これまで解説してきた葬儀費用の内容を「相続税申告書」に記入するだけです。

その流れをご説明します。

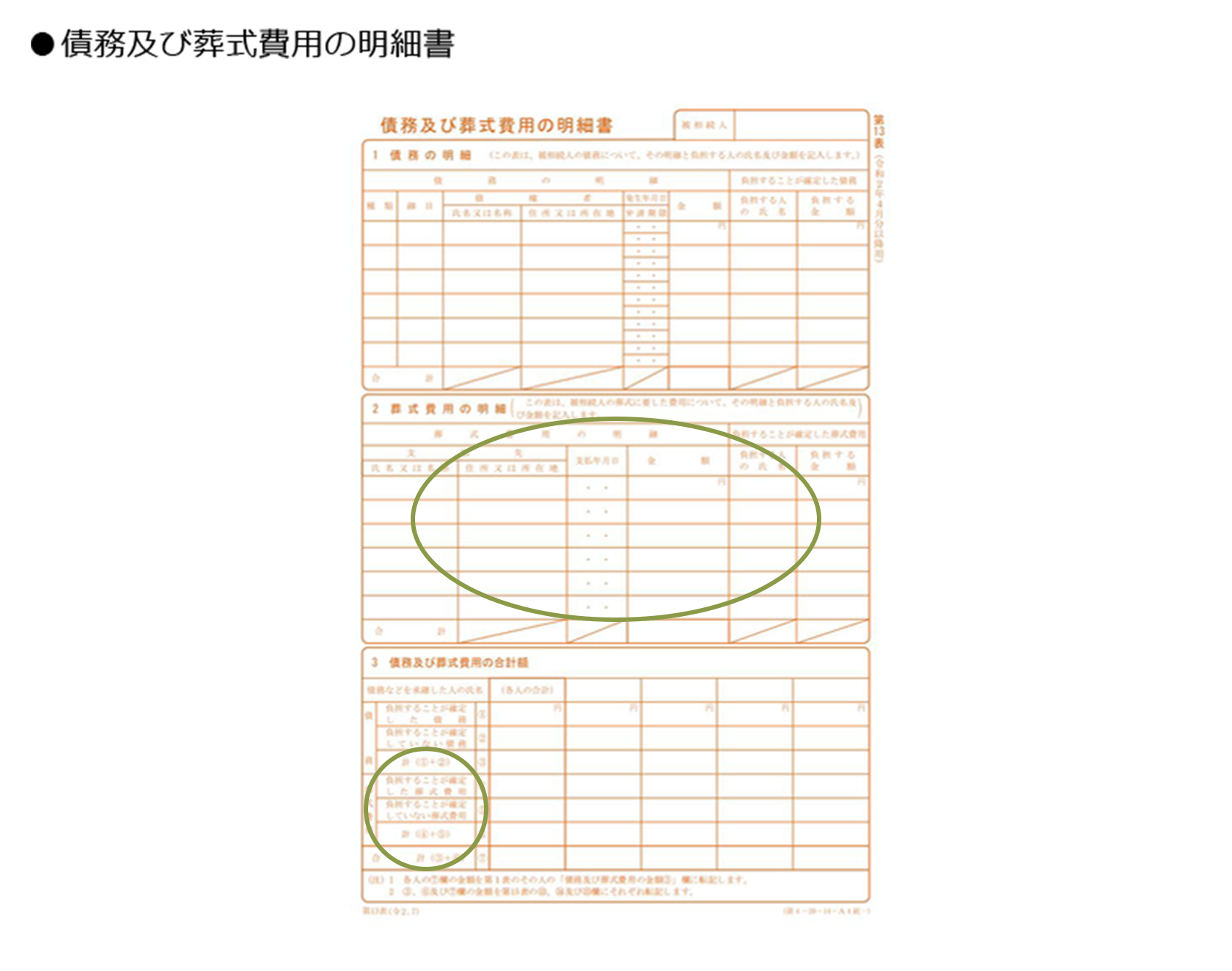

申告書第13表「債務及び葬式費用の明細」に記載する

相続税の申告書には第1表から第15表までありますが、葬儀費用に関しては第13表の「債務及び葬式費用の明細書」を用います。この書類の「2.葬式費用の明細」の部分に支払先と金額、負担した人の氏名、負担金額を記入していきます。

次に「3.債務及び葬式費用の合計額」の部分の「葬式費用」の欄に負担することが確定した費用と確定していない費用をそれぞれに記入します。

その合計金額が控除額となります。

相続税の申告書は税務署で入手できます。

また、国税庁のホームページからもダウンロードができます。

領収書を添付する

葬儀費用を控除するためには、その証拠書類として領収書を添付することになっています。前述したように、領収書・レシートが出ない場合はメモやノートでも大丈夫です。

葬儀費用を控除する際の相続税の計算方法

葬儀費用は相続税として算出した金額から差し引くわけではありません。相続税を算出する前の取得財産の価額(相続人がそれぞれ取得した額)から差し引きます。ここを勘違いしている人は意外に多いので注意が必要です。

たとえば、被相続人の配偶者が3,000万円を相続したとします。配偶者は葬儀の喪主を務め、葬儀費用の200万円も負担しました。この場合、3,000万円から200万円を差し引いた2,800万円が相続税の課税対象となります。

この2,800万円をもとに、相続税を算出していくというわけです。

具体的な相続税の計算については、こちらもご覧ください。

おわりに:葬儀費用の控除をはじめ、相続税を減らす方法はぜひ税理士に相談しよう

一般的な考えとして、家族が亡くなった時に葬儀を行うことは常識とされています。そのため葬儀にかかる費用は社会通念上、必要な出費として相続した財産から支払うことが認められているわけです。したがって相続税を算出する際にはあらかじめその葬儀費用を差し引いた額で計算をしていいことになっています。

この記事ではその葬儀費用について解説いたしました。

記事のなかでもふれましたが、葬儀費用の控除申告は「なにが費用となり、なにが費用とならないか」を理解すれば、それほど難しいものではありません。ただ、葬儀にかかるお金は一般的に200万円程度と少なくない額なので、その控除によっては相続税の申告が不要になることも十分に考えられます。より慎重に相続税の申告をするのなら、専門知識の豊富な税理士に相談をするほうが安心と言えるでしょう。

また、葬儀費用を控除しても相続税が発生することがありますが、その場合も別の控除や特例を活用して税負担を減らすための助言を得られることもあります。

その意味でも税理士への相談はぜひ検討したいものです。

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちらこの記事を監修した⼈

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 社員税理士

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表