相続税の申告なら相続専門税理士法人レガシィ【公式】

相続税申告がすでにお済みの方

相続税の申告期限から

5年以内であれば、

相続税が戻ってくる

可能性があります。

すぐにご相談ください!

相続税還付プラン

相続税還付に当てはまる方

下記のチェックに一つでもあてはまる方は

お気軽にご相談ください。

-

地主、農家、不動産経営を

されている方 -

土地を相続した方

-

相続税申告をした税理士事務所が

相続専門ではなかったり、

規模が小さかった方 -

相続税申告間際で税理士より税額が

提示され、間に合わないということで

そのまま申告した方

相続税還付プランの料金

完全成功報酬

還付が認められなかった

場合の費用は

いただきません!

(詳細は面談時にお伝えいたします)

レガシィの相続税還付実績

レガシィが還付に取り組んだ実績は、

下記になります。

還付実績

-

直近の還付実績

更正前税額

更正後税額

還付額

2023年5月3,221万円

2,508万円

713万円

2023年5月

2023年5月2,264万円

1,754万円

510万円

7,356万円

6,175万円

1,180万円

8,020万円

7,587万円

432万円

881万円

404万円

476万円

71,118万円

69,981万円

1,137万円

11,955万円

10,929万円

1,026万円

4,944万円

3,935万円

1,009万円

7,169万円

6,634万円

534万円

4,362万円

2,615万円

1,746万円

2023年2月

2023年2月3,259万円

2,919万円

339万円

4,739万円

2,483万円

2,256万円

40,101万円

35,020万円

5,080万円

-

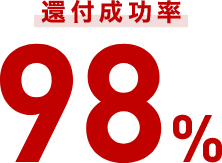

特にノウハウが積み上がっている直近10年は、170件中167件の還付に成功しています。

※還付請求等を検討するためにレガシィ以外での当初申告書を弊社が拝見した総件数(過去20年間で約1,000件)に対する還付実現割合は、約3割となります。

還付請求をして認められたのは98%にもなります。 -

過去29年間の還付実績(1992〜2020年)

合計件数

508件

最高還付額

3億9,396万円

総還付額

128億円

事例

-

更正前税額

5,040 万円更正後税額

3,024 万円還付額

2,016万円還付率

40%

成功要因

-

point

2筆の土地の広大地評価

倉庫と駐車場の2筆の土地を兄弟でそれぞれ所有。

当初申告では別々で評価していたところ、以下が契約に含まれている点から1つの広大地として評価できると判断し、広大地評価の評価減(三大都市圏は500㎡以上、それ以外は1000㎡以上が対象)を適用した事例です。- 2筆を一体で貸し出し

- 駐車場の土地は倉庫に付随し

た形態をとり、駐車場は単独

で解約できない

-

-

更正前税額

1,388 万円更正後税額

882 万円還付額

506万円還付率

36%

成功要因

-

point 1

地積規模の大きな宅地の評価減

地籍の大きな土地の評価減(三大都市圏は500㎡以上、それ以外は1000㎡以上が対象)

※当初申告時は、要件を見落としたか、適用判断ができなかった可能性があります。 -

point 2

水路

対象地と道路の間に水路があったが、接道しているとして評価されていた点を見直し。

-

point 3

借地権の設定

使用貸借として自用地評価されていた土地が、ヒアリング調査により、定期借地権だったことから評価を見直し。

-

point 4

庭内神祠(ていないしんし)

所有地に稲荷があったための評価減適用

※地主などの旧家では、敷地内に祠や稲荷などがあることも珍しくありません。これらの土地は非課税になります。

-

少しでも悩まれていれば、

まずは無料でご相談ください

0120-501-725

受付時間(平日/土日祝):9:00-17:30

還付金額ベスト3

-

3億9,396万

5,000円

25億7,426万円

↓

21億8,030万3,000円

-

3億2,687万

4,000円

10億8,301万1,000円

↓

7億5,613万7,000円

-

2億5,171万

4,000円

5億6,195万7,000円

↓

3億1,024万3,000円

実績平均でも2,515万円の

還付が認められています

相続税の申告期限から5年以内であれば

相続税が戻ってくる可能性があります。

相続税還付の法的根拠

-

国税通則法 第23条(更正の請求) 要約

納税申告書を提出した者は、次の各号のいずれかに該当する場合には、当該申告書に係る国税の法定申告期限から5年間以内に限り、税務署長に対して、その申告に係る課税標準等又は税額等につき更正すべき旨の請求をすることが出来る。

当該申告書に記載した課税標準等若しくは税額等の計算が国税に関する法律の規定に従っていなかったこと又は当該計算に誤りがあったことにより、当該申告書の提出により納付すべき税額(当該税額に関し更正があった場合には、当該更正後の税額)が過大であるとき。(以下省略)

-

国税通則法 第23条4項(更正の請求) 要約

税務署長は、更正の請求があった場合には、その請求に係る課税標準等又は税額等について調査し、更正をし、又は更正をすべき理由がない旨をその請求をした者に通知する。

-

国税通則法 第70条(国税の更正、決定等の期間制限) 要約

更正決定等は、国税の法定申告期限の日から5年を経過した日以降においては、することができない。

サービスの流れ

-

01

無料面談・書類のお預かり

以前の申告時のヒアリングと申告書類をお預かりさせていただきます。

-

02

評価・ご報告

お預かりした書類をもとに減額の見込みがあるか評価いたします。

減額の見込みがない場合の料金は無料です。

-

03

ご契約・申告

減額見込みがある場合、ご契約に進ませていただき、申告書の提出、税務署との折衝を行います。

-

04

結果・ご報告

減額が認められた場合、相続税が還付されます。

その場合、報酬の支払いが発生致します。

認められなかった場合の料金は無料です。

少しでも悩まれていれば、

まずは無料でご相談ください

0120-501-725

受付時間(平日/土日祝):9:00-17:30

よくあるご質問

支払った相続税が戻ってくる場合があると聞いたのですが、本当ですか?

はい、本当です。相続税申告書の誤りによって過去の納税が払い過ぎたと疑われる場合、国から税金を戻してもらうことができます。これを相続税の『還付』といいます。 相続税の申告において数字を大きく間違えてしまう理由としては、例えば、 相続に不慣れな相続人がご自身で申告をした場合 相続税に詳しくない税理…