平成29年度税制改正(資産税関連税制)

※平成29年度税制改正法案に基づく内容です。

1.一定の海外居住者に対する相続税又は贈与税の納税義務の強化

ポイントと影響

国外に住所移転後5年を経過した後に国外に移した財産を相続・贈与するという租税回避スキームを防止するとともに、高度外国人材等がわが国で働きやすい環境を構築するための改正が加えられます。

内容

- (1) 国内に住所が無く日本国籍を有する相続人等に係る相続税の納税義務について、国外財産が相続税の課税対象外とされる要件が、被相続人等及び相続人等が相続開始前10年以内のいずれの時においても国内に住所を有したことがないこととなります。

- (2) 被相続人等及び相続人等が一時的滞在をしている場合等の相続税については、国内財産のみが課税対象となります。

- (3) 国内に住所が無く日本国籍を有しない相続人等が、国内に住所が無く相続開始前10年以内に国内に住所を有していた被相続人等から相続又は遺贈により取得した国外財産が、相続税の課税対象に加わります。

※ 贈与税の納税義務についても同様とされています。

適用時期

平成29年(2017年)4月1日以後に相続若しくは遺贈又は贈与から適用されます。

2.居住用超高層建築物に係る固定資産税等課税の見直し

ポイントと影響

タワーマンションの固定資産税等について階数によって取引価格が異なるにも関わらず税額が同じという不公平が是正され、高層階は増税、下層階は減税となります。

改正の内容

居住用超高層建築物(高さが60mを超える建築物のうち、複数の階に住戸が所在しているもの)の固定資産税・都市計画税について、次の算式により計算されることとなります。

![改正後の固定資産税の計算方法 一棟の建物の固定資産税額 × [各住戸の専有床面積 × 階層別専有床面積補正率{100 + 10/39 ×(階数-1)} / 補正後の床面積の合計]](/blog/wp-content/uploads/2024/05/img01.png)

※階層別専有床面積補正率

居住用超高層建築物の1階を100とし、階が1増すごとにこれに10を39で除した数を加えた数値

適用時期

平成30年度(2018年度)から新たに課税される居住用超高層建築物について適用されます。

3.取引相場のない株式の評価見直し

ポイントと影響

その会社の個別の事情に応じて増税、減税のいずれの可能性もあるため注意が必要です。

内容

(1)類似業種比準方式について、次の見直しが行われます。

- (イ) 類似業種の上場会社の株価について、現行に課税時期の属する月以前2年間平均が加わります。

- (ロ) 類似業種の上場会社の配当金額、利益金額及び簿価純資産価額について、連結決算を反映させたものとなります。

- (ハ) 配当金額、利益金額及び簿価純資産価額の比重が1:1:1となります。

(2)評価会社の規模区分の金額等の基準

大会社及び中会社の適用範囲が総じて拡大されます。

(3)株式保有特定会社の判定基準に新株予約権付社債が加わります。

適用時期

(1)(2)については平成29年(2017年) 1月1日以後の相続等により取得した財産(3)については平成30年(2018年)1月1日以後の相続等により取得した財産について適用されます。

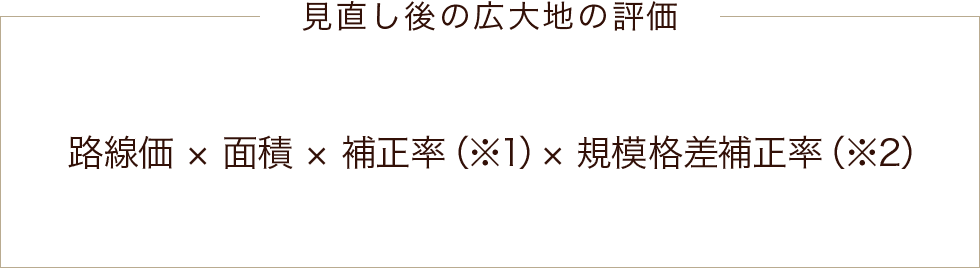

4.広大地評価の見直し

ポイントと影響

土地の形状によって広大地の評価額が変動することになり、形状の良い土地については増税が予想されます。

内容

(1)現行の面積に比例的に減額する評価方法から、各土地の個性に応じて形状・面積に基づき評価する方法に見直されます。

- ※1 形状(不整形・奥行)を考慮した補正率

- ※2 面積を考慮した補正率

- ※3 上記の補正率は全て外部専門業者の実態調査に基づき設定されます。

(2)広大地の適用要件が明確化されます。

適用時期

平成30年(2018年)1月1日以後の相続等により取得した財産について適用されます。

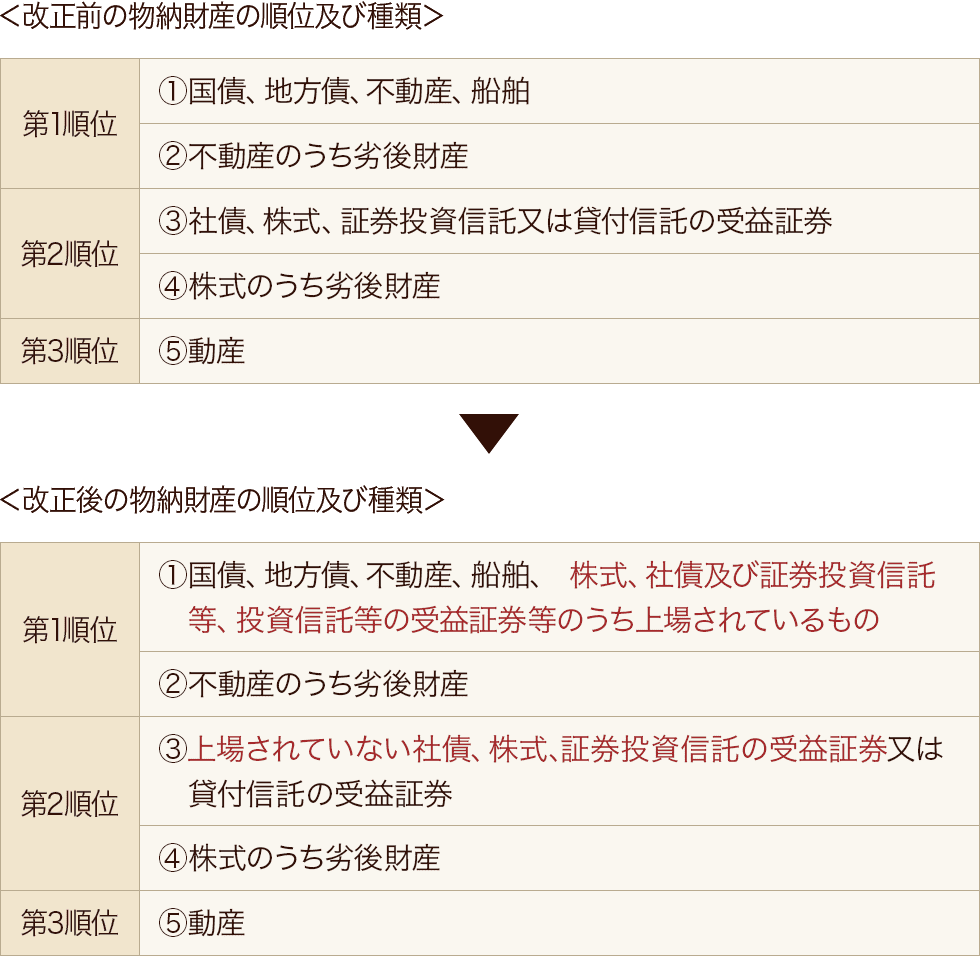

5.物納財産の順位の見直し範囲の拡大

ポイントと影響

上場株式等の物納財産の順位が不動産等と同順位となります。

内容

物納財産の順位及び種類が以下のとおり改正されます。

適用時期

平成29年(2017年)4月1日以降の物納申請分から適用されます。

6.非上場株式等に係る相続税・贈与税の納税猶予制度の見直し

ポイントと影響

非上場株式に係る相続税・贈与税の納税猶予制度について適用要件を緩和されることにより、計画的な事業承継の促進に繋がることが期待されます。

内容

(1)納税猶予の取消事由に係る雇用確保要件

相続開始時又は贈与時の常時使用従業員数に100分の80を乗じて計算した数に一人に満たない端数は、これを切り捨てることとされます。

(2)贈与の形式

相続時精算課税制度に係る贈与も贈与税の納税猶予制度の適用対象となります。

(3)認定相続承継会社の要件

非上場株式等の贈与者が死亡した場合の相続税の納税猶予制度における認定相続承継会社の要件から、中小企業者であること及びその会社の株式等が非上場株式等に該当することとする要件が撤廃されます。

適用時期

平成29年(2017年)1月1日以後の相続税又は贈与税について適用されます。