マンションの相続税評価額の計算方法は?節税のコツも紹介

Tweet配偶者や親が所有していたマンションを相続することになった、または今後相続する予定の人は多くいらっしゃるでしょう。今回は、マンションを相続する際にかかる税金について、計算方法や必要な手続きをご紹介します。節税に効果的な控除についても解説しますので、マンション相続について理解を深め、相続手続きをスムーズに行いましょう。

目次

マンションなどの遺産相続にかかる「相続税」

配偶者や親が亡くなった際、故人が所有していた財産を相続人が相続することになりますが、例えば実家などの不動産があった場合、相続人同士で誰が引き継ぐかを話し合って終わりではありません。その財産額によっては「相続税」がかかる場合があります。相続税を支払うのはその財産を引き継いだ人です。

相続税は、相続財産額が一定の基準を超える場合にかかる税金で、預貯金などの現金はもちろん、不動産を相続する際にもかかります。現金の場合は金額が明確ですが、不動産や株式などはその財産がいくらに相当するのか、相続税用に評価額を正しく把握するところから始めます。

相続税は必ずかかるわけではない

相続税は、遺産が一定の基準額を超える場合にかかる税金です。遺産総額が基礎控除額以下の金額であれば相続税は発生しません。

基礎控除額は、以下の計算式で算出できます。

―――――――――――――――――――――――――――――――――――――――

3,000万円 +600万円 × 法定相続人の数

―――――――――――――――――――――――――――――――――――――――

例えば、父が亡くなり法定相続人が母、長男、長女の3人だった場合、【3,000万円+600万円×3=4,800万円】となり、基礎控除額は「4,800万円」です。このケースでは、遺産総額が4,800万円以下の場合は、相続税を納税する必要はないということになります。

ただし、相続税の計算に用いる遺産総額は、マンションの評価額だけではなく、現金や株式、生命保険なども含めたすべての相続財産の合計金額です。たとえマンションの評価額が基礎控除額以下で、「自分は実家のマンションだけを相続するから、マンションの評価額だけで計算をすればいいや」と考えていても、残念ながらご自身以外に相続される方の遺産を含めて相続税の計算が必要となります。

相続税の支払い期日から遅れたり、正しく払われなかったりすると、追徴課税されることもありますので、相続財産に相続税がかかるかどうかを判断するためにも、まずマンション等の不動産は相続税評価額を計算するようにしましょう。

マンションの相続税評価額の算出方法

では実際にマンションの相続税評価額をどのように算出すればよいかを解説します。

相続税評価額とは、相続人が相続する財産の価値を、土地や不動産、株式、保険金など財産の種類によって国税庁が定めたルールに従って評価した際の金額のことです。

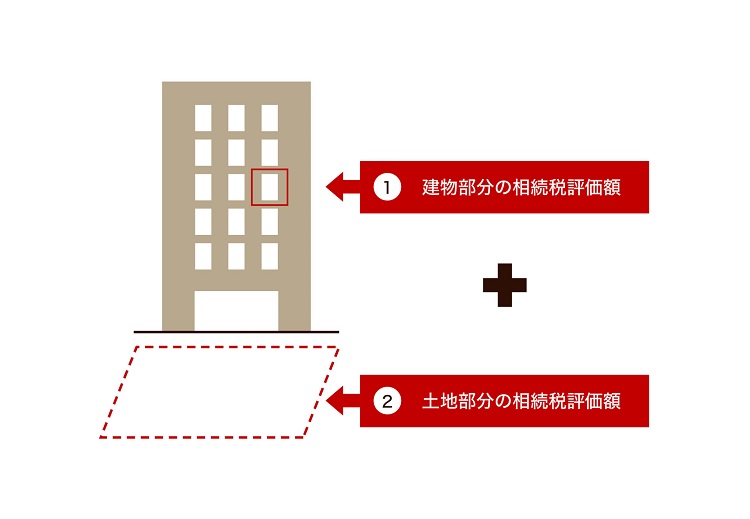

マンションの場合は、「①建物部分の相続税評価額」と「②土地部分の相続税評価額」があり、この2つの合算によってその金額が決定します。

①建物部分の相続税評価額

建物部分の相続税評価額は、固定資産税の評価額と同じです。購入価格の7割でおおよその金額が算出できますが、毎年4~6月頃に送られてくる「固定資産税 課税明細書」に記載された金額を確認するのが確実です。

「固定資産税 課税明細書」の該当の家屋に関する明細の中から「価格(評価額)」という項目に記載されていますので参照してみましょう。

②土地部分の相続税評価額

次に土地部分の相続税評価額の算出方法ですが、求める方法は2つあります。それは「路線価方式」と「倍率方式」です。どちらで算出するかは、所有物件が建っている土地に路線価が定められているかどうかで変わってきます。

「路線価」とは、国税庁によって定められている路線(道路)に面した標準的な宅地の1㎡あたりの価格のことを指します。路線価が決まっている土地もあれば、決まっていない土地もあり、前者の場合は「路線価方式」、後者の場合は「倍率方式」で計算をするということになります。

路線価が定められている場合の土地部分の相続税評価額は、以下の方法で計算します。

①路線価方式

―――――――――――――――――――――

路線価 × マンション敷地面積(㎡)× 自分の持ち分割合(または敷地権割合)

―――――――――――――――――――――

一方、路線価が定められていない場合は以下の方法で計算します。

②倍率方式

―――――――――――――――――――――

固定資産税 評価額 × 評価倍率 × 自分の持ち分割合(または敷地権割合)

―――――――――――――――――――――

自分が相続したマンションの土地に路線価が定められているかどうかを知るには、国税庁の路線価図を見ることで確認できます。

【参考】国税庁ホームページ『財産評価基準書 路線価図・評価倍率表』

路線価による相続税の計算方法については、下記の記事もご覧ください。

マンション相続で受けられる控除や特例制度

ここからは、マンション相続で受けられる控除や特例制度についてご紹介します。

配偶者控除や小規模宅地等の特例などがありますが、それぞれの制度を受けるには条件があります。ケースによっては当てはまらない場合もありますが、各制度の概要や条件を知識として知っておけば、今後マンションを相続した場合に慌てずに済みますので、参考にしてみてください。

①配偶者控除

相続するのが配偶者だった場合、基礎控除の他にも配偶者控除で相続税が軽減されます。相続税の配偶者控除(配偶者の税額軽減)では、相続した遺産金額が1億6,000万円、もしくは配偶者の法定相続分のうち、どちらか大きい方の金額までは相続税がかかりません。

したがって、遺産総額が1億6,000万円以内である場合は、単純に考えると全額を配偶者に相続させれば相続税は0円になります。ただし、配偶者控除を利用する場合、納税額が0円でも相続税申告はする必要がありますので、忘れずに申告するようにしましょう。

なお、配偶者控除が使える条件は大きく3つです。

- 法律上の配偶者である

- 遺産分割が確定している

- 相続税の申告書を提出する

相続税の配偶者控除についての詳細は、下記の記事もご覧ください。

贈与税の配偶者控除という制度もあります。婚姻期間が20年以上の夫婦間で使える贈与の制度で、通称「おしどり贈与」と呼ばれています。夫婦間で居住用の住宅を生前贈与する場合に、2,000万円までは贈与税がかからないというもので、マンションの贈与にも適用できます。

おしどり贈与の条件は以下の通りです。

- 婚姻関係が20年を過ぎてから贈与が行われる

- 贈与された財産が居住用の不動産、またはその取得のための資金である

- 贈与された年の翌年3月15日までに該当不動産に住み、その後も住み続ける見込みがある

条件にあえば、財産を分散することができるため、相続税を大きく軽減できる制度です。

②小規模宅地等の特例

被相続人が生前に自宅として住んでいた、もしくは店舗経営などの事業用に使っていた、または第三者に賃貸していたマンションの土地であれば、小規模宅地等の特例が適用されます。

この特例では相続財産につき最大で80%もの宅地の評価減が受けられますので、それにより相続税を軽減することができます。

被相続人の居住用マンションだった場合に特例を受けられる原則的な条件は以下の通りです。

- 被相続人の居住用として使用されていた土地(マンションの敷地利用権)である

- 被相続人の配偶者もしくは同居している親族が相続したマンションである

- 同居親族が相続する場合は、相続税申告の期限まで土地(マンションと一体化した敷地利用権)を保有し、住み続けている

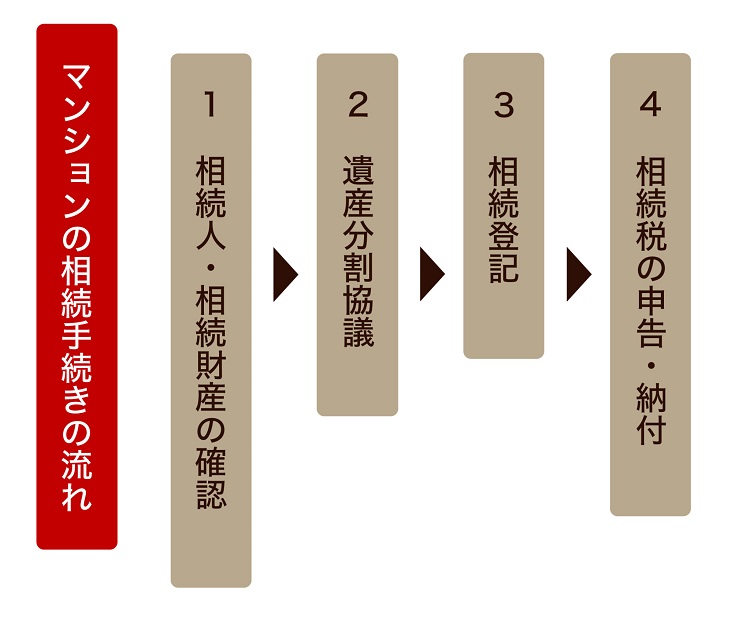

マンションの相続手続きの流れ

ここからは、マンション相続に必要な手続きの流れについて解説していきます。

1.相続人・相続財産の確定

まずやるべきことは遺言書と相続人、相続財産の確定です。被相続人が亡くなると遺産の相続が始まりますが、その際に遺言書が残されているかどうかを確認する必要があります。被相続人が残した有効な遺言書がある場合は、遺言書の内容に従って相続する人や遺産分割の割合が決まりますが、遺言書がない場合は法定相続人といって法律で定められた相続人へ相続されることになります。

また、遺産には預貯金などの現金や不動産などのほか、借金などマイナスのものも含めて種類がありますので、どのような財産がどれくらい残されているかを正確に把握することが重要です。相続の手続きは遺産総額が不明なままでは進められませんので、まずはそれらを確認しましょう。

2.遺産分割協議

次に、遺産分割協議を行い、合意内容を遺産分割協議書にまとめます。相続人が複数いる場合、遺産を誰がどのくらい、どのような形で相続するかを話し合って決める必要があります。この遺産分割協議は、故人が有効な遺言書を残していれば必要ない場合もありますが、遺言書がなかったり、内容に不備があって無効になってしまったりした場合には、相続人の間で必ず協議することになります。

3.相続登記

マンションを相続したら、所有者の名義変更(相続登記)を行います。これまで相続登記は義務ではありませんでしたが、2021年4月に法改正等が行われ、2024年4月から相続登記が義務化される制度がスタートします。本制度は相続が法律の施行日前であっても適用されるため、まだ相続登記をしていない場合でも施行日後の登記が必要になります。すでに相続が発生している場合の申請期限は2024年4月から3年以内ですが、期限に限らず早めに手続きしましょう。

手続きせず放置すると、遺産分割協議が難航したり、相続人が認知症などの病気にかかり手続きができなくなったりと、さまざまなリスクがあります。

相続登記の義務化については、下記の記事もご覧ください。

4.相続税の申告・納付

相続税の納付には期限があります。相続が開始した(被相続人が亡くなった)ことを知った日の翌日から10ヶ月以内に支払うことになっており、銀行口座の名義変更や遺産分割の手続きなども、基本的にはそれまでに終えておく必要があります。

相続税申告書を作成し、被相続人の住所地を所轄する税務署へ提出しますが、戸籍謄本や遺産分割協議書の写し、相続人の印鑑証明書のほか、相続する遺産総額が分かる書類(銀行口座の残高証明書、生命保険金の支払い証明書、マンションの登記事項証明書など)を揃えて申告書と一緒に提出しなければいけません。早めに準備を開始することをおすすめします。

相続税の納付は所定の金融機関や税務署の窓口で行うほか、税額によってはクレジットカードやコンビニで支払うことも可能です。支払い期限に間に合うように手続きは計画的に進めましょう。

マンション相続に関して知っておきたい知識

マンションを相続することになった際に、知っておいた方がよい知識をご紹介します。遺産相続では相続人同士で揉めることもありますので、知識として頭に入れておけば不要な争いを避けられるかもしれません。

遺言書で公平な相続の準備をする

相続が開始したらまず確認すべきなのが遺言書です。遺言書があれば、基本的にはその内容に従って遺産が分割されます。被相続人としては、大切な家族が争いをしないためのメッセージとして、生前に作成しておくことをおすすめします。

遺言書の作成において、特にマンションは現金と違って分割することが難しい財産です。共有名義で相続するという手段もありますが、その後の管理方法でもめたり、売却する際にも全員分の同意が必要だったりと、複雑な点が多いため、あまりおすすめはされていません。

例えば、実家のマンションは長男へ、それと同等の預貯金を次男へ、など公平な相続となるように事前に準備をしておくと安心です。

遺言書の書き方やその効力については、下記の記事もご覧ください。

配偶者居住権

配偶者居住権は2020年に新設された制度で、被相続人の配偶者が、建物自体を相続しなかったとしても引き続き住み続けられるようになる権利のことです。

この制度が作られるまでは、相続が発生した際に持ち家を相続した人と、もともとそこに住んでいた被相続人の配偶者の間でトラブルになるケースがありました。配偶者が長年住んだ自宅を退去せざるを得なくなったり、被相続人の配偶者が評価額の高い自宅を相続することで相続税が高くなり、結果として家を手放さなくてはならない事態になったりして老後の生活が苦しくなるといったケースです。

そのような状況を改善するために作られたのがこの制度です。

この権利があるのは次のような場合です。ぜひ参考にしてみてください。

- 被相続人の法律上の配偶者である

- 相続発生時に、被相続人が所有していた建物に居住していた

- 遺産分割協議、遺贈、死因贈与、家庭裁判所の審判のいずれかで配偶者居住権を取得した

配偶者居住権については、下記もご覧ください。

おわりに:まずは適正なマンションの相続税評価額を知ろう

マンションを相続した場合の相続税の計算方法、特例や控除などによる節税のポイントについて解説しました。マンションの評価額の計算方法は複雑で、特例や控除も使える条件があります。ご自身が相続するときは実際どうなるのか、わからないことも出てくるでしょう。そんなときは、税理士などの専門家に相談することをおすすめします。

「税理士法人レガシィ」では相続手続きの代行や相続税診断を行っています。無料相談も受け付けていますので、おひとりで悩まずにぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表