相続税の路線価とは?図の見方や計算方法など基本の知識を解説

Tweet相続税の計算には財産をすべて金額に直す必要があります。そのときに大きな障害となるのが土地の評価です。土地の評価額の計算には大きく二つの方法がありますが、基本は相続税路線価を使うやり方です。路線価は土地の面する道路(路線)ごとに決まっていて、国税庁のホームページで公開しているので、住所からすぐ調べることができます。土地の相続が発生するときには、自分で計算するかどうかにかかわらず必ず知っておいたほうがいい考え方なので、概要を確認しておきましょう。

目次

相続税の路線価とは?

土地にかかる税金を計算しようとすると、まず土地の価値を金額に直す必要があります。これは売り買いする時のように勝手に設定していいものではなくて、公的な基準となるものがあります。

公的な土地の価格には次の4種があります。

公示価格

国が全国の標準地について公表している価格です。毎年1月1日時点の地価を不動産鑑定士が評価し、毎年 3月下旬に公示しています。

基準地価

こちらは国ではなく都道府県が主体となって基準地について公表している価格です毎年7月1日時点の地価を不動産鑑定士が評価し、9月下旬に公表しています。

固定資産税評価額

固定資産税の課税の基準になる評価額です。個別に物件を調査して市町村長が決定するもので、3年に1度改定されることになっています。公示価格の約70%が基準になっています。

相続税評価額

相続税の課税の基準になる評価額です。計算方法は二つありますが、国税庁の定める相続税路線価を基準に算出するのが基本です。

一般に路線価というと、この「相続税路線価」を指します。簡単にいえば、宅地1㎡あたりの評価額のことです。国税庁が毎年7月に公開しているもので、公示価格の約80%が目安になっています。

路線価はその名のとおり、土地が面する路線(道路)ごとに決まっています。

ただ、土地が使いやすいかどうかは形や大きさなどそのほかの要素によっても変わってくるので、さまざまな特例が設けられています。

路線価を使うタイミング

路線価は相続税や贈与税を計算する際、土地の評価額を計算するために使います。

土地の売買などでは個人や企業の判断で値段がつきますが、税を計算する場合の指標は公平でなければなりません。そのため、公的な基準を使って計算するのです。相続税や贈与税の計算では、国税庁が公表する路線価を使います。

路線価は1月1日時点を基準に地価を評価し、毎年7月に国税庁が公表します。毎年更新されるものなので、相続や贈与のあった年の路線価を参考にしなければなりません。申告する年ではないので注意してください。たとえば2021年に相続があった場合、申告が2022年になるとしても、2021年の路線価を使います。

これはつまり、2月に相続があったようなケースでは、7月に路線価の公表があるまで、相続税を確定できないということでもあります。

基本の路線価の見方・調べ方

路線価を使った土地の評価額の計算方法を、「路線価方式」といいます。路線価方式を使う際は、当たり前ですがまずは路線価を調べなければなりません。

路線価を示した路線価図は、国税庁のホームページから確認することができます。

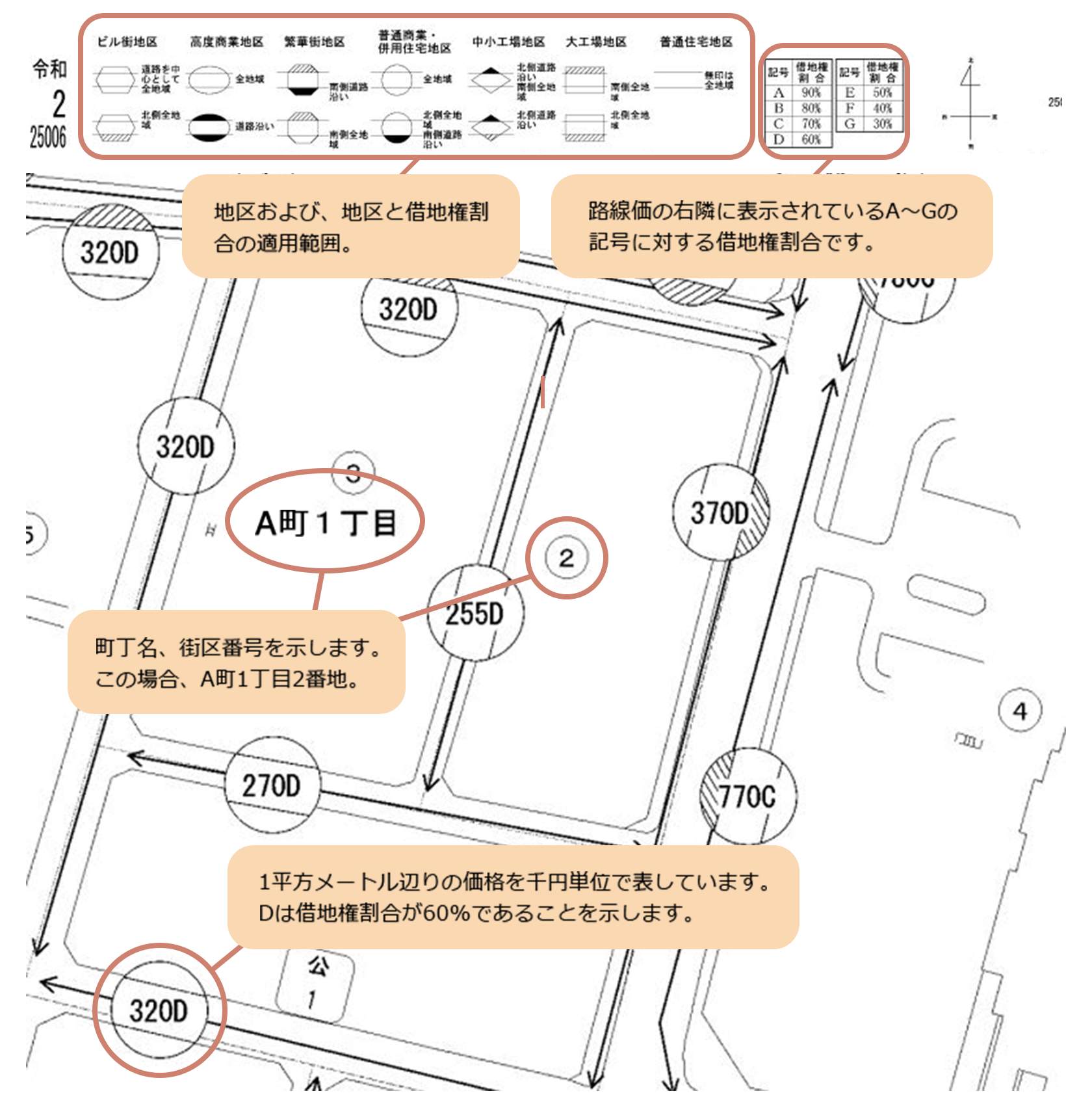

見方は下の図のとおりです。

たとえば、ここの320Dと示されている道路に面した土地の路線価は320千円=32万円です。

Dなどのアルファベットは、借地権割合を表しています。賃貸物件や人に貸している土地の評価額の計算に使う指標です。Dであれば、60%ということになります。

借地権については、以下の記事も参考にご覧ください。

路線価を使った相続税の計算方法

路線価を使った土地の評価額の計算は、式自体は難しくありません。

路線価図で調べた路線価を、次の式にあてはめます。

ーーーーーーーーーーーーーーーーーーーーーーーー

土地の相続税評価額=相続税路線価×地積(㎡)×補正率

ーーーーーーーーーーーーーーーーーーーーーーーー

地積とは土地の面積のことです。

たとえば、先ほどの路線価図の例で見た路線価が32万円の立地で、100㎡の土地を相続したとすると、相続税評価額は、

32万円×100㎡×補正率=3200万円×補正率 ということになります。

この計算で問題となるのが、補正率です。

路線価はあくまで標準的な宅地を想定したもので、実際には、同じ路線価でも土地の形などによって利用しやすさには差があります。

それをすべて同じ価格にしてしまうのは不公平な感じがしますよね。

そうした土地ごとの差を評価額に反映するのが補正率です。これについては、後ほど説明します。

路線価がある土地とない土地がある?

路線価が設定されているのは、市街地が中心です。路線価の決まっていない土地も少なくありません。

その場合は固定資産税評価額を使って計算する、倍率方式で評価額を出します。

倍率方式で計算する場合、地域ごとに決められている倍率を使います。

倍率は路線価と同じく、国税庁のホームページに掲載されている「評価倍率表」から確認することができます。

確認した倍率を次の式にあてはめます。

ーーーーーーーーーーーーーーーーーーーーーーーー

相続税評価額=固定資産税評価額×倍率

ーーーーーーーーーーーーーーーーーーーーーーーー

倍率方式について詳しくは、以下の記事もご覧ください。

路線価の補正と相続税評価額の関係

先ほども述べたとおり、路線価はあくまで標準的な土地を想定した指標です。本当の評価額を計算するためには、土地の使い勝手によって補正が必要です。これが土地の計算をややこしくしている大きな原因です。

補正をかけることのできる特例には多くの種類があります。そのなかから、該当する特例はすべて適用することができるのです。

補正がかかる代表的なケースをいくつかご紹介したいと思います。

ただし、補正率の計算は非常に複雑なため、正確に知りたい場合は専門家を頼ることをおすすめします。

奥行価格補正

奥行価格補正とは、標準的な土地と比較した時に、奥行きが長かったり短かったりする場合にかかる補正です。

不整形地補正

不整形地補正とは、土地の形がいびつな場合にかかる補正です。いびつな部分の割合によって、土地の評価額が下がります。

間口狭小補正

間口狭小補正とは、間口(道路と接している部分)が狭い場合にかかってくる補正です。

奥行長大補正

奥行長大補正とは、間口の広さに対して奥行きが極端に長い場合にかかってくる補正です。奥行きが間口の2倍以上になると減額補正が適用されるようになります。

奥行価格補正とややこしいですが、こちらは間口と奥行きの比率というところがポイントです。

特別警戒区域補正

土地が土砂災害特別警戒区域にある場合にかかる補正です。土砂災害特別警戒区域とは、土砂災害防止法によって定められている土砂災害の危険があるエリアのことで、イエローゾーンと呼ばれることもあります。土地全体の面積のうち、何割がこの特別警戒区域内にあるのかによって補正が変わります。

税理士の評価方法をこっそり解説!実際に評価減されるケース

路線価を使えば、基本的には土地の相続税評価額を計算できます。しかし、最適な相続税評価額かという視点だと、路線価の仕組みだけを知っていても難しいというのが事実です。参考までに、相続専門の税理士法人レガシィで実際に行なう相続税評価減の例について、具体的なケースを基に解説します。今回は以下の前提条件をもとに、「?」となっている土地の評価額と相続税額を求めていきます。

【前提条件】

財産内訳:自宅(土地部分:?円、建物部分:1億円)、預貯金3億円

債務:1億円

相続人:長男、次男(子2人)

※土地面積は約141㎡。計算上、端数は省略します。

①通常の路線価計算で相続税を算出した場合

今回の事例の土地は、路線価図で「710C」と記載されている土地でした。この場合、1㎡あたりの価格は「710,000円」となるため、単純に計算すると【710,000円×土地面積:約141㎡=100,000,000円】 で、土地の相続税評価額は「1億円」です。今回、建物の評価額が1億円なので、自宅の評価額は合わせて「2億円」ということになります。

他に預貯金が3億円、債務が1億円あるので、課税価格は4億円。相続人が子2人であることから基礎控除額4,200万円を差し引き、課税遺産総額3億5,800万円を基に相続税を計算すると、細かい計算は省略しますが、相続税額は【1億920万円】になります。

②相続専門税理士法人が相続税を算出した場合

じつはこの土地は、周辺の家と比べてかなり高低差のある特殊な土地でした。国税庁では、「利用価値が著しく低下している」と判断される土地には、下記の通り評価額の10%を減額できることが定められています。

利用価値が著しく低下している宅地の評価

次のようにその利用価値が付近にある他の宅地の利用状況からみて、著しく低下していると認められるものの価額は、その宅地について利用価値が低下していないものとして評価した場合の価額から、利用価値が低下していると認められる部分の面積に対応する価額に10パーセントを乗じて計算した金額を控除した価額によって評価することができます。

1 道路より高い位置にある宅地または低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの

2 地盤に甚だしい凹凸のある宅地

3 震動の甚だしい宅地

4 1から3までの宅地以外の宅地で、騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるものとします。)、臭気、忌み等により、その取引金額に影響を受けると認められるもの

土地評価には他にも様々な「例外」が存在しますが、実際にこの評価減を適用する際には、税理士のノウハウによって減額が認められる条件かどうかを判断することになります。相続専門税理士法人レガシィでは、本事例の土地における状況を鑑み、さらに+10%(計20%)の評価減をしました。これは現地調査を入念にし、実態に即した評価となるように不動産精通者との意見交換をしたり、近隣の売買実例や不動産市況を調査したりと、より専門的な知識や経験を使って評価していくことで、実現できたのです。

その結果として、土地の相続税評価額は1億円の20%減で【8,000万円】にすることができました。建物と合わせると、自宅の評価額は【1億8,000万円】になります。①と同じ前提条件をもとに相続税を計算すると、相続税額は【1億120万円】となり、路線価のみで計算した場合と比べ、800万円の節税になりました。今回のケースでは税理士報酬として300万円ほど頂戴した形になりますが、それでも相続人の方は約500万円の節税ができたということになります。

|

|

① 路線価のみの評価 |

② 税理士法人レガシィの評価 |

|

|

遺産総額 |

4億円 |

3億8,000万円 |

|

|

内訳 |

土地 |

1億円 |

8,000万円(-2,000万円) |

|

建物 |

1億円 |

1億円 |

|

|

預貯金 |

3億円 |

3億円 |

|

|

債務 |

1億円 |

1億円 |

|

|

相続税 |

1億920万円 |

1億120万円(-800万円) |

|

|

税理士報酬 |

0円 |

300万円(+300万円) |

|

|

支出(税額+報酬) |

1億920万円 |

1億420万円(-500万円) |

|

人によって相続税の金額が変わる理由は、まさにこの事例のような「例外」を見つけ、いかに適切に評価できるかという点にあります。今回の例は数多くある相続の中の1つの例です。「うちの土地はどうだろう?」と気になった方は、ぜひお気軽にご相談ください。

おわりに:相続税の路線価は土地1㎡あたりの評価額

相続税の計算において、路線価は非常に重要な考え方です。相続税を計算するときにはまず遺産の正味の評価額を求めますが、土地の評価額を知るためには路線価の理解が欠かせません。

路線価というと難しそうですが、つまりは「1㎡あたりの評価額」のこと。土地の価値は、面している道による部分が大きいので、道ごとに基準となる評価額が決まっているのです。

補正率の考え方が非常にややこしいため、本当に相続手続きをする際に土地の評価額を自分で計算することはあまりおすすめしませんが、概算だけでも計算しておけば、生前の相続税対策を考えるかどうかの指標になります。

土地の相続について考える第一歩として、家のある土地の路線価を調べてみるというのもいいと思います。概算してみた結果、「どうもかなり評価額が高そうだ」となったら、一度相続を得意とする税理士など、専門家に相談してみるのもいいでしょう。

土地の評価額についてもっと詳しく知りたい方は「【保存版】相続税の土地評価方法は?2種類の評価方法と評価が変化する条件を解説!」などもご覧ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表