土地評価の倍率方式とは?該当する地域や計算方法をわかりやすく解説

Tweet相続対象となる遺産の中に土地が含まれるケースは多々ありますが、土地は現金と異なり現在いくらの価値を持っているのかが一目ではわかりません。そこで土地が相続の観点でいくらの価値をもつのかという算出方法が重要になります。この記事では、土地の相続税評価額を算出する方法のうち、主に倍率方式に焦点を当てて解説します。

目次

倍率方式は相続税の土地評価方法のひとつ

遺産を相続するときに全てが現金であれば、実際にいくら遺産をもらうのかが明確であり、その相続に対する相続税の金額もすぐに計算できます。そして、相続人も手続きをする人も、関係者全員の負担が軽く、プロセスもスムーズに済むでしょう。

しかし、現実はそう簡単なものではなく、現金でない資産が遺される場合も数多くあります。その中で、土地が遺された資産としてあった場合、それを相続する際には評価額の大きさによって相続税が発生する可能性があります。しかし、土地の値段は常に変動し、購入したときの金額がそのまま資産の価額となるわけではないため、相続税がいくらになるのかがすぐには明確にできません。そこで、その土地が相続税評価でいくらになるのかを調査する必要が出てきます。

路線価方式と倍率方式

土地に対する相続税評価額の評価方法にはふたつあり、ひとつが「路線価方式」で、もうひとつが「倍率方式」です。路線価方式とは、国税庁が毎年7月に公表している路線価を参照して土地の価額を決める方法です。路線価とは、道路に面する住宅建設可能エリアにおける、1平方メートル当たりの価額を指します。路線価方式で土地の評価額を求める際には、基本的に【路線価×面積】で算出していきます。

路線価方式については、以下の記事も参考にご覧ください。

そして倍率方式は、路線価が定められていないエリア(倍率地域)の評価額を求める際に用いられる方式です。

倍率地域とは

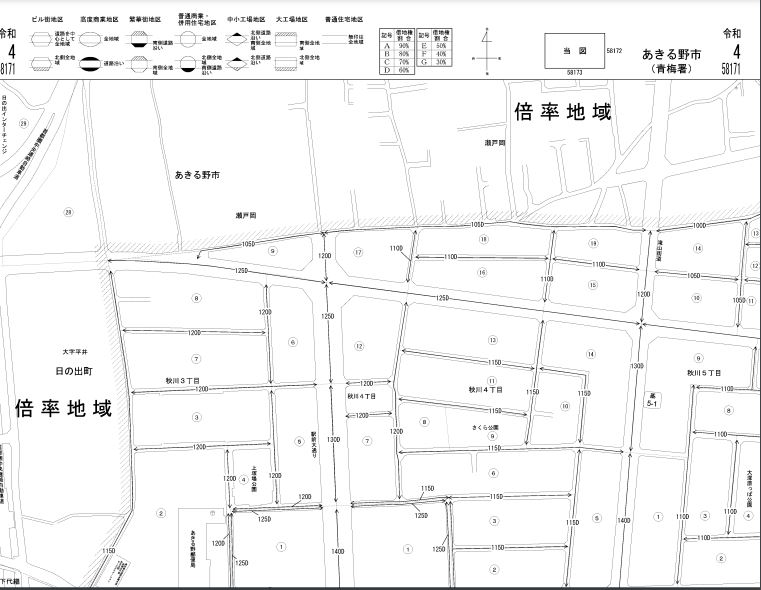

倍率方式は、前述の通り路線価が定められていないエリアで土地の相続税評価額を算出する際に用いられる方式です。このようなエリアを「倍率地域」といいます。国税庁が公開している財産評価基準書の「路線価図・評価倍率表」において、路線価が定められていないエリア、すなわち郊外における市街化されていないエリアが一般的に倍率方式の対象となっています。

【出典】国税庁『路線価図・評価倍率表』-東京都あきる野市の例

土地の評価額を算出するときは、まずこの「路線価図・評価倍率表」で対象のエリアに路線価が設定されているかどうかを確認しましょう。

倍率方式による評価額の計算方法

相続する対象の不動産が倍率地域だった場合、どのような計算方法を用いるのでしょうか。基本的な計算方法に加え、土地の固定資産評価額を確認する方法なども押さえておくと、実践的な知見が身につきます。

基本的な計算方法

倍率方式でも評価額の計算方法はいたってシンプルです。計算式は以下の通りです。

【土地の相続税評価額 = 土地の固定資産税評価額 × 国税庁が場所ごとに定める評価倍率】

例えば、対象の土地が以下のような条件だったとします。

固定資産税評価額:5,000万円

評価倍率:1.1倍

この場合、土地の相続税評価額は【5,000万円×1.1倍=5,500万円】と算出できます。土地の固定資産税評価額とは、各自治体が設定している固定資産税の算出根拠となる評価額のことです。3年に一度、各自治体で有する固定資産評価基準を基に決定されるため、定期的に評価額が変動する可能性があります。

評価倍率とは、先ほどからたびたび登場している国税庁の「路線価図・評価倍率表」に記載されている評価倍率のことです。確認方法は後述しますが、非常に簡単に参照できます。

課税地積が実際の地積と違う場合の計算方法

地積とは、土地の面積のことを指します。そして課税地積とは、不動産登記簿に記載されている土地の面積のことであり、その帳簿上の土地面積が実際の土地面積とは異なっている場合も稀にあります。このような状況では、先ほどの数式に、実際の土地面積が台帳の土地面積に比べてどのくらいの割合で増減しているのかをかけ合わせます。つまり以下のような数式になります。

【土地の相続税評価額 = 土地の固定資産税評価額 × 国税庁が場所ごとに定める評価倍率 ×(実際の土地面積÷不動産登記簿に記されている土地面積)】

これにより、正しい土地面積に応じた相続税評価額を算出することが可能です。

土地の固定資産税評価額を確認する方法

実際に計算に用いる数値は何を参照するのか、あるいはどこから取得すればよいのでしょうか。

まずは、土地の固定資産税評価額についてです。これは、毎年土地の所有者に対して送付される、課税明細書にて確認することが可能です。納税通知書と併せて送付されています。ただし、被相続人が必ずしもこういった書類を大切に保管しているとは限りません。そういった場合でも、以下のような書類から確認が可能です。

名寄帳

固定資産課税台帳の一部を抜粋したもので、自治体の資産関連窓口に申請することで取得できます。抜粋時の抽出条件が「依頼者の名前で所有されている物件」であることから、名寄帳という名前がついています。抽出される内容は、課税明細書と同一です。

固定資産評価証明書

固定資産課税台帳の内容を一部コピーしたものであり、住民票の写しのような公的書類に位置付けられます。この書類には固定資産の課税評価額が示されており、課税明細書がなければこちらを用いるのがよいでしょう。相続に関する手続きなどでこうした公的書類が必要な場面もあるため、その時のためにもあらかじめ用意しておくことをおすすめします。

固定資産(補充)課税台帳

各自治体の役場で管理されている台帳です。固定資産課税の根拠となる土地の価額や土地の面積が記されており、課税明細書や固定資産評価証明書の元データとなっています。

これらの書類を参照して土地の固定資産評価額を算出する際、ひとつだけ注意しなければならないことがあります。それは、固定資産評価額を相続が発生した年度の金額で確認することです。

例えば、令和4年に相続が発生したなら令和4年度の数字を確認すればよいですが、前年度に発生したものであれば令和3年度のものを参照する必要があります。くれぐれも誤った年度の情報を参照しないようにしましょう。

評価倍率を確認する方法

土地の評価倍率は、次の手順通りに進めばすぐに確認可能です。

土地の評価倍率は、次の手順通りに進めばすぐに確認可能です。

- 国税庁の「路線価図・評価倍率表」のトップページから、何年度版の情報を見たいのかを選択し、確認したい都道府県名をクリックします。

- 「路線価図」を見るのか「評価倍率表」を見るのかの選択があるため、「評価倍率表」を選びます。

- 選択肢にある「一般の土地等用」「大規模工場用地用」「ゴルフ場用地等用」から適切なものを選んでください。多くの方は「一般の土地等用」を選択すると思われますが、正しい用途に従って選びましょう。

- 市町村名が一覧で出てくるため、確認したい地名をクリックします。するとPDFで細かな地域・土地区分ごとの倍率一覧表が出てきます。

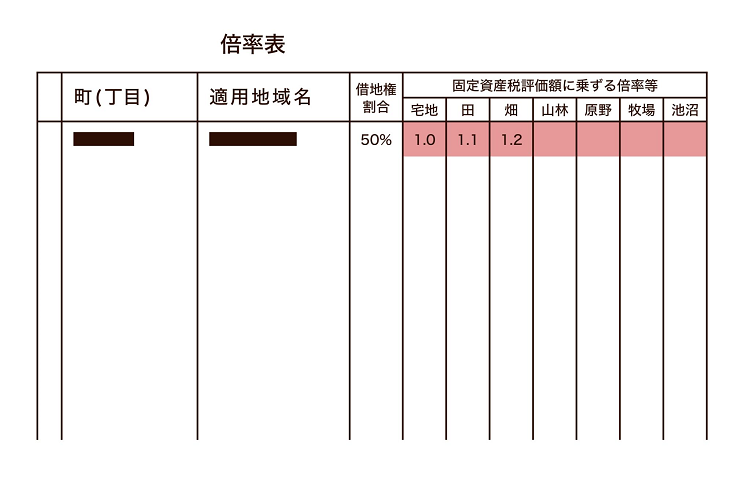

例えば、路線価が設定されているエリアは「路線」と書かれており、それ以外のエリアは「宅地」「田」「畑」「山林」など目的の区分ごとに倍率が設定されていることが確認できるはずです。

ここに記されている「1.1」や「1.2」といった数字が評価倍率です。

評価倍率の調べ方はシンプルですが、実際に相続した土地が現在どの目的で使われているのかという点で倍率を確認することだけ心がけるようにしましょう。

例えば、相続後に家を建てたい、すなわち宅地として利用したいと考えていても、現在の利用用途が田んぼなら、相続時の倍率は「田」の項目を参照する必要があります。また、複数の用途がある場合、宅地分の面積に対しては宅地の倍率、山林の面積に対しては山林の倍率というように、用途の面積ごとに倍率をかけて計算することになります。

おわりに:複雑な土地の価格算出は税理士に相談を

相続の際に土地が遺産の中に含まれているなら、路線価方式か倍率方式でその価値を計算する必要があります。郊外の場合、その価値は主に倍率方式で算出されます。

倍率方式でも路線価方式でも、根拠となる計算はシンプルですが、ひとつの土地で用途が分かれている場合などは少し測量や計算が面倒になります。個人の計算でも対応は可能ですが、測量誤りや計算ミスなどのリスクを考慮すると、税理士に相談して進めてもらうと安心です。

税理士法人レガシィは、相続の専門家として、50年以上の歴史を誇る税理士法人です。相続にかかわる土地の価格算出の経験が豊富な税理士も多数在籍しています。「わかりやすく丁寧に」をモットーにあらゆる相続のお悩みにお応えしていますので、お困りの際はぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表