配当還元方式とは?定義や計算方法、非上場株式の評価方法も解説

Tweet遺産の中には、現金のほかに不動産や株式が含まれるケースが多くあります。その中には、上場企業の株式以外に、非上場企業の株式が遺産として相続される場合もあります。この記事では、そのような非上場株式が遺産として相続の対象となったときに、どのようにしてその価値を測るのかについて解説します。

目次

配当還元方式とは

配当還元方式とは、非上場株式の評価額を算出する手法のひとつです。非上場株式を相続によって取得した場合、当然それらにも相続税がかかります。相続税額の算出においては、その株式がどの程度の価値を持っているのかを評価する必要があります。

上場株式ならば市場価格に準じて決定できますが、非上場株式はそうもいきません。そこで非上場株式の資産価値を測定する場合は個別の評価方法を導入しており、「原則的評価方式」と「配当還元方式」の2種類の手法をもって価値を算出します。なお、それぞれの手法は適用するシーンが異なります。

一般的に、少数株主にとって上場していない株式を保有する利点はあまりなく、定期的に配当を受け取れることが挙げられる程度です。なぜなら、非上場株は容易に売買ができないため株式の売却益を獲得できず、さらには経営参加の権利もないからです。

そのため少数株主からの相続によって非上場株式を得た場合は、「配当還元方式」という手法を用いて価値を評価し、相続税の算出に適用できます。この方式は、大まかにいうと配当率を基に株式の評価額を算出する方法です。

配当還元方式を利用するケース

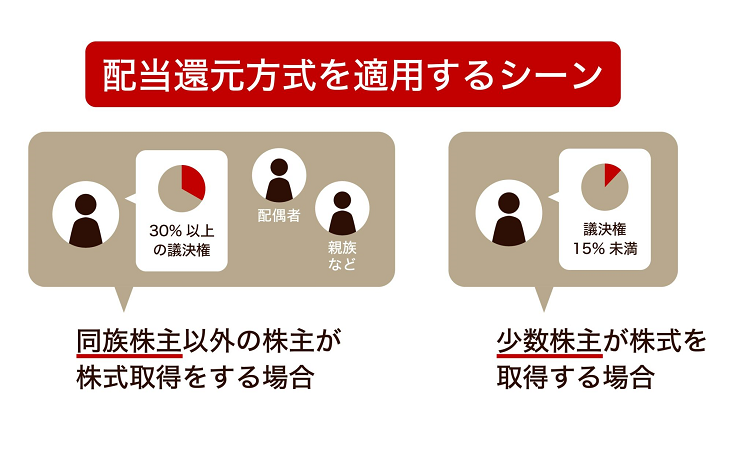

非上場株式を評価する際、前述のとおり「原則的評価方式」と「配当還元方式」を適宜使い分けます。具体的に配当還元方式を適用するシーンは、同族株主以外の株主が株式取得をする場合であったり、少数株主(この場合、少数株主とは会社の議決権割合が合計15%未満のグループに属する人)が株式を取得したりする場合です。

非上場株式を評価する際、前述のとおり「原則的評価方式」と「配当還元方式」を適宜使い分けます。具体的に配当還元方式を適用するシーンは、同族株主以外の株主が株式取得をする場合であったり、少数株主(この場合、少数株主とは会社の議決権割合が合計15%未満のグループに属する人)が株式を取得したりする場合です。

同族株主とは、その会社における30%以上の議決権を保有する株主とその同族関係者(配偶者や親族などのほか、特定の条件を満たす法人も含む)のことを指します。こういった主要な株主は、株を保有することで経営参画が可能であったり、IPOによる多額の利益を期待できたりと、少数株主に比べて大きなメリットを有していると考えられます。

つまり、非上場株式を保有しても企業の経営体制に大きな影響を与えることがない人たちが株式を取得する場合は、配当還元方式が適用されると考えてよいでしょう。

配当還元方式の計算方法

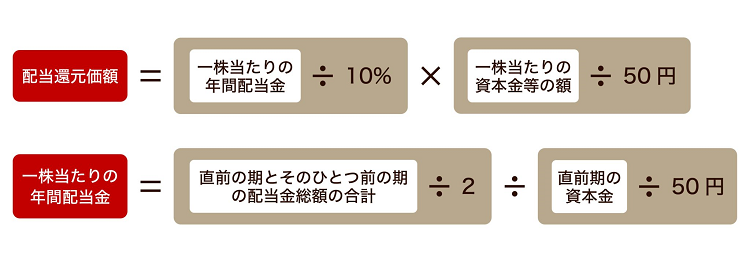

個人でも数式を理解できれば、配当還元方式で株式評価額を算出できます。配当還元方式は、過去2年間の配当金額平均を、利率が10%という仮定の下で還元する方法です。

個人でも数式を理解できれば、配当還元方式で株式評価額を算出できます。配当還元方式は、過去2年間の配当金額平均を、利率が10%という仮定の下で還元する方法です。

具体的には以下の通りになります。

【配当還元価額=(1株当たりの年間配当金÷10%)×(1株当たりの資本金等の額÷50円)】

ここでいう資本金等の額とは、バランスシート上でいう資本金と資本剰余金の合計です。そしてこの時、1株当たりの年間配当金は次の式で求められます。

【1株当たりの年間配当金=(直前の期とそのひとつ前の期の配当金総額の合計÷2)÷(直前期の資本金÷50円)】

複雑ですが、この数式の後半は「1株当たりにおける資本金等を50円としたときの株式数」というものを用いています。この手順に従うことで1株当たりの年間配当金、そして配当還元価額が求められます。

実際に自分で計算することで求められるものではありますが、ひとつ注意すべきポイントがあります。それは1株当たりにおける資本金等の金額を自力で調べる方法がないということです。非上場会社の情報は当然公開されていないため、もし配当還元方式の計算を行う場合は会社に連絡して事情を説明し、情報を共有してもらうようにしましょう。

非上場株式のその他評価方法

非上場株式の価額算定には、もう一つ「原則的評価方式」という方法も存在します。これは評価方式そのものの名前ではなく、「類似業種比準方式」と「純資産価額方式」という2種類の方法をまとめた呼称です。以下に、原則的評価方式に分類される2種類の評価方式をまとめましたので、ぜひ参考にしてください。

類似業種比準方式

類似業種比準方式とは、評価の対象となる企業の利益や純資産、配当といった主要な指標を、その企業と同じ業種で上場している企業と比較し、それに応じて株式の評価額も決定するという方法です。この方法では、非上場株式の算定額が上場企業の株価に左右されやすいという点と、利益を多く生み出している企業の評価額が高くなるという点がポイントです。

会社は従業員数や業種、資産の総価額などで大会社・中会社・小会社に分けられます。類似業種比準方式は、一般的に大会社に対して適用され、評価額が算定されます。

純資産価額方式

純資産価額方式とは、評価対象となる企業の1株式に対し、どれほどの純資産が割り当てられうるかという観点で株式価額を評価するものです。純資産価額方式は、以下のような流れを経て算出されます。

まず会社が保有する資産と負債を相続税評価額によって評価し、相続税評価額に基づいた純資産を割り出します。そして帳簿上での純資産額を計算します。相続税評価額に基づく純資産と、帳簿に基づく純資産の差額が含み益に相当するため、この含み益に対して法人税率をかけます。この含み益に法人税率をかけた金額を、相続税評価額に基づく純資産から差し引き、それを発行済みの株式数で割ることで、発行済み株式における1株当たりの純資産金額が算出されます。この金額が、非上場株式の評価額となります。

小会社に相当する場合は、原則この純資産価額方式で算出が行われます。中会社は、類似業種比準方式と純資産価額方式を併用して評価額を算出することがほとんどです。ただし、中会社や大会社が純資産価額方式のみで算出してはいけないという決まりはなく、もし純資産価額方式で算出したときの方が評価額が低く出る場合は、それを適用することも可能です。

配当還元方式を選択する際の注意点

配当還元方式を選択する際には、注意すべき点があります。以下に紹介する2点を参考にして、実際にどの方法を採用するか検討してください。

原則的評価方式の方が評価額が低くなることも

基本的には原則的評価方式で算出した場合の方が、配当還元方式で算出したものより評価額が高くなります。そのため一般的に少数株主は、配当還元方式で株式の評価額を算出し、より値が低く出るようにするのが良いとされます。ただ、場合によっては原則的評価方式の方が評価額が低く出ることがあります。その場合は、原則的評価方式で算出し、それを採用しても問題ありません。

無配当の場合も0円にはならない

過去に配当を行っていない無配当の場合でも、株式評価額は0円になりません。無配当の場合は、1株当たりの直近2年間における平均配当金を2円50銭に設定することとなっています。また、配当金が2円50銭を切る場合でも、同様に2円50銭として計算し評価額を算出します。

おわりに:非上場株式の評価額の算出は専門家に相談を

非上場株式の評価額は、配当還元方式を使って算出できるものの、情報を集めるのには手間がかかり、計算も決してやさしいわけではありません。さらに原則的評価方式の方が評価額が低くなる場合があり、これに分類される2種類については計算が非常に難しく、専門家でなければ対応するのが難しい場合もあります。

複雑で算出が難しい非上場株式の評価が必要な場合は、ぜひ税理士などの専門家に相談して進めるようにしてみてください。

「税理士法人レガシィ」は、50年以上の歴史がある、相続専門の税理士法人です。相続の際に直面する非上場株式の評価額の算出にも相続のプロフェッショナルとしてしっかりと対応いたします。

経験豊富な税理士が多数在籍しておりますので、ぜひ一度ご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表