【保存版】相続税の土地評価額の調べ方|2種類の評価方法と評価額が下がる条件を解説!

Tweet相続税の計算のなかでも最大の関門の一つが土地の評価方法。ここでは基本的な土地の評価方法を説明していきたいと思います。土地評価で重要なのは路線価方式が使えるかどうか、特例が適用できるかどうか。この2点を中心に見ていきましょう。

目次

相続税の土地評価方法は2種類

相続税を計算するためには、財産の価値を調べなければいけません。この、相続税を計算するうえでの財産の価値を「相続税評価額」といいます。

評価額を調べようと思ったとき、とくに厄介なのが土地の評価額。正確に知るためには、かなりの専門知識が要求されます。

具体的には「路線価方式」か「倍率方式」のどちらかで評価額を計算することになります。 どちらの方法を選ぶべきかは、土地のあるエリアしだいです。

以下で、それぞれの計算方法を見てみましょう。

路線価方式

路線価方式とは国税庁が毎年定める「路線価(相続税路線価)」という指標をもとに、土地の評価額を求める方法です。

ただ、すべての土地に路線価が決められているわけではありません。市街地や住宅街の土地であれば決まっている場合が多く、その場合は路線価方式が選ばれます。

路線価を示した路線価図は、国税庁のホームページから確認することができます。

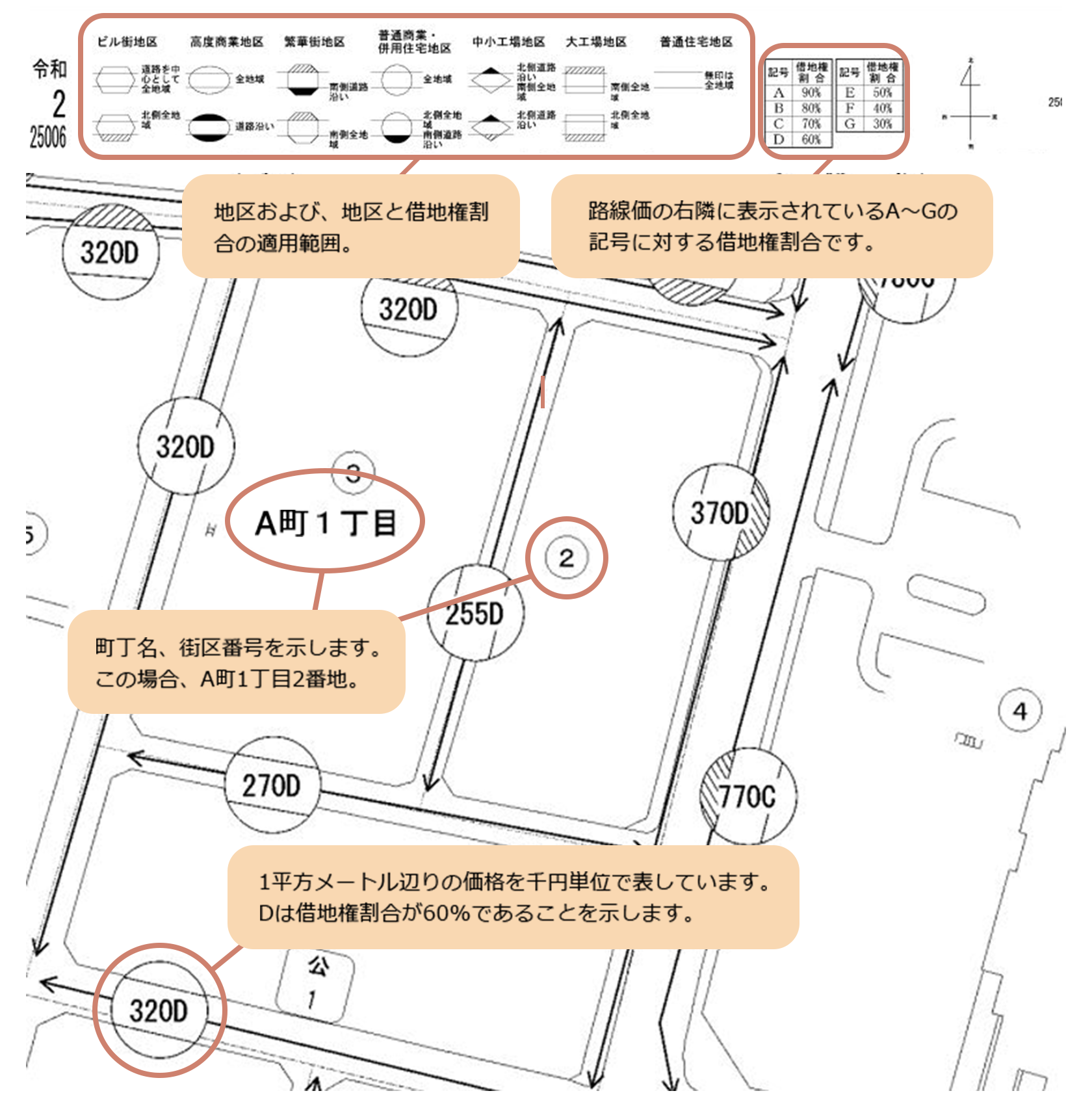

見方は下の図のとおりです。

たとえば、ここの320Dと示されている道路に面した土地の路線価は320千円=32万円です。

ここで調べた路線価を、次の式にあてはめます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

路線価 × 地積(㎡)× 補正率

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

地積とは土地の面積のことです。

土地の評価額計算が難しい最大の理由は、最後にかけている補正率にあります。路線価はあくまで標準的な宅地を想定したものです。実際には、同じ路線価でも、土地の形などによって利用しやすさには差があります。それをすべて同じ価格にしてしまうのは不公平な感じがしますよね。

そうした土地ごとの差を評価額に反映するのが補正率です。補正率については、後ほど説明します。

倍率方式

倍率方式とは、地域ごとに決められている倍率を使った計算方式です。おもに路線価が定められていない地域で採用されます。

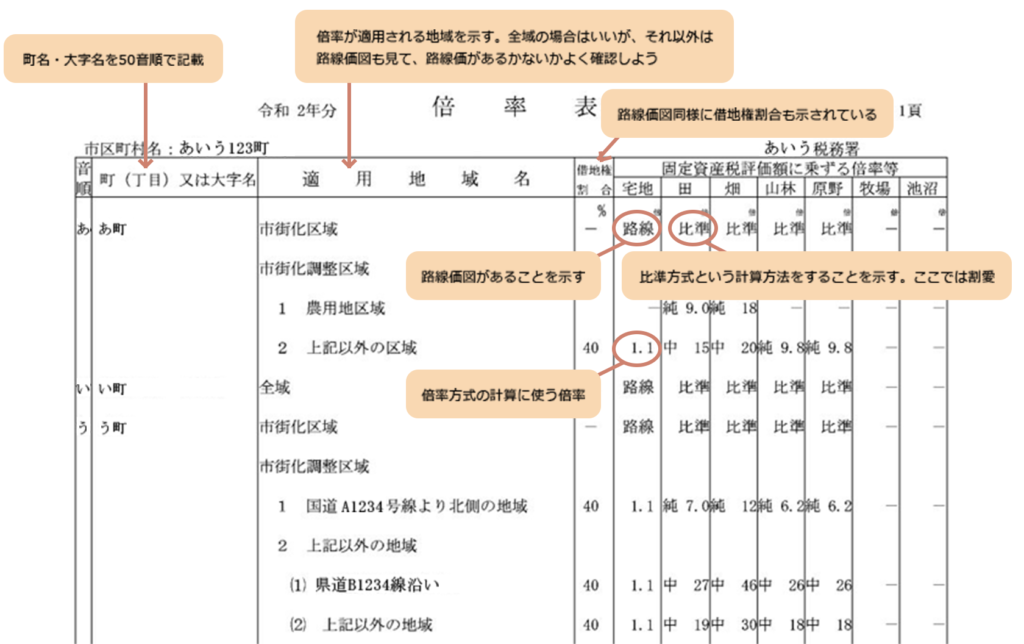

評価倍率は路線価と同じく、国税庁のホームページに掲載されている「評価倍率表」から確認することができます。

見方は次のとおりです。

確認した倍率を次の式にあてはめます。

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

固定資産税評価額 × 評価倍率

ーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーーー

固定資産税評価額は固定資産税を決める際の基準となる評価額のこと。「固定資産評価基準」に基づいて、市区町村が個別に決めています。

固定資産税評価額について、詳しくは「【永久保存版】不動産相続時の固定資産税納税者や納税額について徹底解説」をご確認ください。

相続した土地の状況によって評価が変化する

先に説明したとおり、路線価方式で計算する場合は、土地の使い勝手によって補正が必要です。これが土地の計算をややこしくしている大きな原因です。

補正が必要なケースとして代表的なところでは、次のようなものがあります。

- 土地の形がいびつ

- 間口(道路に接している部分)が狭い

- 奥行きが極端に長い

- 土地の面積がきわめて大きい

これらから該当する「全ての」補正率を路線価にかけることができます。

ただし、正確な補正率を出すことは素人には困難です。正確に知りたい場合は専門家に頼ったほうがいいでしょう。

どうしてもという場合、国税庁のホームページに掲載されている「奥行価格補正率」などから調べることは可能です。

もう少し具体的にどういう補正がかかるのか見ていきましょう。

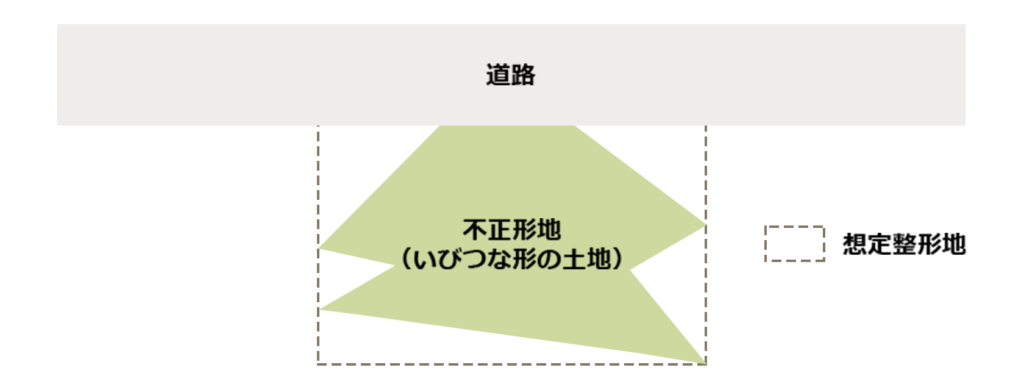

不整形地補正

不整形地補正とは、土地の形がいびつな場合にかかる補正です。いびつな部分の割合によって、土地の評価額が下がります。

補正率の計算には、かげ地割合というものが必要になります。このかげ地割合は次の式で出すことができます。

ーーーーーーーーーーーーーーーーーーーーーーーー

かげ地割合=(想定整形地の地積-不整形地の地積)÷想定整形地の地積

ーーーーーーーーーーーーーーーーーーーーーーーー

不整形地はいいと思います。いびつな形の土地、補正率を知ろうとしている土地のことです。それに対して想定整形地は不整形地を囲むように想定した長方形の土地のこと。

ちなみにかげ地割合のかげ地とは、想定整形地のうち不整形地ではない部分のことです。

こうして割り出したかげ地割合を、国税庁のホームページなどで入手可能な不整形地補正率表にあてはめると補正率がわかります。

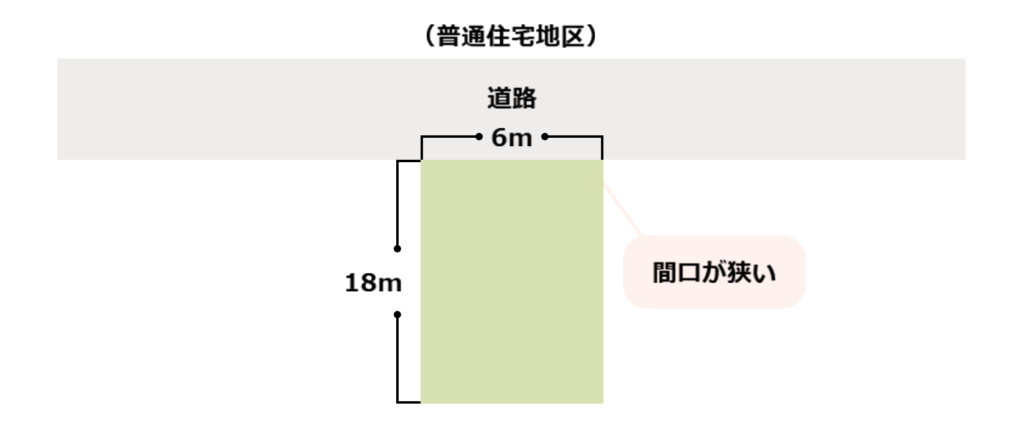

間口狭小補正

間口狭小補正とは、間口(道路と接している部分)が狭い場合にかかってくる補正です。間口の広さを調べ、国税庁ホームページなどで見ることのできる「間口狭小補正率表」にあてはめると補正率が求められます。

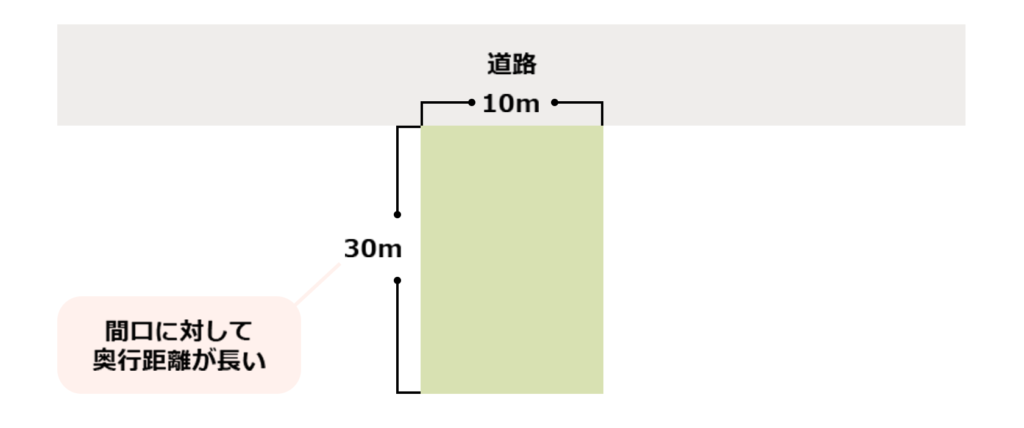

奥行長大補正

奥行長大補正とは、間口の広さに対して奥行きが極端に長い場合にかかってくる補正です。奥行きが間口の2倍以上になると減額補正が適用されるようになります。

「奥行き÷間口」を計算し、国税庁ホームページで確認可能な「奥行長大補正率表」にあてはめてください。

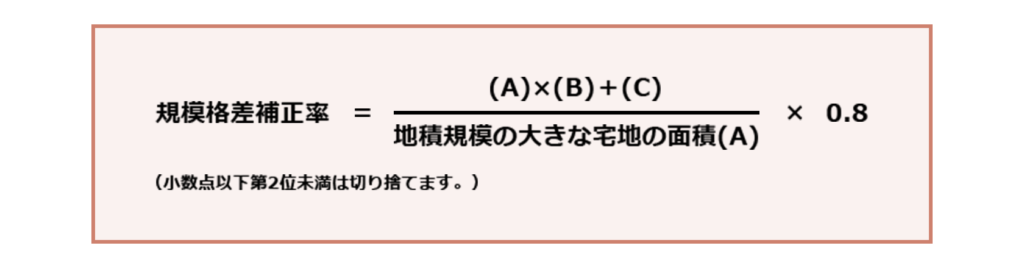

500平米以上の土地は評価が大幅減額

土地の規模がきわめて大きな場合にも補正がかかります。三大都市圏であれば500平方メートル以上、三大都市圏以外では1000平方メートル以上の土地に使える特例です。

三大都市圏とは首都圏・近畿圏・中部圏で、対象となる市区町村は法律で決められています。詳細は国土交通省のホームページからご確認ください。

大きな土地の路線価にかかる「規模格差補正率」は次の式で求められます。

計算式の(B)と(C)は、評価する宅地がある地域と面積によって異なります。以下の表から確認してください。

三大都市圏

| 普通商業・併用住宅地区、普通住宅地区 | ||

|---|---|---|

| 面積 | (B) | (C) |

| 500 m2以上1,000 m2未満 | 0.95 | 25 |

| 1,000 m2以上3,000 m2未満 | 0.90 | 75 |

| 3,000 m2以上5,000 m2未満 | 0.85 | 225 |

| 5,000 m2以上 | 0.80 | 475 |

三大都市圏以外

| 普通商業・併用住宅地区、普通住宅地区 | ||

|---|---|---|

| 面積 | (B) | (C) |

| 1,000 m2以上3,000 m2未満 | 0.90 | 100 |

| 3,000 m2以上5,000 m2未満 | 0.85 | 250 |

| 5,000 m2以上 | 0.80 | 500 |

相続した土地の利用状況に応じて評価が変化する

ここまでは土地の大きさや形、場所などで相続税評価額に関係があるものを見てきました。ほかに評価額に影響を与える可能性があるのが、土地の利用状況です。

評価額に影響のあるおもな利用状況には次のようなものがあります。

- 貸宅地(人に貸している)

- 貸家建付地(賃貸アパートなど)

- 駐車場

- 私道

- 小規模住宅地等

次からそれぞれをもう少し具体的に見ていきましょう。

借地権割合を使った貸宅地の評価

人に貸している土地(貸宅地)は評価額が下がります。借地権が生じるため、土地の所有者であっても自由に処分できないという不便さがあるからです。

貸宅地の評価額は次の式で求めることができます。

――――――――――――――――――――――――――――――――――――――――――

貸宅地の評価額=自用地としての評価額×(1-借地権割合)

――――――――――――――――――――――――――――――――――――――――――

借地権割合は路線価図の路線価の上段にA〜Gで示されています。A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%です。

先ほど、例として見た土地の借地権割合はDでした。Dの借地権割合は60%でした。

つまり、この土地の貸宅地としての評価額は、「自用地としての評価額×0.4」で求めることができます。

逆に貸宅地を借りている人に相続が起こった場合は、借地権に評価額がつくことになります。その場合、「自用地としての評価額×借地権割合」で評価額を求めることができます。

貸家建付地の評価

土地そのものを貸しているのではなく、アパートやマンションを建てて部屋を貸している場合も評価額が下がります。賃貸アパートや賃貸マンションの建っている土地のことを「貸家建付地」といいます。

このため、相続税対策として賃貸アパートを建てることもあります。

貸家建付地の評価額は次のように求められます。

――――――――――――――――――――――――――――――――――――――――――

貸家建付地の評価額=自用地としての評価額×(1-借地権割合×借家権割合×賃貸割合)

――――――――――――――――――――――――――――――――――――――――――

借地権割合は前の項目で説明したとおりです。

借家権割合は全国的に30%で統一されています。

賃貸割合は、実際に賃貸されている部分のことで、「賃貸割合=賃貸されている部屋の床面積合計÷その建物の全部屋の床面積の合計」で求めることができます。

駐車場としている土地の評価

駐車場として貸している場合は評価が下がる場合と下がらない場合があります。駐車場を自分で使う場合や、そのまま自分で貸す場合は更地と同じ扱いです。

ただ、第三者に賃貸し、借りた人が車庫などをつくったり、設備をつくってコインパーキングとして利用したりという場合には評価額が下がる可能性があります。

私道としている土地の評価

私道がある場合には通り抜けできるかどうかがポイントです。

通り抜けできる場合

通り抜けできる私道は、公共性が高いと考えられるため、評価額は0円になります。

行き止まり私道

通り抜けできない行き止まりの私道は、特定の人しか使わないと考えられるため、通り抜けできる場合よりは公共性が低いという扱いになります。通常の評価額の30%で評価します。

小規模宅地等の特例による評価減

一定の要件を満たす宅地には「小規模宅地等の評価減の特例」を適用することができます。最大で評価額を80%減らす、非常に節税効果の大きな特例です。

この特例は基本的に、被相続人か、被相続人と生計を一にする親族が、居住・事業用としていた宅地を相続した場合に使える特例です。

減額できる額と減額を受けられる面積には4つのパターンがあります。

特定居住用宅地

土地を居住の用として使っていた場合。330平方メートルまでの部分について80%。

特定事業用宅地

自営業の店舗などとして事業で使っていた場合。400平方メートルまでの部分について80%。

特定同族会社事業用宅地

被相続人および被相続人の親族等の持ち株割合が50%を超える同族企業の事業用に使っていた場合。400平方メートルまでの部分について80%。

貸付事業用宅地

貸宅地、貸家建付地、構築物のある駐車場など。200平方メートルまでの部分について50%。

ほかにも細かい要件があります。詳しくは「小規模宅地の特例で相続税を最大80%減額!計算方法や申告書も徹底解説 」をご確認ください。

おわりに:相続税の土地評価は土地の状況や利用状況などによって変化する

宅地の評価の仕方は、路線価が定められているか否かで大きく異なります。まずは国税庁のホームページで路線価を確認するところから始めましょう。

路線価がついていれば、その路線価を元に計算することができます。路線価がついていない場合は固定資産税評価額から計算していきましょう。

まとめると以下の表のようになります。

宅地の評価方法

| 路線価 | 評価方式 | 計算式 |

|---|---|---|

| あり | 路線価方式 | 路線価× 地積(㎡)×補正率 |

| なし | 倍率方式 | 固定資産税評価額×評価倍率 |

計算はやろうと思えば不可能ではありません。しかし、土地の計算には特例が多く非常に複雑な計算が必要となるため、基本的には専門家に任せることをおすすめします。

とくに評価額が高額になりそうな場合や、複数の特例が絡むような場合に自分だけで計算するのは非常に危険です。この分野は、専門家であっても難しい分野です。専門家のなかでも相続に強い税理士などを選んで任せたほうが安心です。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表