相続税は誰が払う?対象となる人や基礎控除額なども解説

Tweet相続税は、相続が発生した場合にかかる税金です。では一体、この相続税は誰が支払う対象なのでしょうか。また、相続税の負担が大きい場合、遺産の中から支払うことは可能なのでしょうか。相続税には支払期限があるため、税金の滞納をしないためにも本記事で相続税の支払いについて基本を押さえていきましょう。

目次

相続税は誰が払うのか?

まず基本的な疑問である「相続税は誰が支払うのか」ですが、結論から述べると相続税は「遺産を相続した人すべてが対象」です。つまり、遺産相続を受けた人はそれが故人にとってどんな関係の人であろうと、相続税を支払う可能性が生じます。

まずは、相続を受ける人にはどのような種類があるのか、詳しく見ていきましょう。

相続を受ける人の種類

①法定相続人

法律で定められている相続人です。亡くなった方(被相続人)に配偶者がいる場合、配偶者は必ず相続人になります。その他の親族は第1順位〜第3順位の順で相続順位が決まっていて、第1順位は被相続人の子、子が死亡している場合はその子(被相続人から見ての孫)です。第2順位は被相続人の両親、祖父母などが法定相続人にあたります。そして、第3順位は被相続人の兄弟姉妹です。この時、兄弟姉妹が亡くなっていれば、その子(被相続人から見て甥姪)が第3順位になります。

これらの順位は繰り上がりになる仕組みで、例えば第1順位の人がいなければ第2順位の人が相続人になります。第1順位の人がいるのに第2順位の人が相続人になることは通常ありません。

相続人の範囲や相続順位については、下記の記事もご覧ください。

②代襲相続人

前項で触れましたが、本来相続を受ける人が亡くなっていた場合、その子が相続人になります。代襲相続人とは、こういった人物のことです。先ほどの例で言えば、被相続人にとって第1順位となる子が亡くなっている場合、その子(被相続人にとっての孫)が代襲相続人に当たります。

③受遺者

遺言書によって財産の分与を受ける人を指します。遺言書による財産分与は「遺贈」と言いますが、遺贈される人もしくは法人が受遺者です。一般的には、法定相続人以外の人に財産を相続させる際に使用される言葉で、法定相続人に遺言書を残し財産分与をしたとしても、これは受遺者と呼びません。

④特別縁故者

被相続人と特別に親しい関係だった人を「特別縁故者」と呼びます。例えば、内縁の配偶者などが特別縁故者に当たります。ただし、特別縁故者への遺産相続は法定相続人がいないケースや、③のように遺言がなければ成り立ちません。

⑤特別寄与者

相続人以外の親族で、被相続人が有する財産の維持・増加に寄与した人を特別寄与者と呼びます。例えば、義父母の介護・看護をしていた人がこれに当たります。長男の妻が義父母の介護・看護を担っていた場合、この妻は相続人に対し特別寄与料という金銭を請求できます。これは平成31年の相続法改正からの制度です。

相続税は、基礎控除額以上の相続財産がある場合にかかる

相続税というのは、前述した遺産相続を実際に受けた人に課される税金ですが、相続をしたすべての人にかかる税金ではありません。相続税自体は、基本的に「遺産総額が基礎控除額を超えた場合にのみ」かかります。

基礎控除額は「3,000万円+600万円×法定相続人の数」で計算できます。例えば、父が亡くなり、残された母と子3人が法定相続人の場合、【3,000万円+600万円×4=5,400万円】が基礎控除額となり、遺産総額が5,400万円以下の場合には相続税はかからないということになります。

この基礎控除額の計算における法定相続人の数には、前述した①と②の立場の人が該当し、逆に③~⑤の立場で遺産を相続する人がいても、基礎控除額の法定相続人の数には入りません。

また、もし遺産総額が基礎控除額を超えていた場合でも、配偶者控除など特例を利用すれば相続税がかからなくなるケースもあります。

相続税がかかるかどうかについては、下記の記事でも説明していますので、併せてご覧ください。

ちなみに、亡くなった方の配偶者・一親等以内の血族(親や子)以外の人が相続税を払う場合は、相続税が2割加算されます。ただし、例えば孫が②の代襲相続人となって子の代わりに相続した場合には、2割加算はされません。

2割加算について詳しくは、下記の記事もご覧ください。

現金以外の遺産を含めた総額を出すには「相続税評価額」が必要

相続税の計算には「遺産総額」を用いることをお伝えしましたが、現金ではない財産、例えば不動産や株式がある場合にはどのように総額を計算すれば良いのでしょうか。

そこで必要になってくるのが「相続税評価額」です。相続税を払う必要があるかどうか判断するためには、現金以外の財産がある場合にそれらが「どのくらいの金銭価値を持っているのか」を表す「相続税評価額」を算出する必要があります。

相続税評価額の算出方法については、財産の種類によって決まっていますので、詳しくは下記の記事もご覧ください。

相続税は遺産から払えるか

遺産相続の額が大きい場合は、相続税も大きくなります。そういった場合、相続税は相続した遺産から支払うことができるのでしょうか。これはイエスでありノーという、ケースバイケースになります。というのも、相続税は基本的に相続を受けた各人物が、それぞれの財産から支払うことになっているためです。相続税額は、被相続人の遺産総額から求めていきますが、納付に関しては、相続税の合計額を各相続人で按分する形になります。

例えば預貯金(現金)を相続した人は、相続税の納付期限までに遺産の相続手続きが完了していれば、遺産の中から相続税を支払うことが可能です。

しかし、不動産を相続した人の場合にはどうでしょう。相続税は他の税金と同じように「現金一括納付」が基本のため、不動産を相続してもそれを現金に換えて納付するという形を取らない限り、基本的には遺産からは払えないということになります。

相続税の申告は、被相続人が亡くなったことを知った日の翌日から10か月以内と決まっています。不動産を相続することになった方は、その評価額によっては現金で納付できないというような事態にも陥りかねません。早め早めに準備をしましょう。

相続税が現金で払えない場合

相続税が現金一括で支払えない場合、物納や延納によって支払う方法もあります。ただ、この方法は無制限に利用できるわけではありません。物納・延納いずれの場合も相続税の納付期限内に税務署へ申請を行い、許可をもらう必要があります。許可が下りるには一定の条件があるため、税理士等の専門家に相談した方が良いでしょう。

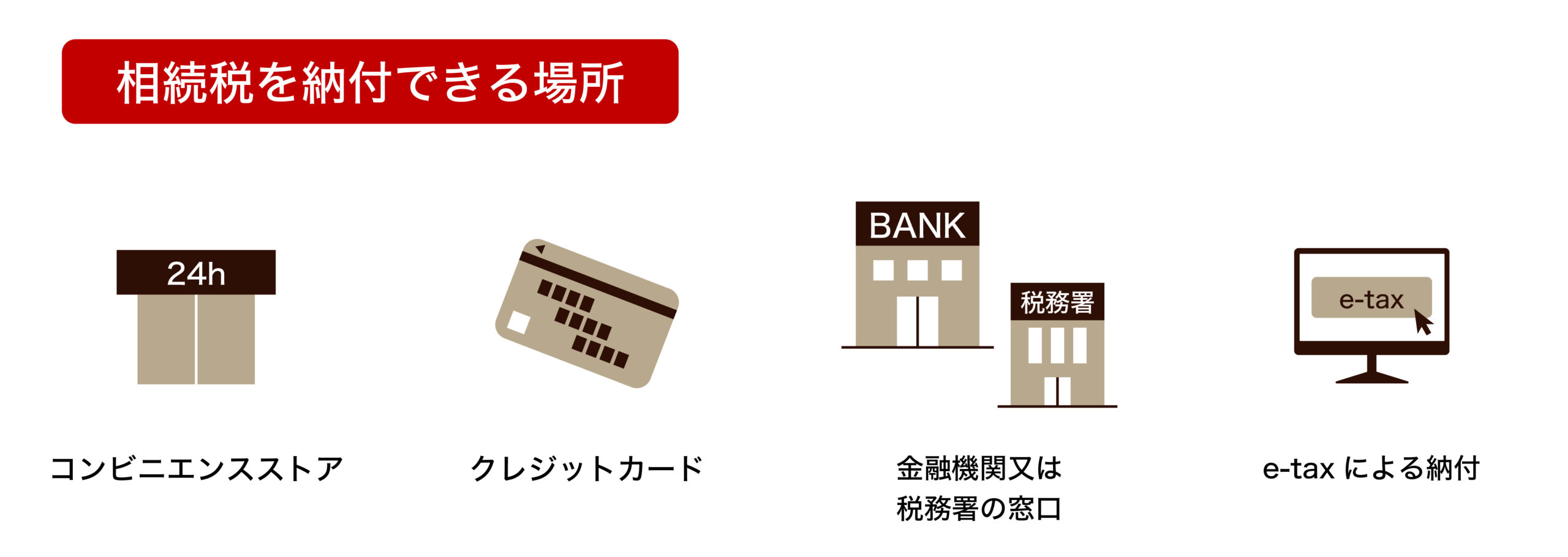

相続税はどこで払うのか

相続税は、現金一括払いが原則です。相続税を支払える場所は以下の通りです。

相続税を納付できる場所

コンビニエンスストア

税額が30万円以下の場合、コンビニ納付が可能です。この場合、税務署で納付書を発行してもらうか、自分でQRコードを作る必要があります。QRコードの作成については、国税庁のホームページも参考にしてください。

クレジットカード払い

平成29年からクレジットカードでも相続税の支払いが可能になりました。ただし、1回の手続きで納付できるのは1,000万円未満で、税額1万円ごとに決済手数料が発生します。

金融機関または税務署の窓口

他の税金納付と同様に、相続税も金融機関や税務署の窓口で支払いが可能です。特に税務署の窓口であれば不明点があった場合、すぐに対応してもらえるので、納付に不安がある人は税務署での納付が安心かもしれません。

e-taxによる納付

令和元年10月1日からe-taxでも相続税が支払い可能になりました。e-taxが使える環境が整っていれば、自宅のパソコンで納税手続きが簡単にできます。

e-Taxによる相続税の電子申告については、下記の記事もご覧ください。

相続税申告手続きの流れ

相続が発生し、相続税の申告が必要になった場合は10か月以内に申告をします。では、相続税の申告にはどのような手順が必要なのでしょうか。概要を確認しましょう。

- 遺産内容(財産・負債)の概要を把握する

- 相続人の確認をする

- 相続の放棄や限定承認は3か月以内に終わらせる

- 被相続人が亡くなった日までの所得税の申告と納付を4か月以内に行う(準確定申告)

- 遺産内容(財産・債務)の詳細調査や遺産の評価・鑑定を行う

- 遺産分割協議書と相続税申告書を作成する

- 遺産の名義変更を行う

- 相続税申告書を所轄税務署に提出し、納税を済ませる

以上が相続発生から相続税の申告・納付までの概要です。相続は場合によって手続きに時間がかかるので、早め早めに動くのが重要です。相続税の申告手続きについては、以下の記事でわかりやすく解説しています。より詳しく知りたい方は、こちらをご覧ください。

相続税申告の税理士報酬は誰が払うのか

相続税に関して税理士に依頼した場合、この費用は誰が払うのでしょうか。実は税理士への依頼費用を支払う人は決まっていないので、相続人の誰が税理士費用を支払っても構いません。相続人同士で納得できているのであれば、誰か1人が全額負担をしても、相続人全員で均等に負担をしても問題ありません。

相続人全員が一括で同じ税理士に依頼をすることもよくありますが、その場合、依頼を受けた税理士は相続人それぞれに報酬を請求するわけではなく、相続人の代表者に費用を請求するのが一般的です。あとで揉めることがないよう、代表者1人が負担するのか、全員で均等に分けて払うのかなど、相続人の間で事前に話し合っておくことをおすすめします。

税理士報酬の費用相場については、下記の記事もご覧ください。

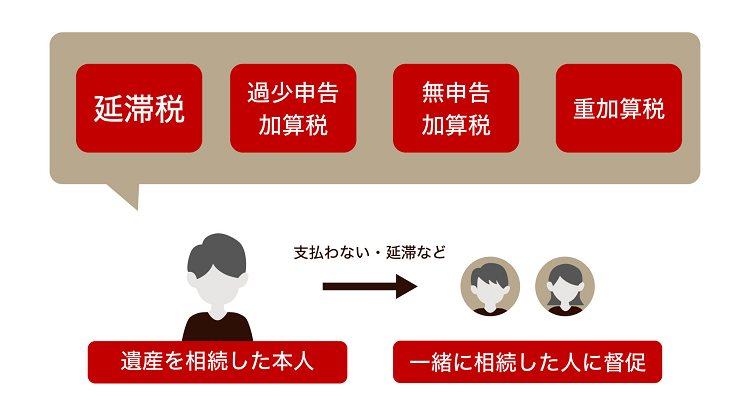

追徴課税された場合は誰が払うのか

相続税の追徴課税が発生するのは、「延滞税」「過少申告加算税」「無申告加算税」「重加算税」という4つのケースが主に考えられます。こういった追徴課税が発生した場合、その費用は誰が支払うのでしょうか。

基本は「その遺産を相続した本人」が払うのが道理ですが、相続税には「連帯納付義務」という考え方があるため、相続税を支払わない・延滞しているなどの状況がある場合、一緒に相続した人に督促がいきます。追徴課税も本来支払うべき人からの納税がなければ、同時に相続をした親族などに通知が行きますので注意しましょう。

相続税の追徴課税については、単に期限を知らないもしくは忘れてしまって納付ができていない場合が多いです。重々気をつけて無用な費用がかからないようにしましょう。

相続税を期限までに支払わなかった際の延滞税について、計算方法や具体的なペナルティなどを知りたい場合は、以下の記事で詳しく解説しているのでぜひご覧ください。

おわりに:遺産を相続する人が払う「相続税」は、相続の状況によって大きく変わる

相続税は、法定相続人のほか、遺言により定められた受遺者や特別寄与者など、相続を受けた全ての人が支払う税金です。相続が発生した場合は、10か月以内に相続税申告書を所轄税務署に提出し、納税を済ませなくてはなりません。

相続税の申告は、相続人の方ご自身でもできないわけではありませんが、特に初めての場合や遺産額が大きい場合などは手続きに手間取ることも多いでしょう。忙しくて手続きに手が回らない人や、納税額を誤らないか不安がある人などは、相続専門の税理士に相談するのがおすすめです。相続に関する税金のことを相談したい場合は、実績豊富な税理士法人レガシィへぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表