相続税の2割加算とは|対象者・計算方法を解説

Tweet相続税には、相続人によって納税金額が2割加算されるという制度があります。相続税は現金での一括納付が原則ですので、2割増しとなると、さらに多くの現金を用意しなければなりません。さらにその2割加算を知らずに申告してしまったとすれば、加算税・延滞税などのペナルティが課される場合もあります。まずは2割加算とは何か? さらに、どのような人が対象になるかを紹介していきます。

目次

相続税の2割加算とは

亡くなった方(被相続人という)との血縁関係に応じて、相続や遺言などによって財産を取得した人の納めるべき相続税額に、その相続税額の2割に相当する金額が加算される税制のことです。

2割加算の対象者

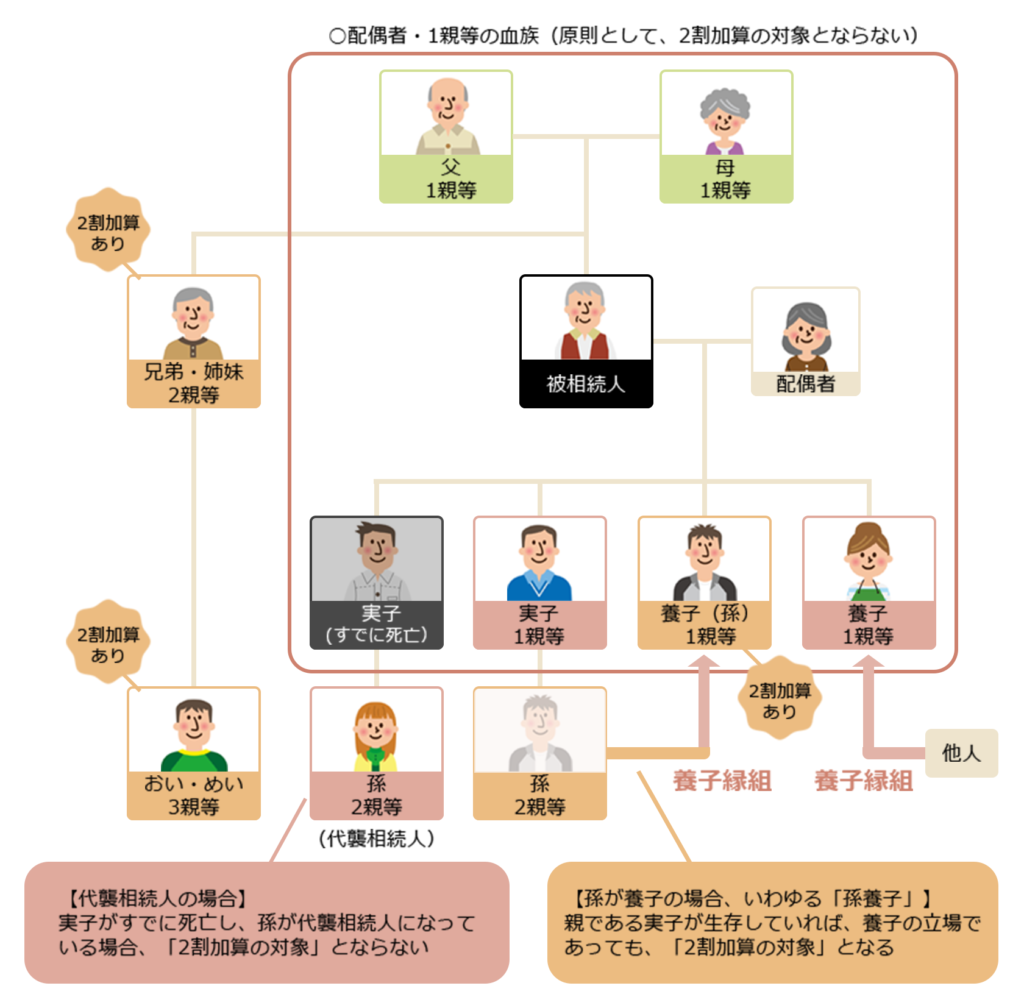

【兄弟姉妹、甥、姪、祖父母、代襲相続人ではない孫、被相続人の養子となった孫、内縁の夫や妻、法定相続人以外の人など】

2割加算の対象者を知るには、逆にその対象にならない人(非対象者)を知ることが近道です。

ここでは大まかに、2割加算の対象者は「配偶者、子ども、父母以外の人」と理解し、次の「2割加算の非対象者」を見てみましょう。

2割加算の非対象者

【配偶者(夫、妻)、父母、子ども、代襲相続人となる孫】

「2割加算の非対象者」は

① 1親等の血族(子ども、父母)

② 配偶者

が基本です。

さらに①②以外にも

③ 子の代襲相続人

④ 孫以外の養子

⑤ ④の代襲相続人

が含まれます。

「代襲相続」とは、本来相続人となるはずだった人が被相続人の死亡時にすでに死亡していたなどの場合に、その子などが代わって相続人となることです。上記①〜⑤以外の人、つまり被相続人の祖父母、兄弟・姉妹、甥・姪、孫、他人が2割加算の対象者というわけです。

代襲相続について、詳しくはこちらもご覧ください。

ここでややこしいのが「孫」です。

図のように相続開始時点で実子がすでに死亡しており、孫が代襲相続人になっている場合、③にあたるので「2割加算の対象外」となります。一方、被相続人が孫を養子にして、いわゆる「孫養子」にしているとします。この場合、「2割加算の対象外」としては認められません。つまり2割加算の対象者になります。そのため④には「孫以外の養子」と書いています。

この時、その孫養子の親、つまり被相続人の実子が相続開始の時点で亡くなっていたとすればどうなるでしょうか?孫養子は代襲相続人となっているわけです。この場合、代襲相続人としての孫養子は、「2割加算の対象外」となります。

2割加算される理由

被相続人との血縁関係が近い人と遠い人、さらには血縁関係のない人の相続税が同じであるのは不自然だと考えられたからです。また、孫が財産を取得した場合には相続税を1回免れることもあり、相続税負担の調整を図る目的もあるとされています。

相続税の2割加算の計算方法

基本は、

加算金額=各人の税額控除前の相続税額×0.2です。

例を基に相続税の計算方法から確認していきましょう。

①相続税の対象となる遺産を調べる

相続には、土地・建物といった不動産や預金などプラスの財産のほかに、借金などのマイナスの財産もあります。つまりプラスの財産からマイナスの財産を引いたものが正味の遺産額になります。まずはこの「正味の遺産額」を計算しなければなりません。

ここでは正味の遺産額が1億円、相続人は配偶者・被相続人の妹というケースで考えていきます。

②課税遺産の総額を算出

正味の遺産額から基礎控除額を差し引き、課税遺産総額を算出します。

基礎控除額は、

3,000万円+600万円×法定相続人の数

で計算します。

上記のケースでは法定相続人が妻と被相続人の妹なので、基礎控除額は

3,000万円+600万円×2人=4,200万円

となります。

したがって

課税遺産総額は正味の遺産額から基礎控除額を引いて

1億円-4,200万円(基礎控除額:3,000万円+600万円×2)=5,800万円

となります。

③法定相続分に沿って各相続人の課税価格を算出

上の課税遺産総額をいったん、法定相続分どおりに各相続人が相続したと仮定して、全体に対する相続税額(相続税総額)を求めます。

上記のケースで法定相続分に沿って各相続人の課税価格を算出すると、

妻:5,800万円×3/4=4,350万円

妹:5,800万円×1/4=1,450万円

これをもとに相続税額を計算すると、

妻:4,350万円×20%(税率)-200万円(控除額)=670万円

妹:1,450万円×15%(税率)-50万円(控除額)=167万5,000円

各人の仮の相続税額を合計すると、

670万円(妻)+167万5,000円(妹)=837万5,000円

これが相続税額(相続税総額)です。

④各相続人の相続税を算出

上の相続税額(相続税総額)を各相続人の相続した財産の割合に応じて各相続人の相続税額を決めます。実際の相続割合は、法定相続どおりにするとは限りません。そこで実際に相続した割合に則った最終的な各人の納税額を決めるのです。

先のケースでの相続税額(相続税総額)は837万5,000円。実際に相続した割合が妻60%、妹40%とします。その場合、その割合に則って、

妻:837万5,000円×60%=502万5,000円

妹:837万5,000円×40%=335万円

ちなみに、これらの税額を合計すると

502万5,000円(妻)+335万円(妹)=837万5,000円

で、当たり前ですが先の相続税額(相続税総額)と一致します。

⑤2割金額を算出

妻は2割加算の非対象者ですので、配偶者の税額控除前の相続税額は502万5,000円のままです。

妹は2割加算の対象者になります。加算される金額は、

335万円×20%=67万円

したがって妹が納めるべき相続税額は

335万円+67万円(2割加算分)=402万円

となります。

2割加算せずに申告した場合

相続税額の2割加算をせずに相続税の申告をした場合、加算税・延滞税などのペナルティが課される可能性があります。税務調査の結果、2割加算をしていないことがわかり、加算税が課せられる場合、納税額の「10%(追加納付税額が「期限内に申告した税金」または「50万円」のいずれか多い金額を超える部分に対しては15%)が加算されます。

延滞税額は「納税額(1万円未満の端数切り捨て)×延滞税の割合×滞納日数(納税期限の翌日から完納までの日数)÷365」(100円未満の端数切り捨て、全額が1,000円未満の場合は、その全額を切り捨て)で計算します。延滞税の割合は年や期間によって異なります。

これ以外にも、申告漏れなどで発生する「過少申告税」、不正があると課される「重加算税」が課される可能性もあります。

相続税は原則、現金一括による納付であるのに加え、2割加算されるとより多くの現金を用意しなければなりません。さらにペナルティを課されるとまさに「泣きっ面に蜂」です。忘れないように計算しておきましょう。

相続放棄した場合

相続放棄とは、「被相続人の財産を一切相続しない(放棄)こと」です。プラスの財産よりマイナスの財産が多ければ、相続放棄が選択肢の一つになってきます。

ただし、相続放棄をしても生命保険金・死亡退職金を受け取ることがあります。

生命保険金や死亡退職金のように、被相続人が死亡した後に相続人が私的な約定により受け取る財産のことを「みなし相続財産」といいます。みなし相続財産は亡くなった方の生前の財産ではありませんが、「相続財産とみなす」ことになっています。したがって受け取った生命保険金・死亡退職金は相続税の課税対象になります

一親等の血族が相続放棄した場合

相続放棄しても1親等の血族であるため、2割加算されません。

代襲相続した孫が相続放棄した場合

代襲相続した孫で2割加算の対象外になるためには、相続人であることが要件です。したがって相続放棄をして死亡保険金などを受け取る場合には、2割加算の対象となります。

おわりに:生前贈与などの相続対策をして2割加算の負担を軽減しよう

たとえば被相続人の財産が子どもに相続され、のちにその子どもの財産が孫に相続された場合、合計2回の相続税が課されることになります。そこで孫に直接、相続しようとすると2割加算されます。

一方、相続開始から3年以上前に贈与(相続時精算課税制度による贈与を除く)された財産については、相続税ではなく贈与税の対象となります。贈与税では2割加算されませんので、孫の世代に財産を贈与することで相続税を節税できる場合があります。

ただし祖父祖母世代の相続税および親世代の相続税をトータルで考えて、2割加算の適用があったとしても、祖父祖母世代から一代飛ばしで孫養子に相続させたほうが有利になるケースもあります。この計算は非常に複雑ですので、相続に詳しい税理士に相談することをおすすめします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表