代襲相続とは?対象となる人と発生するタイミング

Tweet遺産相続が始まると、頻繁に「代襲相続」という用語が登場します。読みは「だいしゅうそうぞく」です。人が亡くなった時、本来相続人となるはずであった子がすでに死亡していたり、相続人の権利を失くしていたりする場合に、亡くなった人(被相続人)の孫やひ孫、甥や姪などが代わって相続する制度のことをいいます。どんな場合に誰が代襲相続に該当するのか、具体的に説明します。

目次

代襲相続とは?

代襲相続は「だいしゅうそうぞく」と読みます。代襲相続とは、本来相続人となるべき人が先に亡くなっている場合に、その人を飛び越えて下の世代が相続人となることをいいます。

まず確認ですが、法定相続人になる人の範囲と順位は民法に定められています。民法で定められた相続人は「法定相続人」といい、被相続人の遺産を相続できる人の順番は次のとおり定められています。

法定相続人の相続順位

被相続人の配偶者=常に相続人

第1順位=子、子がいない場合は孫、子と孫がいない場合はひ孫

第2順位=父母、父母が両方ともいない場合は祖父母

第3順位=兄弟姉妹、兄弟姉妹がいない場合は甥・姪

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位は移動します。なお、「第4順位」はありません。

相続順位について、詳しくはこちらもご覧ください。

代襲相続が起こるのは、このうち第1順位と第3順位が相続人となる場合です。

代襲相続は次の世代の人が行うと定められているため、第2順位(被相続人の父母、祖父母)では代襲相続は起こりません。

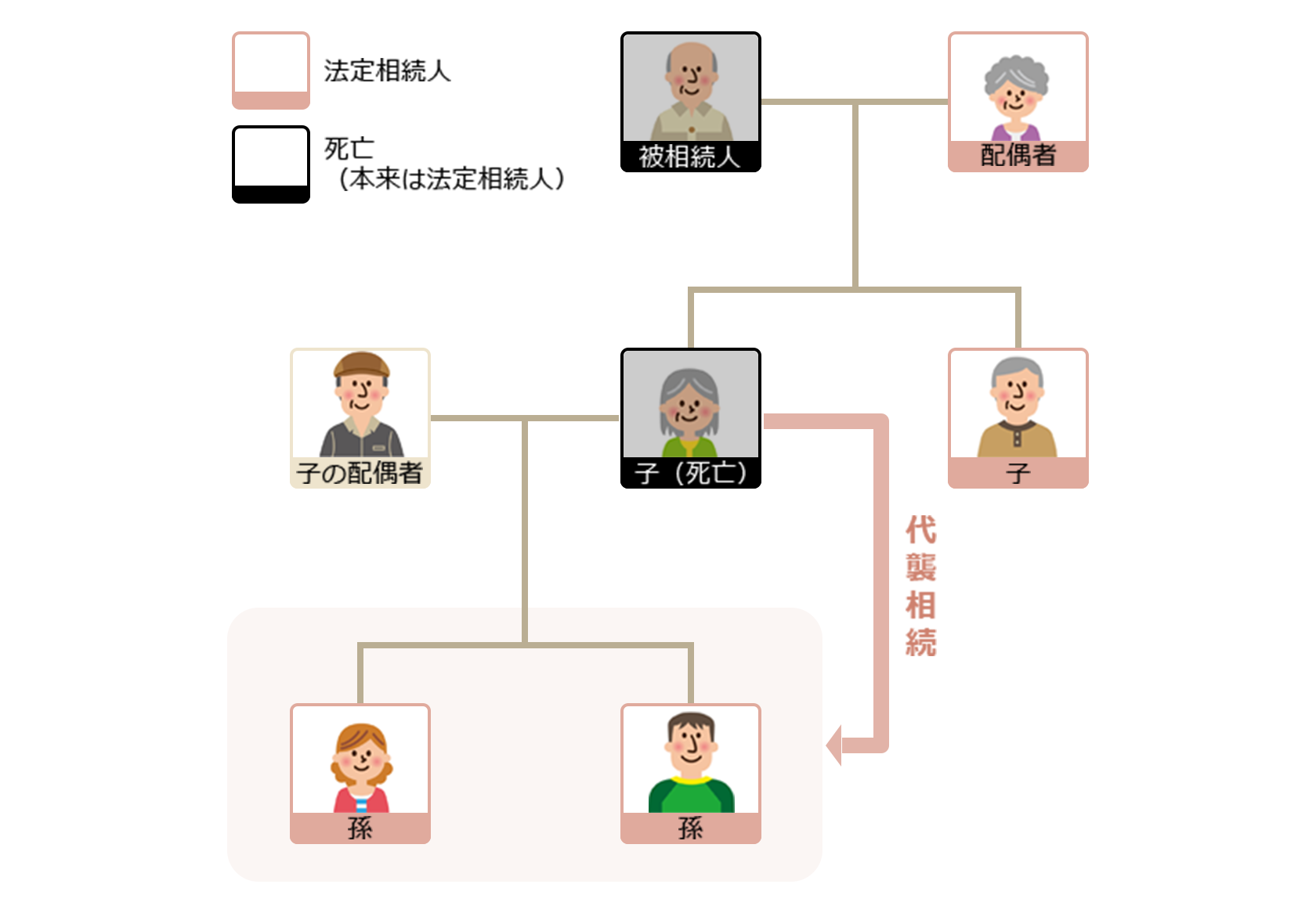

第1順位の子が亡くなっていればその下の孫が、第3順位の兄弟姉妹が亡くなっていればその下の甥・姪が代襲相続人になります。ただし第3順位については、甥や姪までしか下の世代に代襲相続することはできません。

代襲相続人(だいしゅうそうぞくにん)とは?

代襲相続が起こった時に、本来相続人となるはずだった被相続人の子などを被代襲者といいます。また、本来の相続人の世代を超え、代わりに相続人になる人を代襲相続人(代襲相続者)といいます。

被代襲者が亡くなり、被相続人に孫(被代襲者の子)がいた場合は孫が代襲相続人です。被相続人に子・孫や父母・祖父母がおらず、被相続人の兄弟姉妹も亡くなっている場合は、甥・姪が代襲相続人となります。

なお、相続人の直系卑属(子・孫など相続人より後の世代)でない者は代襲相続人になれません。配偶者や親には代襲相続は発生しないということになります。

代襲相続人が発生する要因

代襲相続人が発生する要因としては次のようなものが挙げられます。

1 相続開始前に相続人が死亡している場合

被相続人の子がすでに亡くなっていて被相続人に孫がいる場合や、被相続人の子・孫、父母・祖父母、兄弟姉妹がすでに亡くなっていて甥・姪がいる場合に代襲相続人が発生します。

2 相続廃除された人がいる場合

生前の手続き、もしくは遺言書によって被相続人は相続人の相続権を奪うことができます。ただし、この場合でもその子への代襲相続は発生します。

相続廃除が認められるのは、

- 虐待をした

- 重大な侮辱を加えた

- そのほかの著しい非行(被相続人の財産を浪費、多額の借金を返済させたなど)があった

というような場合です。被相続人の子が相続廃除になっていれば、相続の権利は次の世代である孫に代襲相続されます。

3 相続欠格に該当する場合

被相続人やほかの相続人を殺害もしくは殺害しようとして刑に処せられた者、遺言書の破棄や隠ぺい・偽造を行った者、詐欺や脅迫で被相続人に遺言をさせたり、撤回させたりといった不正行為があった者は相続権を失います。これを「相続欠格」といいます。

被相続人の子などが相続欠格者となった場合でも、代襲相続は発生します。

代襲相続の範囲

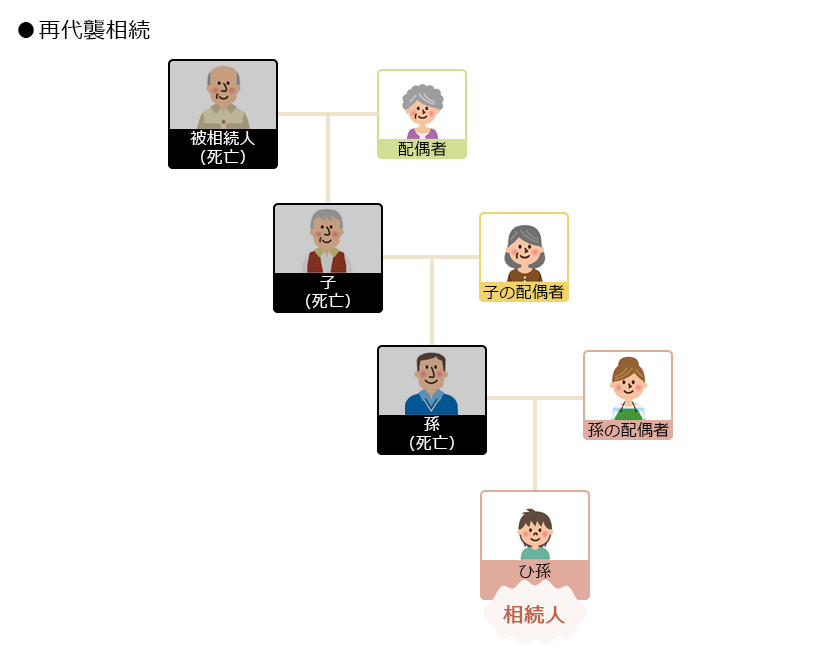

代襲相続が適用されるのは、第1順位と第3順位です。被相続人の子については制限がなく何代でも続けることができます。このように代襲相続人が亡くなっていて、さらにあとの世代がいる場合に、もう一度相続人が移ることを再代襲相続といいます。

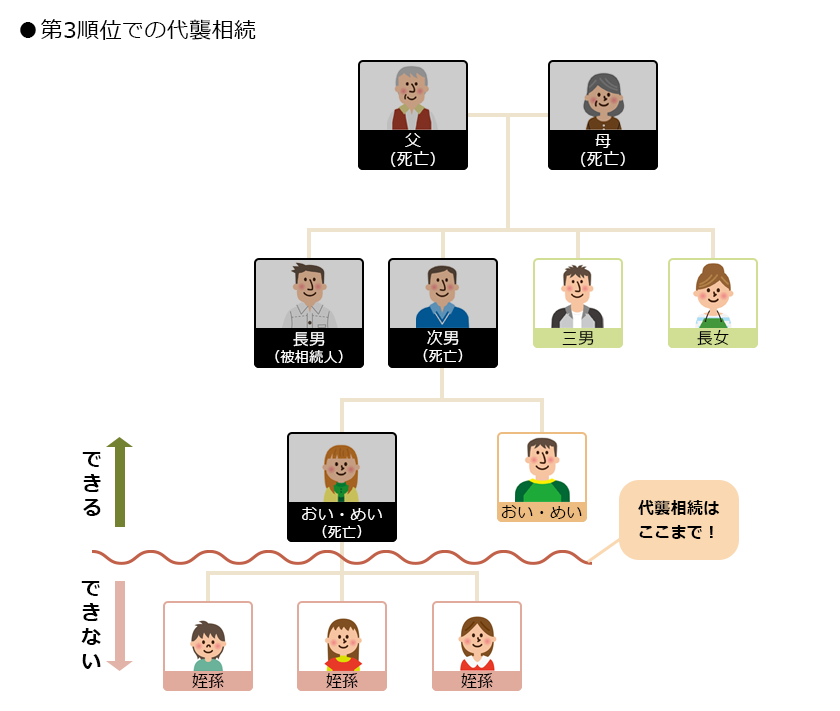

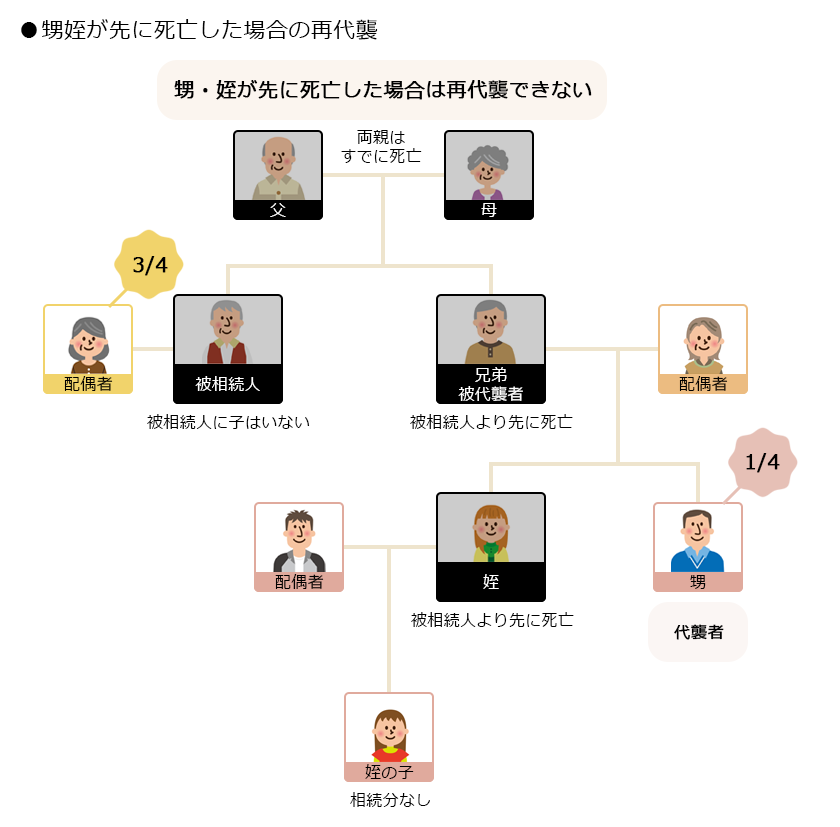

一方、兄弟姉妹の場合にはその子(甥姪)の代までという制限が設けられています。

代襲相続人の相続分

民法で定められた法定相続分(相続割合)は次のようになっています。

法定相続分

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| ①配偶者と子供 | 配偶者 | 1/2 |

| 子 | 1/2 | |

| ②配偶者と父母(祖父、祖母) | 配偶者 | 2/3 |

| 父母(祖父、祖母) | 1/3 | |

| ②配偶者と父母(祖父、祖母) | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

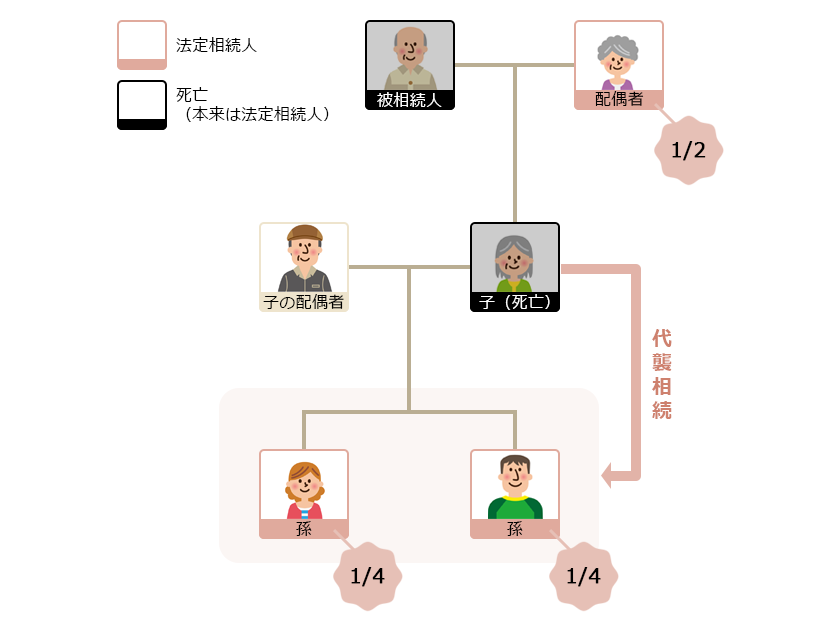

代襲相続人の相続分は、被代襲者(本来の相続人)の相続分をそのまま引き継ぐことになります。代襲相続人の人数で頭割り計算にするので、代襲相続人がたくさんいれば、それに応じて一人の相続分は少なくなります。

たとえば被相続人の子(被代襲者)が先に亡くなっていたため孫が代襲相続するケースでは、孫の相続分は被代襲者と同じ2分の1です。孫が2人いれば、それぞれの孫の相続分は4分の1ずつとなります。

配偶者の相続分:1/2

孫の相続分:1/4ずつ(1/2を2人で分ける)

相続人である兄弟姉妹(被代襲者)が被相続人よりも先に死亡していた場合は、被代襲者の子、つまり被相続人の甥・姪が代襲相続人になります。なお、被代襲者の配偶者は相続人にはなりません。

代襲相続人が二人以上いる場合は、被代襲者の相続分を人数で均等に分けます。被相続人の配偶者と代襲者である甥・姪2人が相続する場合は、各人の相続分は次のようになります。

配偶者の相続分:3/4

甥・姪の相続分:1/8ずつ(1/4を2人で分ける)

被相続人の孫が相続代襲人であっても、すでに死亡している場合は、その人の子、つまり被相続人のひ孫が再代襲で相続人になります。

ひ孫も死亡している場合は玄孫というように、制度の上ではさらに世代を進めて再代襲することができます。

配偶者の相続分:1/2

孫の相続分:1/4

ひ孫の相続分:1/4

ただし被相続人の甥・姪が相続代襲人であった場合に、姪がすでに死亡していれば、その人の子は再代襲することができません。被相続人の兄弟姉妹が相続人になったときの代襲相続は一代限りとなります。死亡した相続代襲人の相続分は、ほかの代襲者や相続人が相続します。

配偶者の相続分:3/4

甥の相続分:1/4

相続放棄すると代襲相続されない

相続人が相続の権利や義務を放棄し、プラスの財産とマイナスの財産(負債)の両方を相続しないことを「相続放棄」といいます。

死亡していた場合や廃除・欠格の場合と同じように思えるかもしれませんが、相続放棄をした人には代襲相続は発生しません。相続放棄をすると、法律上最初から相続人として存在していなかったことになるためです。

代襲相続の制度では、被相続人である子が死亡していると、その子(孫)に代襲相続されますが、親が残した巨額の債務を負いたくないという理由で子が相続放棄をすると、孫に代襲相続されることはないため、孫もまた負債を追うことはありません。

代襲相続に必要な手続きや書類

代襲相続人になるのに特別な手続きはありません。ただし相続税の申告、不動産の相続登記、預貯金や証券口座の名義変更など遺産分割手続きを行う際に、相続人であることを証明する戸籍謄本が必要となります。

代襲相続人の相続税はどうなる?

財産を所有していた人が亡くなった時、相続人となった人は、正味の遺産総額が一定額以上の場合に相続税を支払う義務を負います。

相続税が発生するのは、相続財産の合計が「3,000万円+600万円×相続人の人数」を超える場合です。

相続税の詳しい計算方法について、詳しくはこちらもご覧ください。

代襲相続人が遺産相続した場合も考え方は通常と同じです。

ただ、代襲相続が発生すると相続人の数が増えることがあるため、税額が多少変わるかもしれません。たとえば、本来相続人となるはずだった被相続人の子に、子ども(被相続人の孫)が二人いた場合、二人とも相続人になるので相続人の数が増えます。

上の式を見ればわかるように、相続人の数が増えると非課税枠が増えます。

なお、相続税の計算では相続放棄した人も相続人に含めます。また、相続人に含める養子の数には制限があり、実子がいる場合は1人まで、いない場合でも2人までとなります。

代襲相続が起こった時の注意点

代襲相続が起こった時は、通常の相続に比べて注意しておきたい事項が多くなります。ほとんどはここまでにも触れてきましたが、改めて確認しておきましょう。

代襲相続が起こった時の注意点としては次のようなものがあります。

- 第1順位と第3順位で起こります。配偶者や親には、代襲相続は発生しません。

- 相続放棄した場合、代襲相続はできません。

- 被相続人の子からの代襲相続は何代でも続けることができます。

- 兄弟姉妹が亡くなっている場合、兄弟姉妹の子(甥や姪)は相続人になりますが、甥や姪の子はなれません。

- 養子縁組した子どもであっても代襲相続は可能です。ただし、代襲相続人になれるのは、養子縁組後に生まれた代襲相続人の子のみです。すでに子どもがいる状態で養子になった場合、この子どもは代襲相続人にはなれません。

- 代襲相続が起こった場合、相続人の数が増える可能性があります。

- 相続手続きに必要な戸籍謄本の数が増えます。

また、相続人同士の関係性も複雑になりやすいので、人間関係のトラブルも発生しやすくなります。本当は相続人になるはずの人を見逃したまま手続きを進めてしまい、あとから困ったことになるようなケースも考えられます。

判断に迷う場合は税理士へ相談することをおすすめします。

おわりに:代襲相続とは相続人だった故人の相続権を承継すること

代襲相続は、本来相続人となるべき人が先に亡くなっている場合に、その人を飛び越えて下の世代が相続人となる制度です。被相続人の子が亡くなっていたり、相続する権利を失っていたりする場合、その子(被相続人から見て孫)が相続権を承継します。

被相続人の孫やひ孫、甥姪が代襲相続になる場合でも、通常の相続と比べて特別な手続きが必要になるわけではありません。しかし、代襲相続によって相続人の数が増える場合もあるため遺産分割が複雑化しがちです。いざという時のために概要を頭に入れておきましょう。

また、実際に血のつながりがない養子の場合でも代襲相続は可能です。

相続の手続きを進めるうえでは誰が相続人かということはとても大切です。代襲相続がからむと相続人を見逃すということも発生するでしょう。遺産の分配について話し合う「遺産分割協議」は相続人全員の参加が必須です。もし見逃している人がいれば、遺産分割協議はいつまでも完了できません。もし自分だけでは判断に迷うようなケースでは、無理せず専門家への相談も検討しましょう。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表