相続税の納付遅れには延滞税がかかる|計算方法・ペナルティも解説

Tweet亡くなった方(被相続人という)が遺した財産が一定の額を超えていた場合、その財産を受け継ぐ相続人には相続税の支払い義務が生じます。その相続税ですが、いつまでに払わなければならないのかをご存じでしょうか。

被相続人が亡くなった直後は葬儀などで慌ただしく過ごすため、相続税どころではなくなります。しかし、ようやく落ち着いてから相続税のことを確認してみたら、思った以上に手間がかかってしまい、気づくと支払いの期限がすぐそこまで迫っていた……という話もよく聞きます。期限のことを知っていれば、そのタイミングに合わせた行動もとりやすくなるというものです。

相続税には納付期限が明確に決められており、これを守らないと延滞税をはじめとするペナルティが与えられます。もし納付が遅れそうな場合は税の専門家である税理士への相談をおすすめしますが、いざという時に慌てないように基本的な知識は備えておいたほうが安心でしょう。この記事では相続税の納付期限と遅れた場合の延滞税の計算方法などについて解説いたします。

目次

相続税の申告・納付の期限

相続税は自己申告によって支払う税金であり、税務署に対する手続きとしては「申告」と「納付」があります。申告は「相続税の支払い義務があり、その額はこれこれこのとおりです」と税務署に伝えるものです。申告には専用の書類を用います。そして、その申告内容に応じた額の相続税を支払うことを「納付」といいます。納付は原則として、現金による一括払いです。

申告にせよ納付にせよ守らなければならない期限があります。その期限はどちらも共通していて「被相続人が亡くなったことを知った日の翌日から10か月以内」です。たとえば被相続人が1月6日に亡くなった場合、その翌日の1月7日から数えて10か月の11月6日が申告・納付の期限です。もしこの日が土・日・祝日である場合は、次の平日が期限となります。

もちろん、その期限が訪れる前に申告・納付を済ませてもまったく問題はありません。また、申告と納付が同時である必要もありません。ただし、期限に遅れることは厳禁です。もし申告が遅れてしまった場合は「無申告加算税」という税金が、そして納付が遅れてしまった場合は「延滞税」が追加で課税されてしまうからです。

納期限とは

相続税の納期限は前述のとおり「被相続人が亡くなったことを知った日の翌日から10か月以内」です。このことを「法定納期限」といいます。この法定納期限が相続税における原則的な納付の期限ですが、それ以外にも状況に応じた納期限が設定されています。

一つには、申告期限を過ぎてから申告をした場合や申告をやり直した場合(修正申告)です。これらはそれぞれの申告書を出す日が納期限となります。通常の申告・納付であれば、期限内である限りは申告を済ました後でゆとりをもって納税を行うことができますが、いったん法定納期限を過ぎた後は、それが許されなくなるというわけです。

もう一つは、税務署から更正・決定の処分を受けた時です。この場合「更正通知書」などの文書が送られてくるので、その発送日から1か月後が納期限となります。なお「更正」とは期限内に申告をした内容に対して、税務署が不備があるとし、正しい額に修正する手続きのことを指します。一方の「決定」とは、申告義務のある人がその義務を果たさなかった場合などに、税務署が調査を行い、税額を決めることをいいます。

延滞税の計算方法

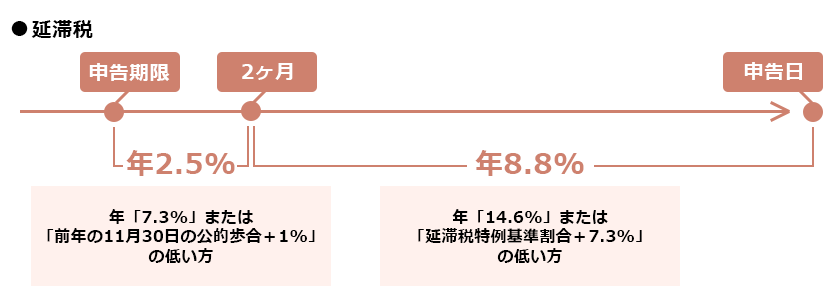

相続税を法定納期限までに納めなかった場合は、その納期限を過ぎた翌日から「延滞税」が発生します。延滞税は支払いが遅れた分に対する「利息」のようなものです。その税率ですが、2段階に分けられています。

まず、法定納期限を過ぎた翌日から2か月以内は年2.5%です。そして2か月以上たつと、8.8%になります(※2021年1月1日〜12月31日までの特例)。2か月を過ぎると税率が3倍以上に跳ね上がる点に留意してください。延滞税は支払いが遅れれば遅れるほど高額になっていくのです。

また税率は毎年変わりますので、申告の際は国税庁のホームページを確認するようにしましょう。

なお、延滞税の計算式は以下のとおりです。

【納めるべき相続税×延滞税率×法定納期限の翌日からの期間(日数)÷365】

※納めるべき相続税の額は10,000円未満は切り捨て。延滞税は100円未満は切り捨て。

延滞税の計算例

延滞税は2.5%と8.8%の二段階に税率が分かれており、2か月を過ぎたタイミングで税率が変わるという話をしましたが、この場合、納付から遅れた期間全体に8.8%の税率が用いられるわけではありません。納期限から2か月までは2.5%の税率が使われ、2か月を過ぎてからはその分の日数に対して8.8%の税率が用いられます。

それでは、ここからは具体的な数字を使って延滞税を算出していくことにしましょう。ここでは1,000万円の納付が30日と90日、それぞれに遅れたケースを見てみることにします。

納付が30日遅れた場合

まずは1,000万円の相続税の納付が30日間遅れた場合です。30日間ということは2か月以内ですから税率は2.5%です。上記に示した計算式にあてはめると、以下のとおりになります。

【1,000万円×2.5%×30日÷365=2万547円】

100円未満は切り捨てなので延滞税は【2万500円】となります。

納付が90日遅れた場合

次に1,000万円の相続税の納付が90日間遅れた場合を見てみましょう。90日間ですから2か月を超えており、2.5%と8.8%の税率を用いることになります。したがって、計算式も異なります。なお、2か月は61日で計算します。

【2か月以内の部分の延滞税 1,000万円×2.5%×61日÷365=4万1,780円】

【2か月を超えたの部分の延滞税 1,000万円×8.8%×29日÷365=6万9,917円】

両者を足すと11万1,697円となりますが、100円未満は切り捨てなので延滞税は【11万1,600円】となります。

未納を放置するとどうなる?

これまで見てきたように、相続税の納付の期限を守らないと延滞税が追加で課せられ、新たな負担としてのしかかってきます。もし、そのまま相続税も延滞税も支払わずに放置しておくとどうなるのでしょうか?

その場合、まず税務署から「督促状」が送られてきます。それに対してなおも放置を決め込んでいると、次に行われるのが「滞納処分」です。滞納処分には「差し押さえ」「換価」「配当」があります。

「差し押さえ」・・・滞納者に財産の勝手な処分を禁じること

「換価」・・・差し押さえた滞納者の財産を競売に出してお金に換えること

「配当」・・・換価したお金を相続税として回収すること

要は、財産を強制的に売却され、そのお金を相続税として徴収されるということです。

差し押さえの対象となるのは、滞納者の暮らしや事業に影響が少ない財産から選ばれるケースがほとんどです。したがっていきなり自宅を差し押さえられるということはまず考えられません。とはいえ、滞納処分という事態を招いてしまうまで相続税の支払いを放置しないことが一番であることは間違いありません。

やむをえない事情があれば延滞税が免除される可能性もある

相続税を納める意思はあるものの、不可抗力といえる「やむをえない事情」によって納めることができない場合、納付の期限は個別に延長されることがあります。したがって延滞税が課せられることもありません。

この場合の「やむをえない事情」とは地震や台風、洪水等の天災に巻き込まれた場合などを指します。それ以外の「相続税のことは知らなかった」「相続争いに発展してしまったので余裕がなかった」「仕事が忙しかった」といった個人的な事情は考慮されないので気を付けましょう。

また新型コロナウイルス感染症の影響についても、期限延長の対象とされています。詳細は国税庁ホームページにてご確認ください。

参考:国税庁ホームページ『国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ』

現金で納付できない場合は延納・物納を検討

相続税は現金による一括払いが原則となっています。しかし不動産などすぐに換金できない財産を相続した場合、相続税として支払う現金が用意できないケースも考えられます。こうした場合に対して用意されているのが「延納」という制度です。延納とは簡単にいえば「相続税の分割払い」です。

延納は税務署に申請をし、認めてもらう必要があります。申請にあたっては「相続税額が10万円を超えること」「金銭納付を困難とする理由書を提出すること」などいくつかの要件があり、それらを満たさなければなりません。

なお、近年では延納の申請件数は減少の一途をたどっています。申請の要件が厳しくなっていることが背景にありますが、一方で税理士のアドバイスによって相続税額が下がり、延納をしなくてもよくなったケースがあることも考えられます。

延納でも支払いが難しい場合は、不動産や有価証券などを代わりに納める「物納」という方法があります。ただし、この物納は申請しても認められるケースはほとんどないというのが実状です。

おわりに:納付が遅れそうならすぐに税理士に相談しよう

相続税の申告・納付期限は、被相続人が亡くなったことを知った日の翌日から10か月以内です。10か月というと長いようですが、遺産を整理したり、法定相続人同士で遺産の分割について話し合ったりしているうちに、あっという間に過ぎてしまうというケースが少なくありません。記事のなかでも再三ふれたように申告・納付の期限を守らないとペナルティが生じてしまうため早め早めの対応が必要です。

もし納付が遅れそうになった場合は、税の専門家である税理士の力を借りることをおすすめします。相続税に詳しい税理士であれば手続きもスピーディーに進めてくれますし、納めるべき現金が足りない場合の対処法も示してくれます。また相続税の軽減につながる有効なアドバイスにも期待できます。専門知識と実績が豊富な税理士に相談することが安心できる相続税対策の第一歩といっていいでしょう。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表