相続税の基礎控除とは?計算の仕組みや改正の歴史を解説

Tweet平成27年1月から相続税の基礎控除は引き下げられ、課税対象の範囲が広がりました。これをきっかけに、課税件数は前年度の倍近くにまで増加し、それ以降の相続税収は右肩上がりです。

本記事では、主に相続税の基礎控除改正の推移や算出方法を解説しています。相続税の減額につながる、その他の控除や節税方法も併せて理解しておきましょう。

目次

相続税の基礎控除とは

相続税の基礎控除とは、相続税の課税対象に含まれる遺産の総額から差し引きが可能な、一定の金額を意味します。つまり、相続税の課税対象に含まれる財産の金額が、公式に当てはめて算出した基礎控除額より低い場合、相続税はかかりません。

現在の基礎控除の算出式は、

【3,000万円+(600万円×法定相続人の数)】

となっています。

つまり、基本的には遺産総額が3,600万円より少ない場合は、相続税がかからないことになります。

しかし、以前設定されていた基礎控除額は現在よりも高く、課税対象となる人も2分の1ほどの人数でした。どのように変わっていったのでしょうか。

現在の基礎控除は平成27年(2015年)から

バブル期における土地価格の高騰を背景に、相続税の基礎控除額は改正するたびに引き上げられてきました。その後のバブル崩壊により、土地価格は大幅に下落しましたが、基礎控除額は据え置かれたため、資産再分配機能の低下を問題視する声が高まります。

結果として、平成25年度の税制改正により、平成27年(2015年)1月以降の相続から現在の基礎控除額【3,000万円+(600万円×法定相続人の数)】が適用されています。

ちなみに改正前の基礎控除額は【5,000万円+(1,000万円×法定相続人の数)】でした。法定相続人が1人の場合は基礎控除額が6,000万円となるため、現在と比較すると2,400万円も高かったのです。

相続税の基礎控除 改正の歴史

相続税は社会情勢の変化に伴って、基礎控除額や税率、非課税限度額などの改正が重ねられてきました。ここでは基礎控除額に重きを置いて、改正された理由とともに、改正による変遷を解説します。

| 抜本改正前 | 抜本改正 | 平成4年度改正 | 平成6年度改正 | 平成25年度改正 | |

|---|---|---|---|---|---|

| 改正適用時期 | ~昭和62年 | 昭和63年(1988年)1月1日~ | 平成4年(1992年)1月1日~ | 平成6年(1994年)1月1日~ | 平成27年(2015年)1月1日~現在 |

| 基礎控除額 | 2,000万円+(400万円×法定相続人の数) | 4,000万円+(800万円×法定相続人の数) | 4,800万円+(950万円×法定相続人の数) | 5,000万円+(1,000万円×法定相続人の数) | 3,000万円+(600万円×法定相続人の数) |

| 基礎控除額比較(法定相続人1人の場合) | 2,400万円 | 4,800万円 | 5,750万円 | 6,000万円 | 3,600万円 |

抜本改正前(~昭和62年)

基礎控除は、個人生活の経済基盤を強化するために、通常の農家や中小企業および一般家庭の相続において、課税対象から外すことが望ましいとの考えから設定されました。基礎控除額は昭和50年の改正により、【2,000万円+(400万円×法定相続人の数)】と定められます。昭和63年に相続税の抜本改正が実施されるまで、この算出式が用いられました。

抜本改正(適用:昭和63年1月~)

「抜本改正」と呼ばれる昭和63年の改正は、昭和61年頃から始まったバブル経済による、土地価格の高騰を背景に実施されました。バブル期には、たったの数年で土地価格が数倍に高騰する都市もあった(※)ほどです。

急激に増加した税負担を軽減させるために、基礎控除額が大幅に引き上げられ、算出式は【4,000万円+(800万円×法定相続人の数)】に変更されました。

※一般財団法人 日本不動産研究所『バブル期の地価高騰及び下落過程についての考察』より

平成4年度改正(適用:平成4年1月~)

バブルが崩壊し、土地や株式の取引が極端に減少したことや、企業収益が減少したことで、税制改革の必要性が高まりました。金融資産に比べて、有利に取り扱われていた土地については、相続税制上の歪みを是正すべきとの考えをもとに、土地税制改革が実施されます。

そして、税制改革における土地評価の適正化に伴い、土地の相続税による膨大な負担を調整するために、基礎控除額が引き上げられました。

平成4年度の改正で定められた基礎控除額の算出式は、【4,800万円+(950万円×法定相続人の数)】です。

平成6年度改正(適用:平成6年1月~)

バブル崩壊をきっかけに、地価が急激に下落し、相続税の負担は緩和されつつありました。しかし、規模の小さい宅地を持つ相続人が、これまでの家に住み続けたり、事業を継続したりすることが困難な状況であるとの指摘を問われ、相続税が改正されます。

平成6年度改正において、基礎控除額は再度引き上げられ、算出式は【5,000万円+(1,000万円×法定相続人の数)】に変更されました。

平成25年度改正(適用:平成27年1月~)

引き上げが続いていた基礎控除額ですが、ついに引き下げに転じたのが平成25年度の税制改正であり、現在も適用されている基礎控除です。格差是正、富の再分配の観点から改めて見直されました。

基礎控除額の算出式は、「3,000万円+600万円×法定相続人の数」に変更され、それと同時に課税対象者が大幅に増加しました。

平成26年時点で約5万6千人だった課税対象者は、平成27年には約10万2千人と、2倍近くにまで及びました(※)。

相続税の基礎控除の計算方法

相続税の基礎控除額は、法定相続人の数により変動します。基礎控除の計算は大きく分けて以下の2ステップです。

- 法定相続人の人数を数える

- 基礎控除の式に当てはめる

1.法定相続人の人数を数える

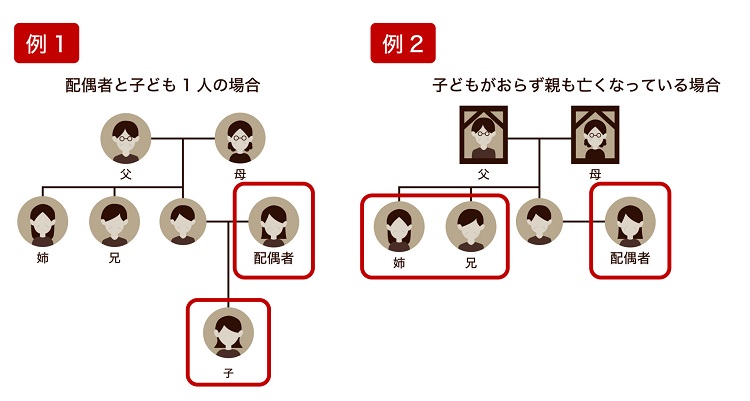

単純に法定相続人を数えれば良いと思われがちですが、相続の状況によっては、じつはここが一番難しいかもしれません。法定相続人に含まれる範囲は、法律により定められていますので、それに則って確認していきます。

単純に法定相続人を数えれば良いと思われがちですが、相続の状況によっては、じつはここが一番難しいかもしれません。法定相続人に含まれる範囲は、法律により定められていますので、それに則って確認していきます。

まず死亡した人の配偶者は、必ず相続人になります。ただし、あくまでも法律上の夫婦に限られているため、内縁の妻や夫(事実婚)は対象外である点に注意が必要です。

配偶者以外の人に関しては、次の順序に従って、配偶者とともに相続人を担うことが定められています。

第1順位:子

第2順位:父母(祖父母等の直系尊属)

第3順位:兄弟姉妹

第1順位の子においては、実子に限らず、養子も第1位の法定相続人です。ただし、基礎控除額の算出において、法定相続人に含められる養子の数には上限があります。被相続人に実子がいる場合は1人、被相続人に実子がいない場合は2人まで、法定相続人として算出できます。

第2順位の父母は、子がいない場合に法定相続人になります。父母もいない場合は祖父母、という形で遡っていきます。

第3順位の兄弟姉妹は、第1順位、第2順位がいずれもいない場合に法定相続人になります。

【注意点①】代襲相続もある

第1位である相続人の子どもがいたけれども、被相続人よりも先に亡くなっている場合は、子どもの子ども、あるいは子どもの孫などの直系卑属が代襲相続し、第1順位の法定相続人となります。

第1順位も第2順位も存在せず、第3順位となる兄弟姉妹も亡くなっている場合において、その兄弟姉妹に子どもがいた場合は、被相続人から見て甥・姪にあたる兄弟姉妹の子どもが、代襲相続して法定相続人となります。ただし兄弟姉妹の孫は、代襲相続の対象外です。

【注意点②】相続放棄の人も法定相続人にカウントする

法定相続人が相続を希望しない場合で相続の権利を手放す「相続放棄」をした場合でも、基礎控除額を算出する際は、相続放棄が無かったものとして法定相続人を数えます。例えば、法定相続人が子3人で、そのうちの子1人が相続放棄をした場合でも、基礎控除としては【3,000万円+(600万円×3人)】で4,800万円となります。

相続人の確認方法については、以下の記事もご覧ください。

2.現在の基礎控除の式に当てはめる

法定相続人が誰になるのかを確認し、人数が明らかになったら、現在の基礎控除額の公式に当てはめます。相続税が非課税になる限度額に達する基礎控除額は、記載してきた通り【3,000万円+(600万円×法定相続人の数)】です。

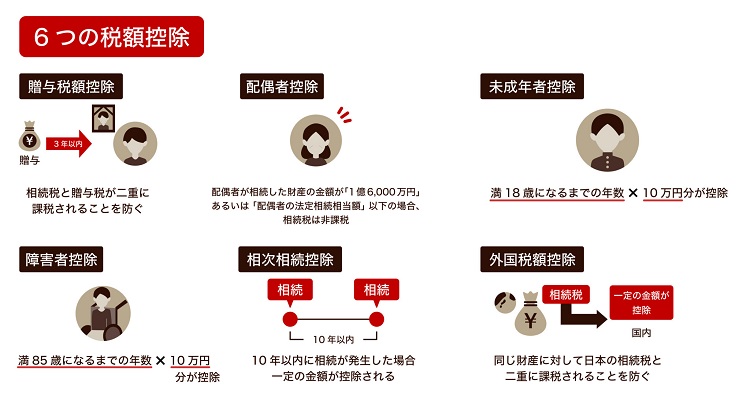

6つの税額控除を有効に使う

相続税に関する控除は基礎控除の他にも、条件に合致した場合、相続税から控除できる制度が複数あります。それぞれの税額控除について、対象範囲に含まれる場合や金額について解説します。

相続税に関する控除は基礎控除の他にも、条件に合致した場合、相続税から控除できる制度が複数あります。それぞれの税額控除について、対象範囲に含まれる場合や金額について解説します。

贈与税額控除

暦年課税に係る「贈与税額控除」は、相続税と贈与税が二重に課税されることを防ぐために設けられました。相続開始前3年以内の贈与財産は、相続時の財産に含まれ、相続税の課税対象として扱われます。その贈与財産に贈与税が課されていた場合、贈与税額分が相続税から控除されます。控除できる金額に上限額はありませんが、加算税や延滞税、利子税など、贈与税以外として支払った分は、贈与税額控除の対象外です。

配偶者控除

配偶者が相続した財産の金額が、1億6,000万円以下、あるいは配偶者の法定相続分相当額以下の場合、配偶者の税額の軽減により、相続税は非課税として扱われます。この制度は「配偶者控除」とも呼ばれ、相続財産が形成される際の内助の功への配慮や、配偶者の今後の生活保障を目的として設けられました。

ただし、内縁の夫や妻は、配偶者の税額の軽減による控除の対象外です。配偶者の税額の軽減を受けるためには、相続税の申告書に必要書類を添付して申告しなければなりません。配偶者の税額の軽減を受けた結果、相続税額が0円の場合でも、申告手続きは必要なので注意しましょう。

配偶者控除について詳しくは、下記の記事もご覧ください。

未成年者控除

相続者が未成年の場合は、その未成年者が満18歳になるまでの年数に10万円を乗じた金額が、「未成年者控除」として相続税から控除されます。18歳になるまでの年数を算出した結果、1年未満の部分が生じた場合は、切り上げて1年として数えます。

令和4年4月1日から、成年年齢が18歳に引き下げられたことを受け、未成年者控除も満18歳になるまでの年数に変更されました。令和4年3月31日以前の相続における未成年者控除は、満20歳になるまでの年数に10万円を乗じた金額です。

障害者控除

相続人が85歳未満の障害者の場合は、満85歳になるまでの年数に10万円を乗じた金額が、「障害者控除」として相続税から控除されます。満85歳になるまでの年数を算出した結果、1年未満の部分が生じた場合は、切り上げて1年として数えます。障害者のうち、重度の障害を持つ特別障害者の控除は、年数に20万円を乗じた金額です。

相次相続控除

今回の相続が開始する前10年以内に相続が発生し、相続税が課されていた場合に、一定の金額が控除される制度が「相次相続控除」です。短期間に相続が発生した場合と、時間を空けて相続が発生した場合との、税負担の調整を図るために設けられました。前回の相続で課税された相続税額のうち、経過した年数に応じて、逓減させた後の一定の金額を相続税から控除します。

外国税額控除

相続により、国外にある財産を取得した場合に、その国の相続税などが課されることがあります。同じ財産に対して、日本の相続税と二重に課税されることを防ぐために、外国で支払った相続税に相当する金額のうち、一定の金額が「外国税額控除」として控除されます。

控除以外で相続税を減らす方法

相続税を下げることで、家族などの大切な人に渡せる財産も増やすことができます。そのために一番良いのは、相続となる前に終活の一環として準備をしておくことです。相続が発生してからでは遅いので、相続税の節税対策をチェックしておきましょう。

現金の生前贈与をしておく

「生前贈与」とは、生きているうちに、他者に財産を無償で与えることを指す、法で定められた契約行為です。もらった人はその年に贈与を受けた財産の合計額が110万円以下なら贈与税はかかりません。ただし、死亡前3年以内に実施した生前贈与の金額は、相続人の相続財産に加算され、相続税が課税される「生前贈与加算」に要注意です。

生前贈与以外にも、贈与税には非課税制度があります。教育資金の一括贈与、結婚・子育て資金の一括贈与、住宅取得等資金の贈与などの制度を活用すれば、相続人となる予定の家族に早めに財産を渡すことができ、かつ将来の相続税の負担軽減につながります。

—————————————————————————————–

※令和8年度税制改正にて、教育資金贈与の非課税制度は、【令和8年3月31日で終了(延長なし)】となりました。

※【2023年最新情報】課税対象となる生前贈与は死亡7年前に

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続税の課税対象となる生前贈与の加算期間が、「死亡前3年」から「死亡前7年」に拡大されることが決定しました。適用対象は【令和6年(2024年)1月1日以降の贈与】です。最新の税制改正大綱について、詳しくは下記のページをご覧ください。

—————————————————————————————–

不動産に関する贈与を考えておく

不動産は相続税額に大きな影響を与えるため、あらかじめ対策を考えておくことが重要です。

例えば毎月収益がでるような不動産物件の生前贈与を実施すると、その時点から贈与された人(受贈者)の収入になるため、結果的に課税される相続財産を減らすことができ、現金を渡す贈与と同じ効果を生みます。また今後値上がりしそうな不動産がある場合も、将来の評価額が高くなると比例して相続税が高くなりますので、早めに贈与しておくことで節税効果をもたらします。

ただし、不動産は金額が大きいので、相続と贈与でどちらの方が得なのか、損益分岐点の検討が欠かせません。信頼できる専門家に事前に相談し、シミュレーションをしてもらうのがおすすめです。

生命保険に加入する

相続人が生命保険金を受け取る場合、非課税枠として「500万円×法定相続人の数」が設けられています。例えば法定相続人が2人で受け取る生命保険金が1,000万円だった場合、ちょうど非課税枠内に収まるため、相続税の課税対象財産にはなりません。

この法定相続人の数は、相続放棄をした場合でも相続放棄が無かったものとして算出します。ただし、生命保険金を受け取った人が、相続放棄を実行した人である場合は、保険金は相続税の非課税の対象外です。

また、法定相続人の中に養子がおり、実子を持つ場合は1人、実子を持たない場合は2人までを、法定相続人の数に含め、非課税の限度額を算出します。

非課税財産を有効活用する

墓地や墓碑、仏壇、仏具などの祭祀財産、なかでも生前に購入したもののみ、相続税の課税の対象外です。生前に購入して支払いが完了していれば、その費用分、相続財産が減るため、相続税が軽減されるでしょう。

ただし、純金でできた仏具を大量に購入するなど、祭祀財産として不自然だと見なされる行為は、非課税にならない可能性が高いです。もし、仏具としての使用目的ではなく、換金性を目的として購入したと判断された場合は、相続税の課税対象として扱われます。

おわりに:平成25年度改正により、相続税がかかるのは「お金持ちだけ」ではなくなった

平成25年度の改正により、平成27年から相続税の基礎控除額は引き下げられ、課税対象者の範囲が広がった上、負担すべき相続税の金額は増加しました。昔のように「お金持ちだけが払うもの」という認識を持っていると危険なこともありますので、自分に必要な知識を身につけ、税額控除などの制度を上手く利用できように準備しておくと良いでしょう。

「税理士法人レガシィ」は、50年以上の歴史を持つ、相続に特化した税理士法人です。相続税の申告実績累計は1.5万件を超え、経験豊富な税理士が多数在籍しています。オーダーメイドの相続対応も可能なので、相続の悩みを抱えている方はぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表