生前贈与は現金手渡ししてもいい?注意点について徹底解説

Tweet※令和6年度税制改正によって、住宅資金贈与の非課税制度は2023年以降も延長されることが発表されました。

※令和5年度税制改正によって、相続財産へ加算される期間の延長や相続時精算課税制度の見直しが発表されました。

※令和8年度税制改正によって、教育資金贈与の非課税制度は令和8年3月31日までで終了(期限延長なし)となりました。

生前贈与の方法として、現金手渡しを考えている方もいるのではないでしょうか。銀行振込とは異なり、贈与の記録が残らない現金手渡しには税務的な観点から見て一定のリスクが伴います。そこで本記事では、現金手渡しによる生前贈与のリスクや注意点を解説します。贈与税の節税対策も紹介するので、ぜひ参考にしてください。

生前贈与とは

生前贈与とは、簡単に言うと、生きているうちに財産を任意の人に譲ることです。生前贈与は、誰にいつ何の財産を贈与するか、財産を譲る人(贈与者)が自由に決められます。たとえば、子どもが独立する際に多額の資金援助をしたり、生きているうちに実家を譲ったりすることも生前贈与の一例です。生前贈与には非課税枠や各種控除などが設定されているので、相続税対策として計画的に生前贈与を行っている人も多く存在します。

生前贈与は現金手渡ししてもいい?

生前贈与の方法として、現金での手渡しはありなのか気になる人も多いのではないでしょうか。結論としては、生前贈与を現金手渡しで行うこと自体は法的に認められています。とはいえ、多額の現金を贈与する場合、銀行からお金を下ろして手渡せばそれでおしまいというわけにはいきません。法律では1年間あたり110万円以上の贈与に対して、受け取った人(受贈者)に贈与税の支払い義務を課しているからです。

現金手渡しでも脱税はできない

「銀行の振込記録などが残らない現金手渡しなら、税務署に把握されずに贈与税を脱税できるのでは」と思う人もいるかもしれませんが、その考えは甘いと言わざるを得ません。税務署は税金を徴収するため個人の資産や収入についてある程度把握していますので、不自然なお金の流れに非常に敏感です。たとえば、「預貯金口座の金銭の流れに不自然な引き出しがある」「不動産購入に際して出所が不明なお金がある」など、さまざまな観点から脱税の可能性をチェックしています。したがって、たとえ記録の残らない現金手渡しによる贈与であっても、税務調査を受けた場合は脱税の発覚を免れるのは困難です。

申告しないとペナルティがある

現金手渡しか否かに関わらず、年間110万円以上の贈与が発生した場合、その事実を税務署に申告していないと附帯税の支払いが課せられます。附帯税とは、もともとの税金意外に課せられるペナルティとしての税金のことです。

附帯税の例としては、次のものがあります。

- 無申告加算税

- 重加算税

- 過少申告加算税

- 延滞税

まず申告をそもそもしていなかった場合に必要になるのが、「無申告加算税」の支払いです。無申告加算税においては、納付すべき税額が50万以下だった場合はその15%、50万円を超える部分については20%の加算税が発生します。

また、税務調査に対して虚偽回答をするなど、悪質な手口の脱税に対しては最大50%の「重加算税」が課される場合もあります。また意図的かどうかに関わらず、税額を少なく申告していた場合は「過少申告加算税」がかかります。

納税が期限より遅延した場合には、延滞金として「延滞税」の支払いも必要です。この延滞税は、本来納付すべきだった期限から完納が遅れるほど高額になります。

現金手渡しには贈与契約書を作成する

年間110万円以上の現金手渡しによる生前贈与に際しては、贈与の証拠が残るように「贈与契約書」を作成することが重要です。贈与契約書とは、贈与者と受贈者の身元や、いつ、何を、どのような方法で贈与が行われるのか明記した契約文書です。現金手渡しの場合は、贈与した現金の正確な額を記載しなければなりません。後で紹介する「暦年贈与」という方式で生前贈与を行う場合は、毎回贈与契約書の作成が必要です。

贈与契約書については、下記の記事もご覧ください。

生前贈与の現金手渡しの注意点

相続や生前贈与の知識をしっかり持っていないと、予期せぬ課税が発生する恐れがあります。そこで以下では、現金手渡しで生前贈与を行う際の注意点を解説します。

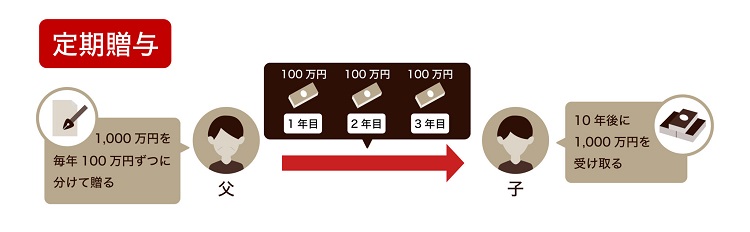

定期贈与とみなされるリスクがある

たとえば、毎年正月やお盆に帰省した子どもへ現金手渡しで生前贈与をしているような場合、税務署に「定期贈与」と判定されて非課税枠が使えなくなる恐れがあります。定期贈与とは、「1,000万円を毎年100万円ずつに分けて贈る」というように事前に取り決めた上で、分割して財産を贈与していく方法です。

たとえば、毎年正月やお盆に帰省した子どもへ現金手渡しで生前贈与をしているような場合、税務署に「定期贈与」と判定されて非課税枠が使えなくなる恐れがあります。定期贈与とは、「1,000万円を毎年100万円ずつに分けて贈る」というように事前に取り決めた上で、分割して財産を贈与していく方法です。

ここまでにも述べた通り、生前贈与においては原則、年間110万円以下の贈与に関しては贈与税が発生しませんが、定期贈与はその例外に当たります。先の例で言うと、定期贈与の場合、税務署は贈与が始まった初年時点で1,000万円の贈与が実質的に発生したとみなすので、1年当たりの贈与額が110万円以下であっても、1,000万円分の贈与税が発生します。

死亡3年前の生前贈与は課税される

冒頭で述べた通り、相続税対策として生前贈与を利用する人は多いですが、その際に注意すべきなのが死亡3年前の生前贈与は課税されてしまうことです。これは贈与の方法や贈与契約書の有無に関わらず、一律に適用される決まりです。したがって、相続または遺贈(遺言で贈与されること)により財産を取得した人に対する相続開始前3年以内の生前贈与に関しては、税制的にその贈与額は相続財産とみなされ、相続税の課税対象になります。

【2023年改正情報】課税対象となる生前贈与は死亡7年前に

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続税の課税対象となる生前贈与の加算期間が、「死亡前3年」から「死亡前7年」に拡大されることが決定しました。適用対象は【令和6年(2024年)1月1日以降の贈与】です。最新の税制改正大綱について、詳しくは下記のページをご覧ください。

贈与の証拠がないと相続税が課税される可能性がある

たとえ相続3年前以内ではなくても、被相続人の預金に不明出金がある場合、税務署がその出金を相続財産の一部とみなし、相続税の課税対象にしてしまう可能性があります。特に贈与契約書なしで現金手渡しによる生前贈与を行った場合、贈与の事実を証明できずに不明出金扱いされてしまうリスクは高まるでしょう。

生前贈与で相続税を節税する方法

最後に、生前贈与を活用して贈与税または相続税を抑える方法を解説します。

最後に、生前贈与を活用して贈与税または相続税を抑える方法を解説します。

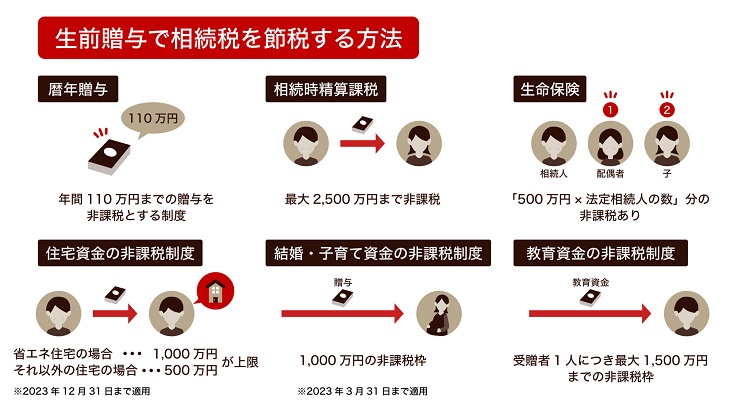

暦年贈与

税金を抑えて贈与を行うには、暦年贈与を活用するのが効果的です。暦年贈与とは、年間110万円までの贈与を非課税とする制度です。贈与額がこの金額以下であることを証明するためには、口座記録が残る銀行振込の方が適しています。振込の場合も、基本的に贈与契約書があったほうが安心です。

相続時精算課税

相続時精算課税とは、60歳以上の父母または祖父母が18歳以上の子や孫などに生前贈与する際に利用できる制度です。この制度を利用すると、最大2,500万円まで非課税になり、超えた分については20%の税が課されます。暦年贈与に比べてまとまったお金を早く贈与することができる反面、この制度で贈与した金額は相続時に相続税の課税対象となります。また暦年贈与との併用はできず、一度この制度を利用すると暦年贈与には戻れないのでご注意ください。

相続時精算課税制度については、下記の記事もご覧ください。

生命保険

生命保険への加入も節税の役に立ちます。保険金には「500万円×法定相続人の数」分の非課税枠があるので、高い節税効果が見込めます。例えば相続人が配偶者と子の2人と想定される場合、保険金の非課税枠は【500万円×2=1,000万円】となりますので、1,000万円までであれば課税されることなく受け取ることができます。

【2024年改正情報】住宅資金贈与の非課税制度

住宅資金の非課税制度も節税効果の高い贈与方法です。これは子や孫の住宅取得が使途の贈与を非課税にする制度です。非課税枠の上限は、取得する住宅が省エネ住宅などの場合は1,000万円、それ以外の住宅の場合は500万円とされています。この制度は今のところ、2026年12月31日まで適用される予定です。

【2023年改正情報】結婚・子育て資金贈与の非課税制度

子や孫の結婚・育児に対しての資金援助も節税対策になります。この制度では、18歳以上50歳未満の子や孫の結婚・出産・育児の援助を目的とした一括贈与に対して、1,000万円の非課税枠を設けています。この制度は2023年3月31まで適用予定です。

令和5年度税制改正大綱により、結婚・子育て資金贈与の非課税制度において以下の内容が変更となりました。

● 適用期限が2年延長(2023年3月31日→2025年3月31日)

● 贈与された資金が50歳までに使いきれなかった場合、残額にかかる贈与税の税率は、特例税率 → 一般税率へ変更

【2026年改正情報】教育資金贈与の非課税制度

教育資金の援助についても非課税制度があります。この制度では、30歳未満の子や孫の教育資金として一括贈与した場合、受贈者1人につき最大1,500万円までの非課税枠が設けられています。

!令和8年度税制改正にて、教育資金贈与の非課税制度は、【令和8年3月31日で終了(延長なし)】となりました。

令和5年度税制改正大綱により、教育資金贈与の非課税制度において以下の内容が変更となりました。

● 適用期限が3年延長(2023年3月31日→2026年3月31日)

● 贈与された資金が30歳までに使いきれなかった場合、残額にかかる贈与税の税率は受贈者の年齢により「特例税率」か「一般税率」を判断だったが、改正後はすべて「一般税率」へ統一

● 贈与者が死亡した際の残額は相続税の課税対象、ただし対象外の条件(① 23歳未満である場合 ② 学校等に在学している場合 ③ 教育訓練給付金の支給対象となる教育訓練を受けている場合)に該当すれば課税されない

→ 対象外となる条件に該当しても、相続税の課税価格が5億円以上ある場合は課税

おわりに:生前贈与の現金手渡しは証拠を残すのが大事!分からないことは専門家に相談しよう

生前贈与の現金手渡しにはリスクがあるため、銀行振り込みなどの記録が残る方法を使った方が安心です。現金手渡しであっても振込であっても、贈与契約書を作成することをおすすめします。贈与や相続に関して不安があれば、税理士や弁護士などの専門家に相談するとよいでしょう。

税理士法人レガシィは、50年以上の歴史を持つ相続専門の税理士法人です。レガシイの相続税申告実績数は累計1.5万件を超えており、生前贈与や相続全般に関してもサポートを提供しています。贈与税や相続税の申告方法など、疑問や不安がある方はぜひ一度ご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表