生前贈与の手続きに必要?贈与契約書作成の流れや生前贈与の注意点を解説!

Tweet個人から個人へと自分の財産を無償で相手に与えることを「贈与」といいます。財産を与える人は「贈与者」、受け取る人は「受贈者」と呼ばれます。たとえば、親が子に財産をあげた場合は親が贈与者で子が受贈者となるわけです。

年110万円までの贈与は贈与税がかからないので長期的な観点でいえば相続税対策となり、このことを「生前贈与」といいます。この生前贈与を行う際に意識したいのが「贈与契約書」の作成です。

この記事では生前贈与における贈与契約書の作成について解説いたします。

目次

贈与契約書とは贈与契約の内容を証明する書類

個人から個人へと自分の財産を無償で相手に与えることを「贈与」といいますが、この贈与が成立するには当事者同士の合意が必要です。贈与者が「この財産をあげます」と申し出て、受贈者が「その財産をもらいます」と受諾すれば契約としての贈与が成立することになります。このことを「諾成契約(だくせいけいやく)」といいます。

贈与税において、民法上は口頭での双方の合意だけでも契約は成立するのですが、その内容を書面として明文化するのが「贈与契約書」です。この贈与契約書は贈与契約の内容を証明するものとなるため、ぜひ作成することをおすすめします。

贈与契約書を作成するメリット3選

贈与は多くの場合、家族間で行われます。そのため贈与契約書の作成に抵抗を覚える人もいることでしょう。「家族の間で、そんな形式張ったことはしなくていい」という気持ちは十分に理解できます。

しかし贈与契約書をあらかじめつくっておくことは、その大切な家族を無用なトラブルから守り、将来的にメリットをもたらすことにもなるのです。その主なメリットとしては、次の三つが挙げられます

- トラブル防止になる

- 受贈者の利益が守られる

- 税務調査で贈与の申告を証明できる

それぞれについて見ていくことにしましょう。

トラブル防止になる

贈与は現金などの財産のやりとりを行うものですから、その性質上トラブルを招きやすい面があることは否めません。贈与額や贈与そのものについて、贈与者と受贈者の認識が違っていたことから「言った」「言わない」の水掛け論に発展してしまうことも考えられるわけです。家族間だからこそ、こうしたトラブルは避けたいと思う人が大半でしょう。

そこで、贈与契約書の登場です。口頭での約束だけではなく、贈与契約書としてはっきりと贈与の内容を明文化しておくことが安心感につながるのです。家族同士の不和を招かないための対策としてとらえると、贈与契約書を作成する意味も大きくなります。

受贈者の利益が守られる

贈与は口頭での約束でも成立する契約ですが、途中で撤回することもできます。書面に基づかない贈与は、実際に贈与を行う前ならやめることができるのです。

たとえば100万円の贈与を口頭で約束していて「やっぱりやめておく」と全額撤回することもできれば、50万円ずつ贈与するという約束のうち、最初の贈与だけで終わらせることも可能です(撤回は贈与者からだけではなく、受贈者からも言い出せます)。

もらえると思っていたものがもらえなくなった時も、感情的なトラブルが生じやすいのはいうまでもありません。贈与契約書を作成することによって互いに「正式な契約」としての意識が芽生え、真摯に履行する姿勢につながるといえます。

税務調査で贈与の事実を証明できる

生前贈与は、しばしば受贈者の相続税の負担を減らすために行われます。贈与者(一般的には親)が贈与という形で自身の財産を減らせば、受贈者(一般的には子)が相続時に支払う相続税の負担も軽減されるというわけです。

贈与には贈与税が課されますが、原則として年110万円までは非課税です。そのため課税されない範囲で毎年贈与を続ければ効率的な相続対策となります。贈与税を払わずに済み、さらに相続税の節税も図れるためです。

しかし税務署はそうした生前贈与を贈与として認めない場合があります。一つには「贈与という体裁はとっているものの、実質的にその財産は贈与者が管理しているケース」です。これは、子の名義で親が預金口座をつくり、その通帳を管理している例がわかりやすいでしょう。

この通帳に贈与のつもりで入金をしていたとしても、実質的な管理者は子ではないため、贈与とはみなされません。したがってこの口座にあるお金は相続の発生時には相続財産としてカウントされる(相続税の対象となる)わけです。この場合、受贈者自身が通帳を管理する必要があります。

また「高額の贈与を分割しているだけ」と判断されるケースもあります。たとえば、毎年100万円の贈与を10年間続けたとします。1回ずつの贈与を見ると非課税枠に収まっていますが、トータルで見ると「1,000万円の贈与を10回払いにした」と考えることもできるわけです。そう判断した場合、税務署は年110万円の非課税を認めず、1,000万円に対する贈与税を課してきます。

上記のような事態を避ける有効な手段の一つが贈与契約書です。複数回の贈与があっても、その一つひとつが個別の契約だと証明できるので、税務署も贈与として認める可能性が高くなります。

贈与契約書作成の流れを解説

贈与契約書のメリットがわかったところで、次に具体的にどのような流れで作成するのかを見ていくことにしましょう。大きな流れとしては次のステップを踏んでいきます。

①贈与財産等の契約内容を当事者間で決める

②贈与契約書を作成する

③当事者がそれぞれ贈与契約書を保管する

①贈与財産等の契約内容を当事者間で決める

くり返しになりますが、贈与は契約の一種ですから、贈与者・受贈者双方の合意が欠かせません。契約内容に関しても双方が理解している必要があります。そのため話し合いはしっかりとしておくようにしましょう。

契約内容はおもに「贈与者、受贈者、贈与の時期、贈与するもの、贈与の方法」で構成されています。贈与者と受贈者は決まっているので、ほかの項目の詳細を決めていくことになります。

②贈与契約書を作成し、各自で1通ずつ保管する

次に、実際に贈与契約書を作成します。使用する紙は通常の上質紙で問題ありません。サイズはA4が一般的です。

この用紙にパソコンのワープロソフトなどで契約内容を入力すれば簡単に作成することができます。もちろん手書きの契約書でも大丈夫です。

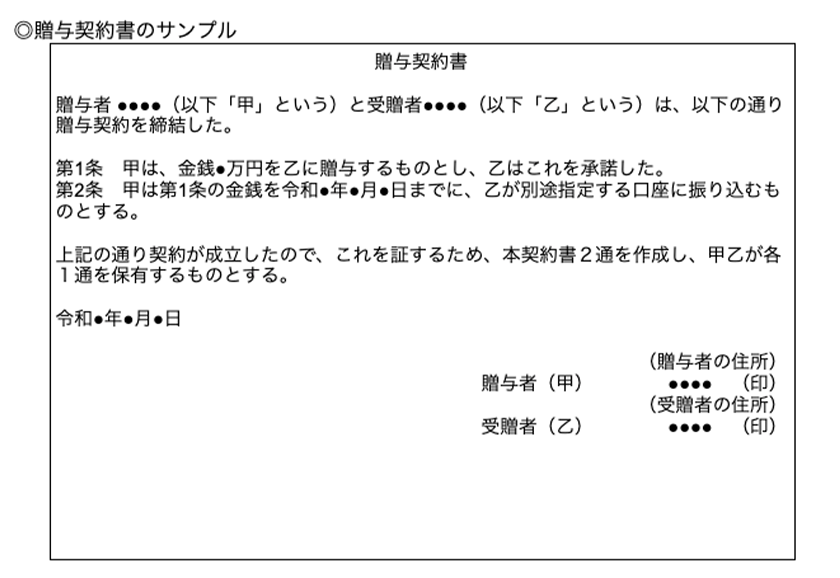

贈与契約書の書き方は基本的には自由ですが、参考までに金銭が贈与された場合の贈与契約書のサンプルを以下に記載します。また、贈与契約書には、贈与者と受贈者それぞれの署名と実印による捺印をした方が贈与契約書の信頼性が高まります。

贈与契約書の作成が完了したら、それを2通プリントアウトして、贈与者と受贈者がそれぞれ1通ずつ保管します。紛失しないようにしっかりと保管することが大切です。なお、金銭の贈与の場合に関しては契約書に収入印紙は不要です。

贈与契約書に記載すべき五つの事項

贈与契約書に記載すべき事項としては次の五つが挙げられます。

- 贈与者(誰が)

- 受贈者(誰に)

- 贈与の時期(いつ)

- 贈与するもの(何を)

- 贈与の方法(どうやって)

このうち、補足で注意点を示しておくと、「4.贈与するもの(何を)」では正確に表現することが大切です。贈与するものが金銭である場合「100万円程度」と書くのではなく「100万円」と明確に表現します。

また「5.贈与の方法(どうやって)」に関しては、金銭を贈与する場合は銀行振込にすることをおすすめします。贈与が実際に行われた日や金額が記録されるためです。

なお、贈与には「負担付贈与」というものもあります。これは贈与に関して条件(負担)を付けるもので、たとえば「祖父の介護をすることを条件に、祖父がもつ不動産を贈与する」といったケースが該当します。もし負担付贈与を行う場合は、その条件に関しても契約書に明記しておきましょう。

生前贈与をする時の注意点

これまでの解説を通して、生前贈与の際には贈与契約書を作成しておいたほうがいいことがおわかりになったと思います。生前贈与ではこの贈与契約書以外にもいくつか注意しておくべき点があります。主なものとしては次のことが挙げられます。

- 相続開始前3年以内の贈与は相続税の対象となる

- 贈与する旨を受贈者にしっかり知らせる

- 贈与のたびに贈与契約書を作成する

- 不動産の生前贈与では登録免許税、不動産取得税がかかる

- 贈与税には一定の特例がある

以下、それぞれについて見ていくことにしましょう。

相続開始前3年以内の贈与は相続税の対象

生前贈与で注意すべき点として、まずは「相続開始前3年以内の贈与は相続税の対象となる」ことが挙げられます。たとえば、親から子に100万円が贈与されたとします。非課税枠の110万円以下なので、贈与税を払う必要はありません。しかし親はその1年後に亡くなってしまいました。この場合、100万円の贈与は相続税の課税対象に組み込まれてしまうのです。

なぜそうなるかという理由ですが、相続税の過度な節税対策を防ぐためです。亡くなった方(被相続人という)が自身の死期を悟った場合、相続税対策として急いで贈与を進めがちですが、そうした行為を抑止するためのルールというわけです。その意味でも生前贈与は長期的に進めたほうがいいということになります。

なお、このルールが適用されるのは相続や遺贈で財産を取得した人のみです。

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続税の課税対象となる生前贈与の加算期間が、「死亡前3年」から「死亡前7年」に拡大されることが決定しました。適用対象は【令和6年(2024年)1月1日以降の贈与】です。

現金での生前贈与の注意点二つ

生前贈与の多くは現金で行われますが、注意点としては次の二つが挙げられます。

- 贈与する旨を受贈者にしっかり知らせる

- 贈与のたびに贈与契約書を作成する

詳細は以下をご覧ください。

贈与する旨を受贈者にしっかり知らせる

この記事の冒頭でもふれたように、贈与は贈与者と受贈者の双方の合意が必要です。そのため贈与者は受贈者に贈与をする旨を知らせておく必要があります。

「贈与がわかるとお金遣いが荒くなるかもしれない」と親が一方的に子の名義の口座をつくり、そのことを伏せたまま入金したとしても贈与には該当しません。その財産は親のものとしてみなされます。贈与を契約として成立させるには受贈者にちゃんと伝えて合意を得ることが大切なのです。

贈与のたびに贈与契約書を作成する

贈与契約書は一度作成すれば、それで安心というものではありません。もちろん贈与が1回のみであるのならそれで十分ですが、複数回行う場合には、その都度作成しておくようにしましょう。

理由は税務署から贈与の事実を疑われた時などに、きちんと反証できるからです。また、贈与者・受贈者の間に起きるトラブルの防止や「正式な契約」としての真摯な履行につながるといったメリットも挙げられます。

贈与契約書は一度作成すると次からはさほどの手間もかけずにつくることができます。ぜひ贈与のたびに作成するようにしましょう。

不動産の生前贈与の注意点二つ

生前贈与は現金以外にも不動産や有価証券、美術品などさまざまな財産が対象となってきます。ここでは不動産を生前贈与した場合の注意点についてふれておきましょう。

- 登録免許税、不動産取得税がかかる

- 贈与税には一定の特例がある

詳細は以下をご覧ください。

登録免許税、不動産取得税がかかる

不動産を取得すると、所有者を明確にしておくためにも名義を変更しておく必要があります。その際、登録免許税と不動産取得税が課税されます。

登録免許税は相続で取得した場合は不動産の価額に対して0.4%ですが、贈与においては2%となります。また、不動産取得税は相続の場合は課税されません。

このように、不動産の贈与には多くの税金がかかってくることを認識しておいたほうがいいでしょう。

贈与税には一定の特例がある

不動産の贈与に関しては「配偶者控除」や「相続時精算課税」などの特例を使うことができます。

「配偶者控除」とは、20年以上にわたって婚姻関係のある夫婦であれば、居住用の不動産あるいはその購入のための資金が2,000万円までは非課税となる特例です。「おしどり贈与」とも呼ばれ、暦年課税と併用をすれば2,110万円までの贈与を非課税とすることができます。

この制度を使うには贈与税の申告が必要です。たとえ非課税枠の適用で贈与税を支払わなくていい場合でも申告をしなければならないので注意しましょう。

「相続時精算課税」は、のちに相続が発生した時に相続税の課税対象とすることを条件にした課税方式です。原則として60歳以上の両親あるいは祖父母から20歳以上の子または孫が受けとった財産の合計額から2,500万円までは特別控除額として差し引くことができます。

非課税枠は大きいのですが、相続時精算課税は相続が発生した際に、財産に含めて相続税を計算することになります。この制度を使う際にも贈与税の申告が必要です。

おわりに:注意点やメリットをしっかり把握して贈与契約書を作成しよう

まだ生きているうちに配偶者や子、孫などに財産を渡すことを「生前贈与」といいます。贈与税は年110万円までは原則として非課税なので、その範囲内で収まるように長期的に贈与を行えば節税効果は高くなります。

贈与の際にぜひ行なっておきたいのが「贈与契約書」の作成です。贈与契約書は贈与内容を明文化するものであり、正式な契約としての証拠にもなります。「家族の間で契約書なんて水くさい」と思う方もいるかもしれませんが、さまざまなトラブル回避の意味でも贈与契約書作成のメリットは大きいといえます。この記事ではその贈与契約書についてさまざまに解説いたしました。

贈与契約書の作成に関して自分たちだけで行うのは不安・心配という方は、経験豊富な税理士に相談してみてはいかがでしょうか。税の専門家である税理士なら間違いのない契約書をつくってくれますし、そのほかにも有効なアドバイスも提供してくれます。もちろん将来の相続も視野に入れた節税対策といった面でのサポートにも期待できます。

生前贈与は相続税の節税を図るものですが、専門的な知識がないと節税どころか逆に多くの税金を払ってしまうことにもなりがちです。そういった意味も含めて、悩みや不安があれば税理士の力を活用することも検討してください。まずは気軽に相談をすることから始めましょう。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表