相続時精算課税制度とは?2023年改正情報や制度の概要、メリットを解説

Tweet※令和5年度税制改正大綱によって、2024年1月1日以降の贈与より、相続時精算課税制度を選択した場合における基礎控除110万円の創設など、制度内容の見直しが決定されました。詳しくは【2023年最新情報】の章をご覧ください。(更新日:2022年12月19日)

生前にできる相続税対策の1つとして「相続時精算課税制度」があり、上手に活用することで相続税を大幅に減額できる可能性があります。そこで、相続時に相続時精算課税制度の利用を検討している方、相続税対策を考えている方向けに、制度の具体的な内容や利用する際の注意点、メリット・デメリットについて解説していきます。

目次

相続時精算課税制度とは「贈与税と相続税を通算できる」制度

相続税対策の1つに相続時精算課税制度というものがあります。

「累計2500万円までは贈与税が非課税となる制度」と紹介されていますが、さまざまな制約もあるため、実際に活用する際は注意が必要です。そこで、まずは制度の内容とメリットなどを解説していきます。

制度の概要

相続時精算課税制度は、贈与税の申告書とともに相続時精算課税選択届出書を提出すると、累計2,500万円までの贈与が非課税になります。申告は、贈与を受けとった年の翌年の2月1日から3月15日の間にする必要があります。

また、同一の父母もしくは祖父母からの贈与においては、累計2,500万円に達するまでは何回贈与しても非課税です。贈与者によって制度を利用するかを選ぶことができるため、父親からの贈与は相続時精算課税、祖父から贈与は暦年課税、などと選択できます。

しかし、その贈与者が亡くなり相続が発生した際に、相続財産に生前贈与を受けた財産分を合算した額に相続税が課されてしまう点には注意が必要です。これは、相続時精算課税制度が贈与時と相続時にかかる税金を通算する制度であるためです。

贈与税は相続税を補完している

相続時精算課税制度の理解には、まず贈与税と相続税の関係について理解しておく必要があります。相続税は「個人が亡くなった人から相続等によって取得した財産に課される税金」です。一方で、贈与税は「個人からの贈与によって取得した財産に課される税金」です。つまり、相続税の課税を逃れようとして生前に財産を贈与しようとしても、贈与した時に贈与税がかかってしまうので、贈与税は相続税を補完する役割を果たしていると言えます。

暦年課税との違い

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2種類あり、一定の要件を満たすと「相続時精算課税」を選択できます。暦年課税は特定の個人が1月1日から12月31日で規定される1年の間に受け取った財産の合計額から基礎控除額である110万円を差し引いた残りの額に対して課税する方法です。

したがって、1年間に受け取った財産の合計額が110万円以下なら贈与税はかからず、申告も不要です。また、暦年課税は相続時精算課税とは異なり、相続時に相続税がかかることはありません。ただし暦年課税であっても、相続開始より3年以内の贈与は相続税の課税価格に加算されます。

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続税の課税対象となる生前贈与の加算期間が、「死亡前3年」から「死亡前7年」に拡大されることが決定しました。

適用対象は【令和6年(2024年)1月1日以降の贈与】です。

暦年課税における贈与税の計算方法など、詳細については下記の記事もご覧ください。

相続時精算課税制度の適用対象者

相続時精算課税制度は誰でも利用できる制度ではなく、以下の条件が設けられています。

【贈与者(贈与する人)】

贈与を行った年の1月1日に60歳以上の父母もしくは祖父母であること

【受贈者(贈与を受け取る人)】

贈与を受け取った年の1月1日に20以上の者のうち、贈与者の直系卑属(子や孫)であること

なお、民法の成人年齢を20歳から18歳に引き下げること等を内容とする民法を改正する法律が公布され、令和4年(2022年)4月1日から施行されます。その影響で、受贈者の年齢要件が20歳以上の者から18歳以上の者と引き下げられ、2年早く適用が受けられるようになりました。

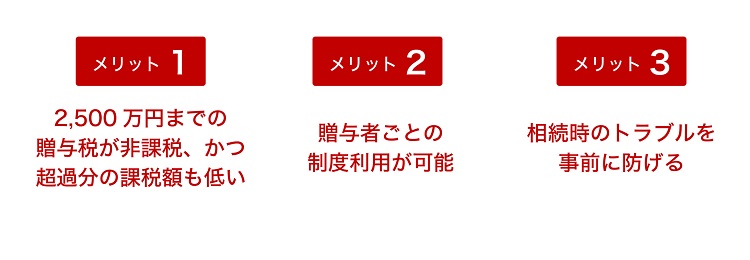

相続時精算課税制度を活用する3つのメリット

相続時精算課税制度を活用すると3つのメリットについて、1つずつ解説していきます。

2,500万円まで贈与税が非課税、かつ超過分の課税額も低い

この制度を利用するメリットは、累計2,500万円の控除を受けられる点です。例えば、祖父母が孫に2,500万円の贈与をする場合、この制度を利用すると祖父母が亡くなり相続が発生するまでは贈与税がかかりません。暦年課税を選択すると暦年課税の控除額は年間で110万円が上限ですから、同額の贈与を非課税にするには20年近くかかってしまうことを考えると、すぐに恩恵を受けられることが分かります。

また、累計贈与額が2,500万円を超えた場合は、超過した部分に対して一律で20%しか課税されません。一方、累進課税制の暦年課税だと、2,500万円以上の金額には50〜55%が課税されます。このようにまとまった財産を低い課税額で贈与できる点もメリットと言えるでしょう。

そのほか、相続時精算課税制度を適用した際に合計金額が2,500万円を超えていて、なおかつ贈与税を納めている場合は、相続税から支払った贈与税額を相殺することができます。支払った贈与税額が相続税の金額を超える場合は、その差額が還付されます。

贈与者ごとの制度利用が可能

受贈者は、贈与者ごとに制度を適用するかどうかを選べます。例えば、祖父と祖母に1人の孫がいるとして、孫が祖父母の両方からの贈与に適用すると合計5,000万円まで贈与税は非課税で受け取れます。暦年課税の場合は受贈者ごとに110万円という限度額が定められているため、贈与者の単位で適用できる点が異なります。また、制度の概要でも記載しましたが祖母からの贈与には本制度を選択し、祖父からの贈与には暦年課税贈与を利用することも可能です。

相続時のトラブルを事前に防げる

贈与者が相続税法上の遺産分割ではなく特定の人に財産を贈与したい場合、相続時精算課税制度の活用によって相続時の争いを未然に防げます。例えば、事業の跡継ぎや同居の子どもに財産を多めに引き継がせる必要がある場合、遺産分割よりも手前の段階で資産を贈与しておくといった利用の仕方があります。贈与者の意思が反映されるのもメリットの1つでしょう。

一方で注意点も? 相続時精算課税制度の知っておきたいデメリット

ここまで読むと一見、相続時精算課税制度はメリットばかりのように感じられますが、デメリットもあります。ここからはデメリットを紹介します。

直接節税になるわけではない

相続時精算課税制度は簡単に言うと「生前贈与をする時は2,500万円までの贈与税が非課税になりますが、贈与した人が亡くなった際は生前贈与した財産も含めて相続税を課税する」という趣旨の制度です。「相続時精算」ですから、相続が発生した際は、贈与した財産を相続財産に合算して相続税を計算する必要があります。

「贈与税」が非課税になるだけで「相続税」は課税されるので、基本的には納税タイミングの先送りというのが実態です。

一度利用すると、暦年課税への変更ができない

相続時精算課税制度のデメリットの1つが、一度この制度を選択すると永久にこの制度が適用され暦年課税には戻ることができない点です。例えば、平成28年に相続時精算課税制度を使って2,000万円贈与をした後に、平成29年に100万円、平成30年に100万、平成31年に100万の贈与をしたとします。この状態で贈与者が亡くなった場合は、手元の財産に2,300万円の財産を加えて相続税を計算しなければなりません。暦年課税だと年間110万までは贈与税の対象になりませんが、一度相続時精算課税制度を使うと以降全ての贈与が贈与税の課税対象になってしまいます。

「小規模宅地等の特例」が利用できなくなる

小規模宅地等の特例とは、一定の要件を満たすと土地の相続税評価額を最大80%減額できる制度です。小規模宅地等の特例を適用するには、土地を相続や遺贈(遺言で相続人や相続人以外の人に財産を引き継がせること)により取得している必要があります。相続時精算課税制度を利用して土地を贈与した場合は、相続や遺贈で取得したのではなく、贈与によって土地を取得したと判断されるため、小規模宅地等の特例は受けられません。したがって評価額の高い宅地を所有している場合は損失を被る恐れがあります。

【2023年最新情報】相続時精算課税制度の見直し

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続時精算課税制度を選択した場合における制度の内容が以下の通り見直されることが決まりました。

①相続時精算課税の特別控除額2,500万円とは別に、基礎控除110万円が創設

【現行制度】

・相続時精算課税の非課税枠は、2,500万円(特別控除額)

・制度を選択した年以降の贈与財産はすべて相続税の課税対象

・2,500万円を超えた金額に対し、一律20%の贈与税がかかる

・金額の大小にかかわらず、贈与をしたら毎回申告が必要

●3,000万円を贈与する場合の贈与税

【(3,000万円 - 2,500万円)× 20% = 100万円】

【改正後】

・相続時精算課税の非課税枠は、2,500万円(特別控除額)+年間110万円(基礎控除)

・制度を選択した年以降の贈与財産は、上記基礎控除額を引いた金額が相続税の課税対象

・2,500万円+110万円×贈与をした年数を超えた金額に対し、一律20%の贈与税がかかる

・その年の贈与額が基礎控除110万円以下の場合は、贈与税申告が不要

●3,000万円を贈与する場合の贈与税

(1)1年で贈与

【(3,000万円 - 110万円×1年)-2,500万円 × 20% = 78万円】

※相続税の課税対象は【2,890万円】

(2)5年(毎年600万円)で贈与

【(3,000万円 - 110万円×5年)-2,500万円 × 20% = 0万円】

※相続税の課税対象は【2,450万円】

②相続までに贈与財産が災害被害を受けた場合、相続時の財産評価額は再評価となる

今まで相続時に相続税の課税対象となる贈与財産額は「贈与時の評価額」とされていましたが、改正後は基本は贈与時の評価額としつつも「災害被害を受けた場合は、再評価となる」という例外が加えられました。

適用時期は【令和6年(2024年)1月1日以降】です。

この見直しにより、より多くの人が相続時精算課税制度を活用しやすくなるのではないでしょうか。

贈与税の基礎控除については、以下の記事もご覧ください。

相続時精算課税制度が向いているケース

相続時精算課税制度のデメリットについて紹介しましたが、ここからは相続時精算課税制度の利用が特に有利になるケースを紹介します。

※本記事の事例は令和5年度税制改正大綱の変更内容を反映しておらず、現行の制度に即したケースを想定して書かれています

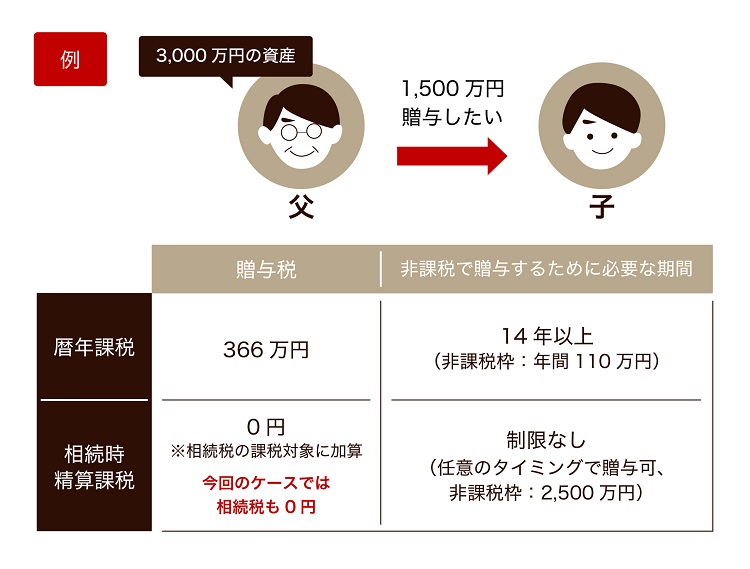

必要なタイミングでまとまった額の贈与を実施したい場合

相続時精算課税制度の大きなメリットは、早期にまとまった金額の資産を贈与できる点です。将来の相続まで待たずに家の購入時など必要なタイミングで贈与を行いたい場合には、非常に有用な制度です。例えば、3,000万円の資産を持っている方がいて、この方のお子さんに1,500万円を贈与するとします。この場合、暦年課税で贈与税を支払うと、366万円もかかってしまうのです。贈与税は贈与を受けた側が払うので、お子さんが使えるのは実質 1200万円ほどということになります。また仮にこの1,500万円を暦年課税で非課税にしようとすると、年間の非課税限度額は110万円ですので10年以上かかってしまいます。

しかし相続時精算課税制度を選択すると、どうでしょう。まず、この時点で1,500万円を非課税で一括贈与できます。次にこの贈与者が亡くなって相続が発生したときは、手元に残っている1,500万円に、贈与をした1,500万円を加算した3,000万円で相続税を計算します。仮に法定相続人を、配偶者と受贈者の子の計2人と仮定すると、相続税の基礎控除額は4,200万円(3,000万円+600万円×法定相続人の数)になり、3,000万円は相続税の基礎控除額内に収まるので、相続税もかかりません。このように、もともと相続税がかからない方の贈与においては大きなメリットがあるでしょう。

不動産など、今後価値の向上が見込まれる財産を所有している場合

今後値上がりしそうな財産を所有している場合は、相続時精算課税制度を選択すると節税につながります。これは贈与した財産が相続発生時にもし値上がりしていたとしても、贈与時の金額で相続税額を計算するためです。

また、賃貸不動産のように継続して利益を生むものも相続時精算課税制度を選択すると節税効果があります。賃貸不動産を生前贈与すると、その賃貸不動産から得られる不動産収入はそのまま贈与を受けた人の収入になります。もし賃貸不動産を生前贈与しないで相続をすると、毎月の収入はそのまま相続財産に組みこまれ、多額の相続税が課税される可能性があります。1,000万円を超える相続には15%~55%の相続税がかかるため、数百万単位で相続税が変化する可能性もあります。

相続時精算課税制度を利用したときの税額計算例

ここで制度を利用した場合の税額計算例を見てみましょう。ここでは相続時精算課税制度で最終的に贈与税・相続税をいくら払うことになるのか、2つのケースをもとに確認していきます。

※本記事の事例は令和5年度税制改正大綱の変更内容を反映しておらず、現行の制度に即したケースを想定して書かれています

例1:相続時精算課税制度で贈与税が非課税になるケース

家庭状況

- 父が子ども1人に2,500万円を生前贈与

- 6,000万円の財産を残して父死亡

- 相続人は母と子1人

贈与税

課税額:2,500万円(贈与額)-2,500万円(相続時精算課税制度の控除額)=0円

贈与税額: 0円

相続税

遺産総額

遺産総額:6,000万円(遺産額)+2,500万円(生前贈与額) = 8,500万円

基礎控除

相続税の基礎控除額:3,000万円+600万円×2人 = 4,200万円

課税対象の遺産総額

課税額:8,500万円(遺産総額)-4,200万円(基礎控除額)=4,300万円

法定相続分相当額

母:4,300万円(課税対象額)×1/2(相続割合)=2,150万円

子:4,300万円(課税対象額)×1/2(相続割合)=2,150万円

相続税額:2,150万円×15%(税率)-50万円(控除額)=272.5万円(1人当たり)

相続税の納税額:272.5万円

※母の分の相続税は「配偶者の税額軽減」により全額控除

結果

【贈与税】0円

【相続税】272.5万円

例2:相続時精算課税制度で贈与税を支払うケース

家庭状況

- 父が子ども1人に3,500万円を生前贈与

- 5,000万円の財産を残して父死亡

- 相続人は母と子1人

贈与税

課税額:3,500万円(贈与額)-2,500万円(相続時精算課税制度の控除額)=1,000万円

贈与税額:1,000万円×20%(税率一律20%)=200万円

相続税

遺産総額

遺産総額:3,500万円(遺産額)+5,000万円(生前贈与額) = 8,500万円

基礎控除

相続税の基礎控除額:3,000万円+600万円×2人 = 4,200万円

課税対象の遺産総額

課税額:8,500万円(遺産総額)-4,200万円(基礎控除額)=4,300万円

法定相続分相当額

母:4,300万円(課税対象額)×1/2(相続割合)=2,150万円

子:4,300万円(課税対象額)×1/2(相続割合)=2,150万円

相続税額:2,150万円×15%(税率)-50万円(控除額)=272.5万円(1人当たり)

相続税の納税額:272.5万円

※母の分の相続税は「配偶者の税額軽減」により全額控除

すでに支払った贈与税の控除

子が支払う相続税額:272.5万円(相続税額)-200万円(贈与税額)=72.5万円

結果

【贈与税】200万円

【相続税】72.5万円

このように、最終的にかかる贈与税と相続税の税額の合計は変わりません。贈与額によって、それぞれの金額が変わってくることが分かるかと思います。

しかし、例えば生前贈与していた財産が今回のように現金ではなく、継続的な収入を得られる不動産だったり、のちに値上がりする株だったりすると、相続税を計算する際に必要な遺産総額のうちの生前贈与分が「贈与当時の評価額」で計算をすることができるので、最終的に節税になる場合があるというわけです。

相続時精算課税制度の手続き方法

それでは相続時精算課税制度を実際に利用するための手続きについて解説していきましょう。

まず基本的な手続き内容としては、贈与を受ける側の人(受贈者)の住所を管轄する税務署に、「贈与税の申告書」と「相続時精算課税選択届出書」を提出する、という形になります。贈与税の申告書はいくつか種類がありますが、「第一表」と「第二表」を提出します。

参考までに、令和3年分の申告書フォーマットは下記よりダウンロードできます。

参考:国税庁ホームページ『令和3年分贈与税の申告書等の様式一覧』

申請方法としては、「①ホームページ利用(e-Tax)」と「②書類(紙)」の2種類で提出が可能です。「①ホームページ利用(e-Tax)」では国税庁のWebシステムを利用して、自宅に居ながら申請をすることができますので、とても便利です。一方で使用できるパソコン等の環境に制限もありますので、詳細は国税庁のホームページをご覧ください。

「②書類(紙)」の場合は、税務署もしくはWebサイトよりダウンロードしたフォーマット用紙に必要事項を記入し、直接税務署の窓口もしくは郵送で提出をします。

「贈与税の申告書(第一表・第二表)」と「相続時精算課税選択届出書」の書き方については、国税庁のホームページに記載例が載っていますので、下記をご参照ください。

参考:国税庁ホームページ『令和3年分 贈与税の申告のしかた-【事例4】相続時精算課税を適用する場合』

相続時精算課税制度の手続き期限

相続時精算課税制度を使用する受贈者(子もしくは孫)は、その制度の適用対象としたい最初の贈与を受けた年の「翌年2月1日から3月15日までの間」(贈与税の申告書の提出期間)に、申請する必要があります。

相続時精算課税制度の選択に必要な書類

「相続時精算課税制度」を選択する際には、次の書類を提出します。③は、②の相続時精算課税選択届出書の提出時に添付が必要な書類となります。

- 贈与税の申告書

- 相続時精算課税選択届出書

- 受贈者/贈与者の「戸籍謄本」もしくは「戸籍抄本」

まず、「①贈与税の申告書」と「②相続時精算課税選択届出書」は、前述した記入例を見ながら用意しましょう。「③受贈者と贈与者の戸籍謄本または戸籍抄本」については、「受贈者の氏名・生年月日」と「受贈者が、贈与者の推定相続人もしくは孫であること」を証明するために必要となります。

また、社会保障・税番号制度(マイナンバー制度)が導入されたため、個人番号を記載した各種申告書、申請書、届出書等を提出する際には、個人番号カード等の一定の本人確認書類の提示または写しの添付が必要です。

おわりに:相続時精算課税は、好きな時期にまとまった贈与が非課税でできる!ただし選択は慎重に

今回は相続時精算課税制度についてまとめました。制度自体は複雑ですが、相続時精算課税制度は端的にいうと「2,500万円まで贈与税は非課税になるものの、贈与者が亡くなって相続が発生した場合、最終的に相続財産に贈与分を加えた金額を基にして相続税が計算される」というものです。

また、1回この制度を利用すると年間110万円控除を受けられる暦年課税に切り替えられなくなります。相続時精算課税制度がメリットになるケースとデメリットになるケースは判断しにくいので、慎重に利用するべきでしょう。利用を検討している場合は、相続専門の税理士法人を利用して適切なアドバイスを受けてみてはいかがでしょうか。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表