再転相続とは?相続放棄ができるケースや数次相続との違いを解説

Tweet相続は遺産を受け取るか、放棄するかを判断しなければならない期間が設けられており、より関係性が複雑になる再転相続では早めに対応する必要があります。この記事では、再転相続とその他の相続との違いや発生する具体例、その対応方法について解説します。

目次

再転相続とは

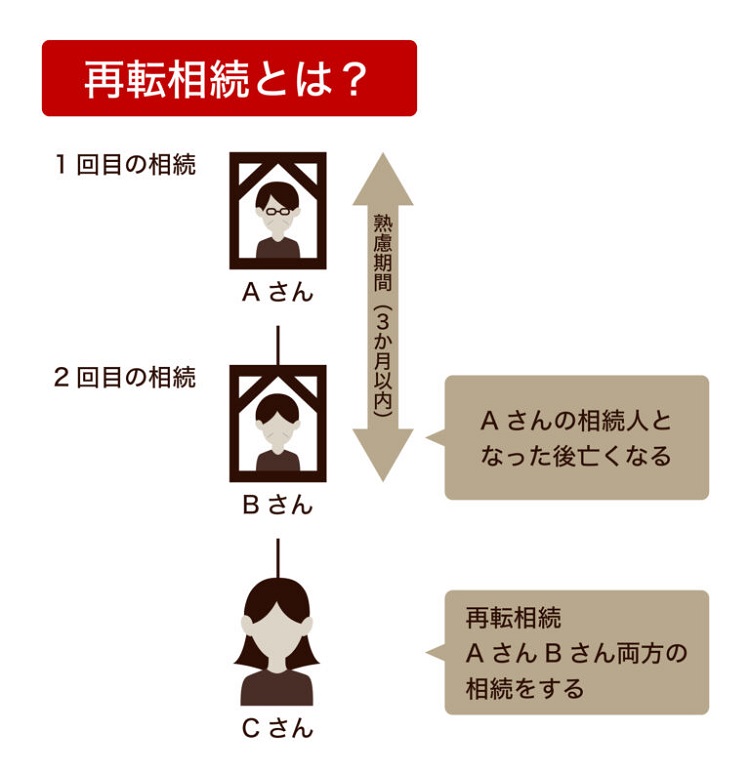

再転相続とは、遺産相続の「熟慮期間」中に法定相続人が亡くなり、承認も放棄も決められていない状態で、亡くなった法定相続人のさらなる法定相続人に対し、二重に相続が発生することを言います。

再転相続とは、遺産相続の「熟慮期間」中に法定相続人が亡くなり、承認も放棄も決められていない状態で、亡くなった法定相続人のさらなる法定相続人に対し、二重に相続が発生することを言います。

「熟慮期間」とは、身内が亡くなった際に法定相続人となる人が、遺産相続を承認するか、それとも放棄するか等を検討できる期間のことです。熟慮期間は相続が発生した日、もしくは亡くなったことを知った日から3か月以内と定められています。

再転相続の例としては、例えばAさんが亡くなり、息子のBさんが法定相続人となりました。しかし間もなく、息子Bさんも亡くなってしまった場合に、Bさんの娘(Aさんの孫)のCさんが祖父と父親の両方の相続をする場合などです。

法定相続人とは、民法で定められた相続権を持つ人です。被相続人(遺産を残す人)の配偶者は相続分の多くを引き継ぎ、常に法定相続人として認められます。続いて相続権が与えられる続柄は、直系卑属である子どもが第1順位、父母や祖父母などの直系尊属が第2順位、傍系血族と呼ばれる兄弟や姉妹が第3順位となります。上の順位の相続人が優先されて、法定相続人が決まります。

法定相続人の優先順位に関連する「直系卑属」や「直系尊属」については、以下の記事もご覧ください。

また、再転相続と混同されやすい相続の種類として「数次相続」と「代襲相続」があります。それぞれの違いについて見ていきましょう。

数次相続との違い

再転相続に似たものとして「数次相続」と呼ばれるものがあります。数次相続は、1回目の相続と2回目の相続が短期間で発生してしまう点については再転相続と同じですが、1回目の相続の際に遺産を相続することが決まっている、つまり前述した熟慮期間を過ぎてから2回目の相続が発生した場合が「数次相続」です。

1回目の相続人が遺産を受け取ると決めたものの、法定相続人全員で遺産の分け方を話し合う遺産分割協議中もしくは協議前に亡くなり、2回目の相続が開始したケースが該当します。それに対し再転相続は、1回目の相続を受け取るかが決まっていない状態で2回目の相続が始まった状態です。

数次相続の場合は、1回目の相続は受け取ることがすでに決まっているため、2回目の相続人には1回目の相続について決定権がありません。2回目の相続には1回目の相続分が含まれており、すべての遺産を受け取るか、すべての遺産を放棄するかの2択です。

数次相続については、以下の記事もご覧ください。

代襲相続との違い

代襲相続とは、本来相続人となるべき人が先に亡くなっている場合に、その人を飛び越えて下の世代が相続人となることをいいます。祖父母から父母、そして子へと遺産が引き継がれる再転相続に対し、「代襲相続」は祖父母から孫への相続が発生します。

例えば、再転相続では年齢順に祖父が先に亡くなり、祖父の娘で1回目の相続人だった母親も熟慮期間に亡くなって、孫への2回目の相続が発生します。再転相続は1回目と2回目の相続手続きを同時に進めなければいけませんが、代襲相続では1回目の相続手続きが完了した状態で、2回目の相続手続きを進めます。

代襲相続では、家系図の縦のつながりに関しては制限がありません。直系卑属であれば孫やひ孫、玄孫も代襲相続人になります。家系図の横のつながりである傍系血族に関しては、甥・姪までが代襲相続人として定められています。

代襲相続についても詳しくは以下の記事をご覧ください。

再転相続が発生する具体的な例

再転相続について、具体例をもとに解説していきます。ここでは相続人の人数が異なるケースや相続関係者が同時に亡くなったケースなど、3つのパターンを見ていきましょう。

ケース1:第一次相続の法定相続人が1人の場合

家族構成

- 「祖母」:配偶者・両親は他界、子は娘のみ

- 「母親」:祖母の娘、配偶者(父親)あり、子が二人いる

- 「子(長男・長女)」:母親の子で祖母の孫、兄と妹

祖母が亡くなると、まず娘である母親に1回目の相続が発生します。母親は祖母の遺産を受け取るか決める前に亡くなりました。そうなると、母親は2回目の相続の被相続人となります。祖母の相続人である母親が死亡したことで、配偶者である父親と子2人(祖母にとっての孫)は、1回目と2回目の両方の相続において法定相続人となります。そして同時に、この3人は母親と祖母の遺産について、相続するか放棄するかを選択することになります。ただし、再転相続では2つの相続に対して承認・放棄を自由に決められるかというとそうではないので、こちらについては後ほど解説していきます。

ケース2:第一次相続の法定相続人が複数の場合

家族構成

- 「祖父」:両親と配偶者は他界、子は長男と次男の2人

- 「長男夫婦とその子(1人)」:妻と娘がいる

- 「次男夫婦とその子(2人)」:妻と息子2人

祖父が死亡すると、1回目の相続人になるのは子である長男と次男の2人です。しかし、祖父の相続の熟慮期間中に長男も亡くなってしまった場合、長男の法定相続人である妻とその娘には再転相続が起きます。つまり、祖父の遺産に関しては、「次男」と「長男の妻」、「娘」の3名に対して相続の承認・放棄を選択する権利が与えられることになります。

ケース3:家族が同時に亡くなった場合

家族構成

- 「祖父母」:母親の両親

- 「母親」:祖父母の娘、父親の配偶者、子の母親

- 「父親」:母親の配偶者、子の父親、両親は他界、妹が一人

- 「子」:母親と父親の実子、祖父母の孫、配偶者・子なし

父・母・子でドライブ中に事故に遭い、父親と母親は即死、子は即死を免れたが3日後に死亡しました。まず子より先に両親が同時死亡したことで、父と母の間に相続は発生しなくなり、子のみが両親2人の相続人になります。同時死亡とは、複数人が死亡した場合に、死亡した順番が明らかにならない時は同時に死亡したものと推定することです(民法第32条の2)。子が仮に生きていた場合、子は相続順位が第1順位なので、第2順位である祖父母には相続権がないからです。

しかし今回のケースでは、1回目の両親の相続の熟慮期間中に子が死亡したため、2回目の子の相続が始まります。子は両親の相続権を持った状態で亡くなったことになりますが、子の本来の相続人である両親が亡くなっているため、相続順位はさらに上へとさかのぼり、両親の親、つまり祖父母が相続人になります。祖父母は父親、母親、子全員の相続権を得ることになります。

再転相続の相続放棄はどんな場合にできるのか

再転相続の場合に相続を放棄できるパターンは3つあります。「すべて放棄」「1回目の相続を放棄」「2回目の相続を放棄」の3つに分類できますが、このうち1パターンだけ認められません。

相続放棄ができるケース

例えば、下記の条件をもとに解説していきます。

- 祖父が死亡、配偶者はすでに他界、息子が一人

- 祖父の息子である父親は1回目の相続の熟慮期間中に死亡、配偶者とは離婚済み、娘が一人

- 娘が祖父と父親の両方の相続における法定相続人(再転相続人)となる

ここで再転相続の相続放棄が認められるケースは以下の2通りです。

①祖父と父親、両方の相続を放棄する

②祖父の相続を放棄し、父親の相続は承認する

再転相続では、娘は祖父と父親の相続を両方とも放棄することができます。また、祖父の相続は放棄し、父親の相続のみを承認することも可能です。

相続放棄ができないケース

「父親の相続を放棄し、祖父の相続だけを受け取ること」はできません。父親の相続を放棄することで、父親から引き継ぐ祖父の遺産の相続権も放棄したとみなされるからです。

例えば、祖父は一定額の財産を所有していたにも関わらず、父親はかなり借金を抱えていたというような場合、祖父の遺産は相続して、父親の遺産(負債含む)は放棄したいと考える方が多いかと思いますが、それはできないということになります。

このような場合は、どちらも相続するか、どちらも放棄するかの2択になることが多いです。

再転相続の場合、熟慮期間はいつまで?

相続の熟慮期間は3ヶ月です。3ヶ月のカウントが始まるのは、被相続人の死亡時点、あるいは自身が相続人であることを知った時点からになります。例えば、両親が離婚して母親に育てられ、父親とは疎遠だった場合などに、父親が死亡したことを知るのが遅くなるケースもあるでしょう。このような場合は、熟慮期間がないまま負の相続を引き継がないように、被相続人が亡くなったことを知った日から熟慮期間が始まります。

また再転相続では短期間に2回の相続が起きることになりますが、1回目の被相続人と2回目の被相続人、それぞれが亡くなったことを2回目の相続において相続人が知ったタイミングで再転相続の熟慮期間がスタートします。1回目の被相続人との関係が薄い間柄では亡くなった情報が入ってこず、2回目の相続の熟慮期間がスタートした後、または終わってから1回目の相続の熟慮期間がスタートするケースもありますが、その場合でも遅い方から3か月の期間が与えられます。

じつは過去には相続の発生を知らずに熟慮期間が過ぎてしまっていた場合に、亡くなった方の負債を再転相続人が返済するように求められた例がありました。詳細の判例は次の章で紹介していきます。

再転相続に関する判例(令和元年)

令和元年に、再転相続の熟慮期間に関する判決が最高裁で下されました。

裁判に関係する人物

- 伯父(兄弟のうちの兄)

- 父親(兄弟のうちの弟)

- 伯父の子

- 娘

- 債権回収会社

この裁判を起こしたのは娘です。伯父は負債を抱えたまま死亡し、伯父の子が相続放棄したため兄弟である父親が相続人になりました。しかし、熟慮期間中に父親が亡くなり、娘は自身が叔父の相続人になったことを知らないまま3年経過します。通説では父親の死亡を起点として熟慮期間が始まるとされており、娘は相続放棄ができないとして債務を回収するための不動産競売の強制執行が宣告されました。

娘は自身が伯父の相続人だったことを知らなかったため、相続放棄と強制執行の中止を求めて提訴します。債権回収会社は熟慮期間を過ぎた相続放棄は無効と主張しましたが、最高裁は熟慮期間の起点を「自己が相続を継承した事実を知った時」と判決を下しました。

出典:裁判所『 令和元年8月9日 大阪高等裁判所:執行文付与に対する異議事件』

再転相続が発生した場合の対応方法

再転相続が起こった際には、以下の3つのポイントをおさえておきましょう。

- 遺産分割協議書の作成に注意する

- 相続登記がまとめられるか確認する

- 早めに専門家に相談する

それぞれの対応方法のポイントについての詳細は、以下のとおりです。

遺産分割協議書の作成に注意する

法定相続人が全員集まり、遺産の分け方についての取り決めを正式な書類に残したものが「遺産分割協議書」です。再転相続の場合は相続が2つ発生しているので、遺産分割協議書は基本的に2枚に分けなければいけません。2つの相続の法定相続人が同じケースでは、遺産分割協議書を1枚にまとめられます。

遺産分割協議書には関係者の氏名や生年月日、住所、本籍地を記入しますが、被相続人に関しては死亡年月日も記入します。関係者には「被相続人」や「相続人」といった肩書きが付きますが、再転相続の場合には1回目の相続人に「相続人兼被相続人」の肩書きが付きます。

ただし、2回目の相続に関しては相続人ではないものの、1回目と2回目両方の遺産分割協議書に「相続人兼被相続人」を記入しなければいけない点に注意しましょう。1回目の相続の遺産分割協議書には、2回目の相続の相続人も署名します。

相続登記がまとめられるか確認する

不動産を引き継ぐ場合は、登記手続きが必要です。再転相続では2回相続が発生しており、通常であれば不動産の登記手続きも2回行います。ただし、1回目と2回目の相続人が同じかつ1人のケースでは、登記手続きをまとめることが可能です。これを「中間省略登記」といいます。

例外として、一次相続人が一人だけの「単独相続」に限り、二次相続が複数人でも一次相続の登記手続きを省略できます。

早めに専門家に相談する

再転相続は数次相続をはじめとする、混同されやすい相続が多く、法令に沿って進めるのは容易ではありません。また、相続に関する民法に加え、相続人や被相続人の複雑な人間関係が影響します。スムーズに相続の手続きを進めるためには、専門家への相談が有用です。

おわりに:再転相続は特殊なケース、早めに専門家に相談を

相続には3ヶ月の熟慮期間があり、より遺産の分割が複雑になる可能性のある再転相続は早めに対処する必要があります。なぜなら、負の遺産がある場合には、対応が遅れると相続放棄が認められなくなるからです。

複雑な再転相続の問題を解決するためには、専門家に相談するのが選択肢のひとつです。専門家へ相談する際には、税理士法人レガシィをぜひご検討ください。

税理士法人レガシィは相続専門の税理士法人で、相続税申告をはじめ相続手続き関連のお手伝い実績も多くございます。複雑なご相続の場合でもお役に立てると思いますので、ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表