なぜ二次相続は重要?一次相続との違いや税額シミュレーションについても解説

Tweet※令和5年度税制改正大綱によって、2024年1月1日以降の贈与より、相続開始前の贈与が相続財産へ加算される期間が死亡3年前から7年前へと延長されることが決定されました。【二次相続対策の方法6選-生前贈与を行う】の記載をご覧ください。(更新日:2022年12月19日)

二次相続の対策をしたいけれど、どんなことに気を付けて対策を立てればいいのかわからない人も多いのではないでしょうか。一次相続との具体的な違いを明確に知っておきたい方もおられるでしょう。この記事では、二次相続の概要、一次相続との違い、具体的な二次相続対策についてご紹介します。

目次

二次相続とは

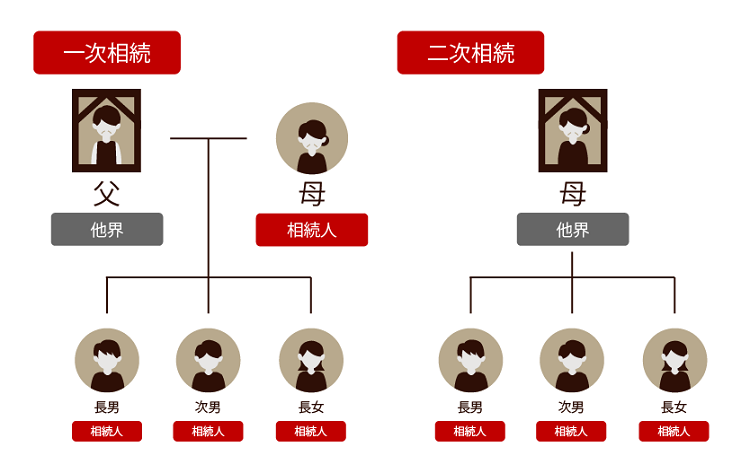

二次相続とは、一次相続で相続人となった配偶者が亡くなったときに発生する相続のことを指します。たとえば両親と子ども3人の5人家族の場合、父がはじめに亡くなり、配偶者の母と子どもたちへ遺産が相続されるのを一次相続、続いて母が亡くなり子ども達だけへ遺産相続されるのが二次相続です。

二次相続では、すでに配偶者が亡くなっている分、基礎控除される金額が減り、相続税は大きくなるのが一般的です。そうなると、相続する遺産を巡って子ども同士の相続争いに発展しやすくなります。

仲裁役となる配偶者が亡くなっていることから、二次相続はもめることが多いという状況にあります。遺言書がある場合でも、内容に不満のある人がいるとなかなか協議がまとまらないことも考えられます。

どうして二次相続は相続税が増えるのか

二次相続の相続税が高額になるのは、次に示す3つの理由があります。

- 配偶者控除が使用できない

- 小規模宅地等の特例の利用が難しくなる

- 相続人一人分の基礎控除額の低下

これらの理由について詳しく解説します。

配偶者控除が使用できない

二次相続では、配偶者控除が適用されません。一次相続の際には控除額の大きい配偶者控除が適用されることから、通常は配偶者へ多く相続を行います。

一次相続のときに配偶者へ相続した財産額が多くなると、二次相続のときには配偶者へ相続した財産と配偶者自身の財産の合算に対して相続税が課税されます。この場合、配偶者控除はないことから、納税額はかなり高額になります。

配偶者控除の金額は、1億6,000万円または配偶者の法定相続分のいずれか大きい方の金額までとされていることから、一次相続で配偶者へほとんどの財産を相続していると、二次相続のときに驚くほど高額の相続税を納めることになります。

配偶者控除について詳しくは下記の記事もご覧ください。

小規模宅地等の特例の利用が難しくなる

二次相続においては、小規模宅地等の特例について適用条件が厳しくなることから、相続税が増える恐れもあります。小規模宅地等の特例が適用されると、330㎡までの面積について不動産の評価額を80%まで減額できます。一次相続では配偶者へ居住宅地を相続することで、小規模宅地等の特例対象となるものの、二次相続では基本的に相続する子どもが同居していること等が特例適用の条件です。これは2010年に行われた改正により、小規模宅地等の特例の適用範囲が狭まってしまったことによります。

そのため、一次相続のときに実家を同居の子供へ相続する際、小規模宅地等の特例を利用するのが望ましいでしょう。二世帯住宅においても特例の適用対象となるので、対策をするなら早めに検討することをおすすめします。

小規模宅地の特例については、下記の記事も参考にご覧ください。

相続人一人分の基礎控除額の低下

二次相続では1人当たりで受けられる基礎控除が低下することによって、相続税負担が大きくなります。配偶者が亡くなると、相続人の人数が一次相続に比べて最低でも1人減ることになります。基礎控除は【法定相続人の人数 × 600万円 + 3,000万円】です。つまり、法定相続人が一次相続時より1人減ることから、600万円もの基礎控除が減ることになります。

また二次相続で相続する遺産は、一次相続で配偶者が相続した財産に、配偶者自身の財産が加わることで、一次相続よりも課税対象となる金額が増加することもあります。このように、二次相続では基礎控除の金額が下がるうえに、課税対象となる遺産が多くなることによって、相続税が膨らみやすいと言えるでしょう。

どれくらい違う?一次・二次相続の遺産分割シミュレーション

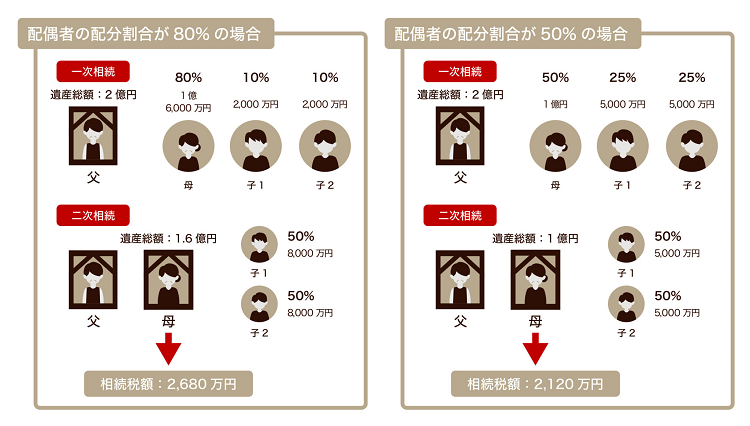

具体的にシミュレーションを行ってみることで、相続税の変動について実感できます。ここでは、以下の条件で遺産配分割合による合計納税額の違いについて解説します。

【家族構成】父、母、子ども2人の4人家族

【遺産総額】2億円

※分かりやすくするため、二次相続時に子が受け継ぐ財産は「一次相続時に配偶者が相続した財産額」と仮定します

配偶者の遺産割合を80%とした場合

まず一次相続においては、遺産総額の80%である1億6000万円を配偶者へ、残り4,000万円を子ども2人へ2,000万円ずつ分配したとします。

その後、二次相続における子どもの遺産総額が1億6,000万円(1人当たり8,000万円ずつ)だとすると、細かい計算は省略しますが、このときの一次相続と二次相続の相続税額の合計は【2,680万円】になります。

配偶者の遺産割合を50%とした場合

一方、一次相続で遺産総額の50%である1億円を配偶者へ、残り1億円を5,000万円ずつ子どもへ配分し、二次相続での子どもの相続分が5,000万円ずつだとします。すると、相続税額の合計は【2,120万円】になるのです。

つまり、上記の例においては、合計で560万円の節税効果があるといえます。

このように、一次相続の時点で前もって配偶者と子どもへの遺産の配分などを考えることが、二次相続を含めた合計税額を抑えることにつながります。

二次相続対策の方法6選

二次相続の対策として、主な方法は以下の6つがあります。

- 生前贈与を行う

- 配偶者の資産を増やさない

- 生命保険を活用する

- 子どもに実家を相続させる

- 相続をする場合の財産の種類を変更する

- 相次相続控除による優待規定を利用する

これらの対策について解説します。

生前贈与を行う

二次相続の負担を抑える手段に、生前贈与を行う方法があります。生前贈与は、亡くなる前に先に財産を相続しておくことにより、相続税を抑える手法です。生前贈与の仕組みは、贈与税の控除枠を利用するものです。贈与税は基礎控除として年間110万円が用いられるので、1年に110万円以下ずつ財産を贈与しておくことで、段階的に相続を行えます。

ただし、生前贈与として認められるのは、亡くなる3年以前の財産とされており、3年以内に行われた贈与は相続税の対象として課税されてしまうので注意が必要です。

—————————————————————————————–

※【2023年最新情報】課税対象となる生前贈与は死亡7年前に

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続税の課税対象となる生前贈与の加算期間が、「死亡前3年」から「死亡前7年」に拡大されることが決定しました。適用対象は【令和6年(2024年)1月1日以降の贈与】です。最新の税制改正大綱について、詳しくは下記のページをご覧ください。

—————————————————————————————–

したがって、生前贈与のポイントはできるだけ早めに贈与をはじめておくことといえます。贈与による相続は、その他にもメリットが多い相続手段です。

たとえば以下のようなメリットが挙げられます。

- 相続が望み通りに行える

- 認知症による相続不可リスクの回避

- 早期の財産割り振り

まず、遺言通りに相続を行えることがメリットです。生前に財産をある程度贈与しておくことにより、望んだ通りの相続を行えることに加え、相続による争いの予防効果もあるでしょう。遺言作成前に認知症になってしまった場合は本人の意思を確認できなくなるので、相続が難しくなります。預金さえも引き出せなくなるので、せっかく老後資金として用意していたお金すら活用できなくなるおそれがあります。

早期に財産を子どもへ割り振っておくことで、現金などの財産が現時点で必要な子育て世帯などへ届けられるので、財産をより有効に活用できるでしょう。このようにメリットの多い贈与税の控除を利用した生前贈与ですが、注意点も数多く存在するため、使い方を誤ると反対に高税率の贈与税を納めることにつながります。生前贈与を利用するなら、税理士に相談して上手に相続を進めましょう。

配偶者の資産を増やさない

二次相続の税負担を考慮して、配偶者の資産を増やさないようにすることが納税額を抑えるポイントです。二次相続の際には、配偶者が一次相続によって得た財産、および配偶者自身の持つ資産に対して相続税の課税が行われます。そのため、一次相続の時点で配偶者の相続を少なくしておくことが大事です。

一次相続で配偶者へ相続する財産は、二次相続の基礎控除金額内に収められる評価額であることが望ましいでしょう。また、二次相続の課税額は、二次相続の時点における財産の評価額に対して決まることから、値上がりが予想される土地や物件、株式などは一次相続のときに子どもに相続しておくと、評価額の低いうちに相続できます。一次相続のときから二次相続のことを考慮しておくことで、相続税を節約しやすくなります。

一方で、配偶者の資産を減らしすぎて、生活に支障をきたすような相続となっては良くありません。残された配偶者の方の今後の生活を考え、バランスをとることが最も大切です。

生命保険を活用する

生命保険の活用は手軽に行いやすい二次相続対策と言えます。生命保険の受け取り金は相続税の課税対象として取り扱われるものの、非課税枠として法定相続人1人に対して500万円が設けられています。

非課税も適用できるうえ、預貯金のように凍結されることなく現金を手にすることができるので、相続時に納税金としての活用も可能です。相続対策においては、終身保険であれば高齢や持病があっても比較的加入しやすいので、終身保険を中心に検討してみるのが良いでしょう。

ただし、一次相続においては保険金の受取人は子にしておかないといけません。受取人を配偶者にしてしまうと、保険金が配偶者から子どもへの相続となり、二次相続にあたってしまうので注意が必要です。生命保険の活用は二次相続対策の中でも取り入れやすいと言えます。

子どもに実家を相続させる

一次相続の際に子どもへ実家を相続させることによって、二次相続を軽減できる可能性があります。一次相続において実家を子どもに相続した場合、小規模宅地の特例を適用できるので相続税の大幅な軽減が期待できます。

一次相続においては、配偶者の税額軽減の特例が適用されることが多いため、小規模宅地の特例の効果が少ない、または全くないこともあるため、税額軽減の特例は実家以外の財産へ使うことが望ましい場合もあります。こうすることで、税額軽減の特例および小規模宅地の特例を十分に活用できるのです。

また、一次相続の段階で配偶者が実家を相続すると、二次相続のときに実家が遺産として課税されてしまうことになります。二次相続において小規模宅地の特例を受けるには、子どもとの同居等が必要条件として加えられます。二次相続で実家を相続する際には、できれば同居もしくは二世帯住宅を検討するのが良いでしょう。二世帯住宅の中には、世帯に境界を設けて完全に分離できるタイプのものもあり、特例の対象として認められるものがあるので、同居に抵抗のある方にも選択肢のひとつとして検討する余地があります。

2020年4月1日より「配偶者居住権」が認められるようになったことから、一次相続において配偶者へ居住権、子どもへ実家の所有権を相続することにより、二次相続の負担を軽減できる可能性があります。相続する遺産のうち、価値が将来高まると考えられる土地、株式などは一次相続の際に子どもへ相続しておくことで、値上がり前のより安い評価額にて相続ができます。

配偶者居住権について詳しくは下記の記事もご覧ください。

このように、一次相続の特例を使えるタイミングにおいて、二次相続の際に評価額の大きくなりそうな遺産を子どもへ相続しておくことも重要なポイントです。

相続をする場合の財産の種類を変更する

一次相続の際に配偶者へ資産性の高い財産の相続を避けることが、二次相続の相続税を抑えることにつながります。一次相続で配偶者へ賃貸住宅のような家賃収入が得られる財産を相続すると、毎月の家賃収入が積み重なることになり、二次相続のときには大きな資産となっている可能性があります。

二次相続の時点で配偶者の資産が大きくなっていると課税額が大きくなり、相続税がかさみます。節税の観点のみから考えると、家賃収入や配当のような資産を産む性質のある財産は、一次相続の際に子どもへ相続しておくのが良いでしょう。

相次相続控除による優待規定を利用する

10年の間に一次相続と二次相続が行われる場合、相次相続控除による優待規定が利用できる可能性があります。相次相続控除の優待規定が適用されると、配偶者が一次相続の際に納めた相続税のうち、一定金額が二次相続の納税額から控除されます。10年以内に一次相続と二次相続を行うことになった場合には、申告を忘れずに行いましょう。

二次相続対策は配偶者控除が使用できない分、高額になってしまう恐れがあります。どんな二次相続対策の方法があるのかを十分に知り、早いうちから計画的に進めていくことで節税につながります。

おわりに:相続税は二次相続も見据えた対策を。ただし残された配偶者の生活も大切に

配偶者の一次相続における相続財産を少なくすることが、二次相続対策として効果的です。しかし、あまりにも少なくし過ぎてしまうと、配偶者の生活が苦しくなってしまうこともあります。このように二次相続の相続税を低く抑えることだけに注目するのではなく、配偶者の生活にも十分な配慮を行う必要があります。

相続は色々な視点から考えなければならないため、複雑です。分からないことがあれば相続専門の税理士へ相談し、相続税対策を進めましょう。50年以上の歴史をもつ税理士法人レガシィは、お客様のお悩みに沿った「オーダーメイドの相続」を行っています。ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表