【5分でわかる】子供なしの夫婦の相続はどうなるの?相続のルールをわかりやすく解説!

Tweet遺産相続というと、子どもが親の財産を受け継ぐというイメージが強いかと思います。しかし子どものいない夫婦の場合、遺産は誰が相続するのでしょうか?

実際に相続人となり得るのは、亡くなった方(被相続人)の配偶者や両親、兄弟姉妹などの血族です。それでも、相続できる血族の範囲を無限に認めると相続を巡るトラブルが起こるので、相続人になれる人と範囲は法律で決まっています。

この記事では、子どもがいない夫婦を中心に相続のルールを解説します。

目次

子どもがいない夫婦の場合、遺産はすべて配偶者に相続されるわけではない

配偶者は必ず相続人となります。ただし被相続人の父母(祖父母)が存命の場合や兄弟姉妹がいれば、彼らも相続人となり得ます。つまり、子どもがいない夫婦の場合でも「遺産はすべて配偶者に相続される」とは限らないのです。

そのため、たとえ不本意であったとしても、配偶者の両親や兄弟姉妹が遺産を相続するケースが発生します。

相続の順位は民法によって定められている

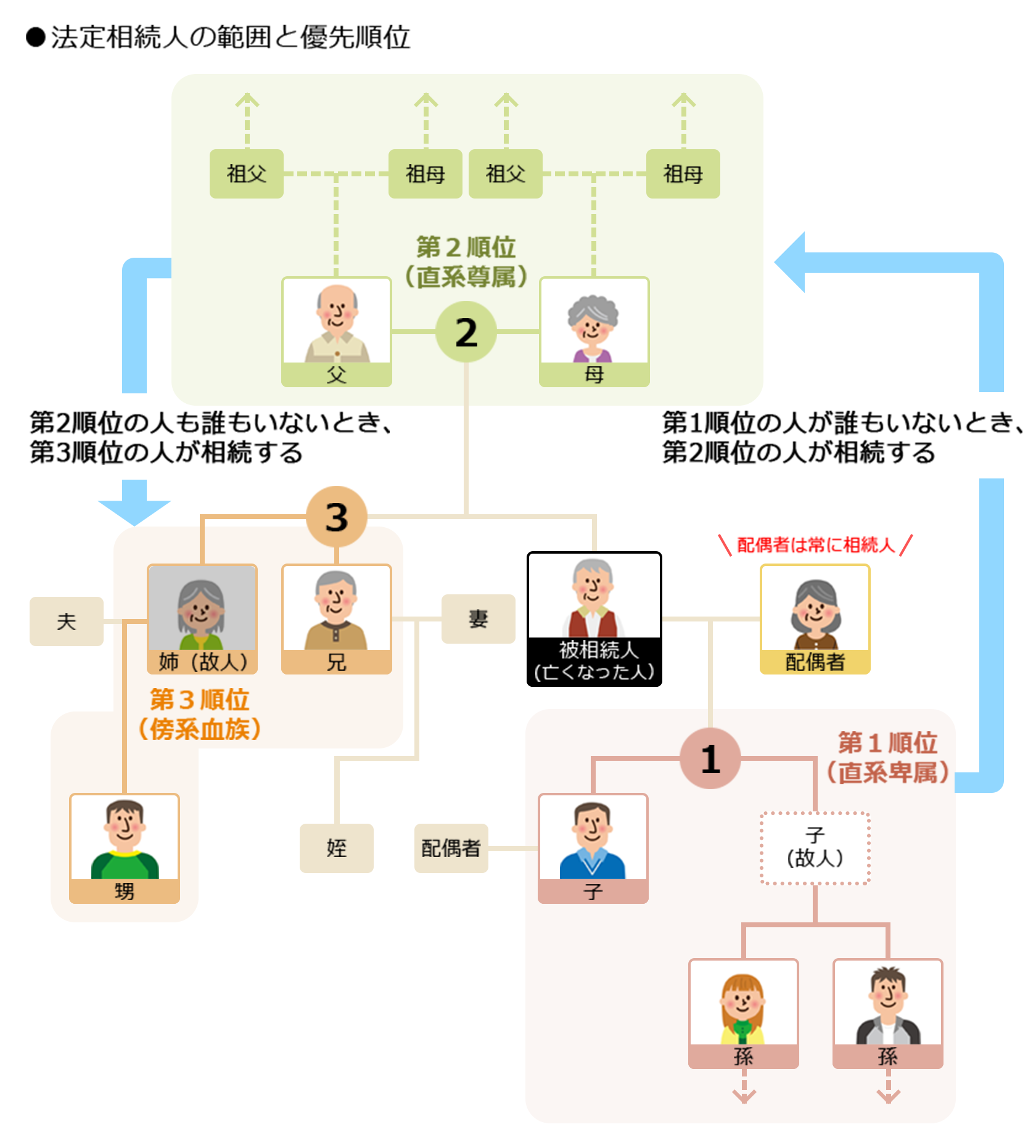

民法で定められた相続する権利をもつ人を「法定相続人」、相続の割合を「法定相続分」といいます。被相続人が遺言を残していない場合、法定相続人になる人の範囲と順位は民法に定められています。その範囲と順位をこれから詳しく説明していきましょう。

配偶者相続人

法定相続人になれるのは、配偶者と血族相続人に限られています。被相続人が亡くなった時に配偶者が存在していれば、必ず相続人となります。

配偶者の相続分は、ほかの相続人の有無により異なります。

相続分の目安は下記のようになっています。

配偶者がいる場合の相続分

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| ①配偶者と子ども | 配偶者 | 1/2 |

| 子 | 1/2 | |

| ②配偶者と父母(祖父、祖母) | 配偶者 | 2/3 |

| 父母(祖父、祖母) | 1/3 | |

| ③配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

相続人が配偶者のみの場合、配偶者は被相続人の遺産をすべてゆずり受けます。つまり、相続分は10割です。

配偶者は被相続人が亡くなった時点での配偶者である者に限られています。そのため長年別居していて夫婦で生活している実態がなくても、離婚していなければ配偶者には相続権があります。一方、婚姻届を提出していない内縁関係や事実婚の場合は相続人にはなれません。

被相続人が生前に離婚しており、元配偶者との間に子がいるケースでは、被相続人と血縁関係にある子のみが相続人となります。また、被相続人が再婚して新たな配偶者との間に子がいる場合、その子が再婚後に生まれた子であれば法定相続人となります。

元配偶者は被相続人が亡くなった時点で婚姻関係になかったならば、法定相続人にはなれません。子連れで再婚した場合、再婚相手(夫、妻)の子は自動的に法律上の親子にはならないため、連れ子には相続権はありません。連れ子に遺産を相続してもらうには、養子縁組を組んで新たに親子関係を結ぶか、連れ子に財産をゆずるよう遺言書を作成する必要が生じます。被相続人の養子は法定相続人と定められており、相続順位は第1順位となります(順位については次項で解説します)。相続分も実子と同じです。

血族相続人

血族相続人とは、被相続人の子や孫などの「直系卑属」、親や祖父母などの「直系尊属」、兄弟姉妹や甥・姪など「傍系の血族」のことです。

血族相続人には順位があり、順位が高い者がすでに死亡していたり、相続を放棄していたりした場合、次の順位の者が代わりに相続人となります。

遺言書がない場合の法定相続人と法定相続分(相続割合)は、民法で定められています。相続割合は、配偶者がいる場合と配偶者がいない場合とで計算方法が大きく異なります。配偶者がいない場合は、相続人の数で均等割りします。配偶者がいる場合の相続分は、相続人の組み合わせによって異なります。

血族相続人の優先順位

| 相続順位 | 被相続人との関係 | 代襲相続 |

|---|---|---|

| 第1順位 | 子 | あり(再代襲もあり) |

| 第2順位 | 直系尊属(最も親等の近い者) | - |

| 第3順位 | 兄弟姉妹 | あり(再代襲はなし) |

配偶者以外の相続人には、三つの順位が決められています。その優先順位を「相続順位」といいます。優先順位が高い順に「第1順位」「第2順位」「第3順位」と定められています。

なお、「第4順位」はありません。

第1順位:子

相続順位の第1順位は、被相続人の「子」と定められています。その子がすでに亡くなっていて孫がいる場合は、孫が第1順位、その孫が亡くなっている場合はひ孫が第1順位となります。

配偶者がいる場合、子や孫など第1順位の相続人の相続分は2分の1となります。

たとえば「相続人が配偶者と子二人」の場合なら、配偶者と子がそれぞれ2分の1。子は2分の1を二人で分け合うため、子一人の相続分は4分の1となります。

第1順位の子は、実子はもちろん、認知している子、養子縁組した子も対象になります。相続が発生するより前に子が亡くなっている場合は、その孫が第1順位になり、代襲相続します。代襲相続とは、被相続人が死亡した時に、本来相続人となるはずであった人がすでに死亡するなどしていた場合に、その子や孫などが代わって相続する制度のことをいいます。

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位は移動します。

第2順位:直系尊属

相続順位の第2順位は、被相続人の「親(父母)」です。第1順位の子がいない場合、被相続人の親に相続権が移動します。父母が先に亡くなっていて祖父母がいる場合には、祖父母に相続権が移動します。

配偶者がいる場合、親や祖父母など第2位順位の相続分は3分の1となります。

たとえば被相続人が配偶者と被相続人の父母の場合、配偶者と第2順位の親が法定相続人となります。相続分は配偶者が2分の1、親が3分の1。親が二人なら親は3分の1を二人で分けるため、6分の1ずつとなります。

第3順位:兄弟姉妹

第3順位は、被相続人の「兄弟姉妹」です。第1順位、第2順位がいない場合、被相続人の兄弟姉妹が相続人になります。また、兄弟姉妹が先に亡くなっている場合は、甥・姪までが代襲相続できます。配偶者がいる場合、兄弟姉妹などの第3位順位の相続分は4分の1となります。

兄弟姉妹が法定相続人になるのは、次の二つのケースです。

一つ目は、被相続人に親、子、祖父母、孫が一人もおらず、兄弟姉妹がいる場合です。

二つ目は、被相続人に親、子、祖父母、孫が一人もおらず、配偶者と兄弟姉妹がいる場合です。

第3順位の兄弟姉妹には再代襲相続はありません。再代襲相続とは、相続人の子も相続開始より先に亡くなっている時には孫、孫も亡くなっていればひ孫といったように、下の代まで代襲して相続する制度です。再代襲は、相続発生前に子が死亡している場合に生じます。兄弟姉妹が亡くなっている場合、兄弟姉妹の子(甥や姪)は相続人になりますが、甥や姪の子はなれません。

兄弟姉妹の相続における注意点などについては、以下の記事もご覧ください。

遺言は法定相続分よりも優先される

被相続人が遺言書を遺しており、それが正式のものと認められた場合、法定相続よりも遺言による相続が優先されるため、原則的には遺言どおりに遺産を相続することになります。

その場合、遺言書に指定された人が遺言書に記載されたとおりに財産を取得するため、先に説明した相続順位は関係なくなります。

ただし、遺言書に「全財産を内縁の妻に相続させる」と書かれていると、配偶者が住む家を失ったり、生活が急に苦しくなったりする可能性があります。そのため民法では、法定相続人に対し、最低限の相続割合を保証する「遺留分」が定められています。

遺留分が認められているのは、配偶者、直系卑属(子、孫)、直系尊属(被相続人の親や祖父母)に限られており、被相続人の兄弟姉妹には認められていません。遺留分の割合は法定相続分の半分ですが、直系尊属のみが相続人の場合は3分の1となります。

遺留分については、以下の記事もご覧ください。

法定相続分とは「民法で定められた相続人が受け取る金額の割合」

民法で定められた相続の割合を「法定相続分」といいます。

法定相続分は、配偶者がいる場合と配偶者がいない場合とで計算方法が大きく異なります。

配偶者がいない場合は、相続人の数で均等割りします。配偶者がいる場合の相続分は、相続人の組み合わせによって異なります。先に挙げた表を参考にしてください。

民法で定められている法定相続分はあくまで目安です。被相続人が遺言を遺しておらず、法定相続人が遺産を分ける際には、どのように分けるのかを「遺産分割協議」で自由に決めることができます。

遺産分割協議とは、相続が発生した際に相続人全員で遺産の分割について協議し、合意を得る話し合いのことです。その結果は法定相続分より優先されるため、法定相続分に縛られず自由に決めることができます。

遺産分割協議については、以下の記事もご覧ください。

おわりに:誰が法定相続人になるのか確認しよう

法定相続人になる人の範囲と順位は民法で決められています。相続人は配偶者と血族のみで、血族相続人には順位があります。

被相続人の配偶者は常に相続人となります。第1順位である子の該当者がいない場合には第2順位の親に、第2順位がいない場合には第3順位の兄弟姉妹にと、相続人の順位は移動します。

近親者が亡くなり、相続が始まった時は、誰が相続人になるのか、順位はどうなるのか、確認しておきましょう。

相続が始まると、遺産分割協議が始まり、相続者全員で財産の取り分を決めていきます。相続でもめる可能性の最も高いのがこの協議です。実際に相続が始まると、まずは相続人を確定しなければなりませんが、相続人調査によって、被相続人の内縁の妻との間に認知している子がいることや後妻の連れ子と養子縁組をしていることがわかり、遺産相続協議が紛糾することがあります。法定相続人ではない内縁の妻と、ほかの相続人が遺産を巡って激しく対立するケースは少なくありません。

このようなトラブルを回避するには、被相続人の亡くなる前に、なるべく相続人となる人全員を交えて話し合いをしておくことが大切です。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表