兄弟が遺産相続に関わるケースとは?子がいない夫婦の注意点を解説

Tweet「子どものいない夫婦のどちらか一方が亡くなったら、残った配偶者が全財産を相続するだけでは?」と思っている人はいませんか? 子どもが相続人になるのはイメージしやすいと思いますが、じつは両親や兄弟姉妹にも遺産相続の権利があります。子のいない夫婦だと、状況によってはさほど交友のない兄弟姉妹が相続人になってしまう、ということも。この記事では、子のいない夫婦の間で遺産相続が発生した場合の注意点を説明します。

目次

子どもがいない場合の相続人

夫か妻かが亡くなった場合、亡くなった人(被相続人)の遺産を相続するのは誰になるのでしょうか?

じつは、相続人になる人の範囲と優先順位は、民法で決められています。子がいる場合であれば、子どもが相続人になるのかなというのは想像しやすいと思います。次からは、子がいない夫婦の場合について、詳しく見ていきましょう。

配偶者は常に相続人

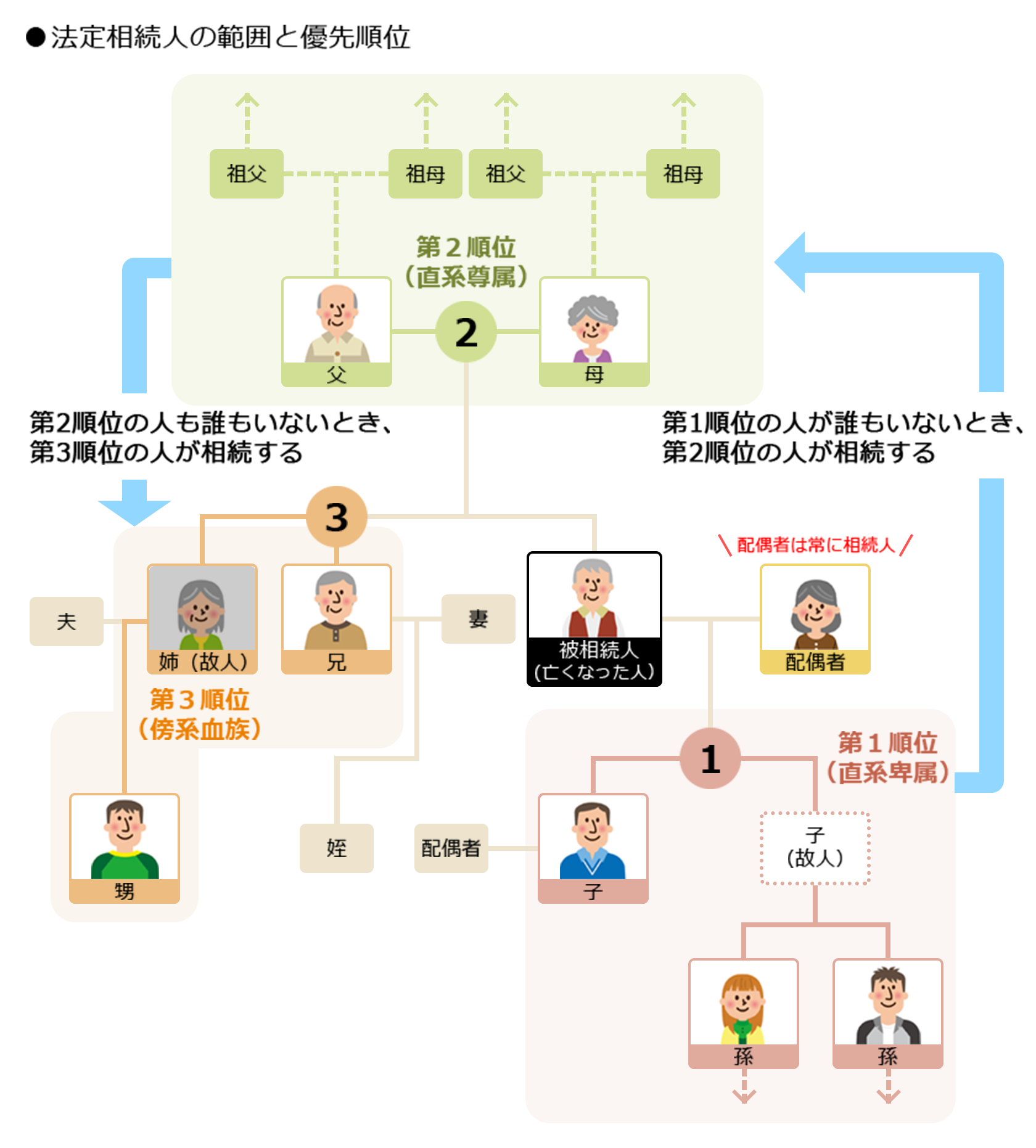

民法によって規定された相続人を「法定相続人」といいます。法定相続人になれるのは、配偶者と一定の血族(父母、祖父母、子、孫、兄弟姉妹など)に限られています。

被相続人が亡くなった時に配偶者がいれば、必ず相続人となります。長年別居していて夫婦で生活している実態がなくても、離婚していなければ配偶者は相続人になります。

一方、婚姻届を提出していない内縁関係や事実婚の場合は基本的には相続人にはなれません。

両親や兄弟姉妹も相続人に!

配偶者以外の相続人には、三つの順位が決められています。その優先順位を「相続順位」といいます。優先順位が高いほうから「第1順位」「第2順位」「第3順位」です。なお、「第4順位」以下はありません。

相続人になれる範囲と相続順位は以下のとおりです。

被相続人の配偶者=常に相続人

第1順位=子、子がいない場合は孫、子と孫がいない場合はひ孫

第2順位=父母、父母がいない場合は祖父母

第3順位=兄弟姉妹、兄弟姉妹がいない場合は甥・姪

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位は移動します。

配偶者がいる場合の法定相続分(民法で定められた相続割合の目安)は下の表のようになります。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| ①配偶者と子供 | 配偶者 | 1/2 |

| 子 | 1/2 | |

| ②配偶者と父母(祖父、祖母) | 配偶者 | 2/3 |

| 父母(祖父、祖母) | 1/3 | |

| ③配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

同じ相続順位の人が複数いる場合には、同じ順位の人たちで法定相続分をさらに均等割することになります。たとえば、①で子が二人いる場合は4分の1ずつです。

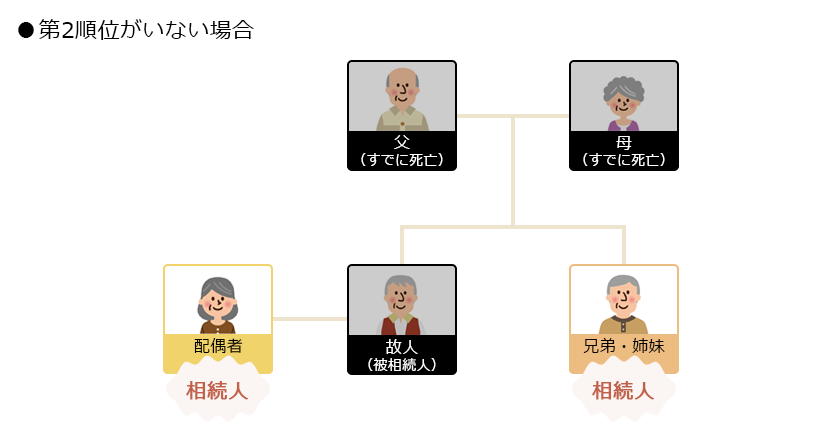

つまり、子がいなければ被相続人の第2順位の両親(両親がどちらもおらず、祖父母が健在の場合は祖父母)が、さらに第2順位もいない場合は、被相続人の兄弟姉妹が相続人になります。

配偶者がいる場合は配偶者と兄弟姉妹が相続人となります。たとえば上の図の場合では、被相続人の配偶者では4分の3、被相続人の兄弟姉妹では4分の1が法定相続分となります。

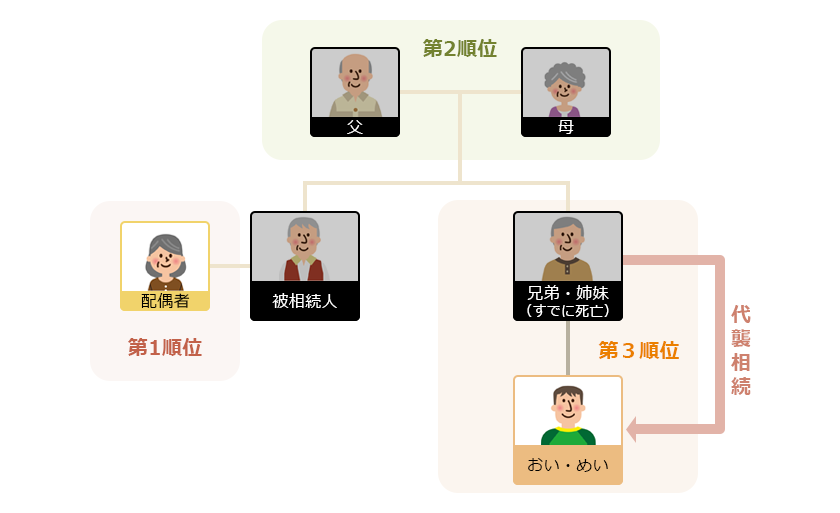

兄弟姉妹のなかにすでに亡くなっている人がいる場合

相続人がすでに亡くなっている場合、その子が代わりに相続人となることがあります。これを「代襲相続(だいしゅうそうぞく)」といいます。

兄弟姉妹が相続人の場合には、この代襲相続が発生します。なお代襲相続する人を「代襲者」、亡くなっている兄弟姉妹を「被代襲者」といいます。

甥や姪が相続人に

被相続人に子と両親や祖父母がいなければ、兄弟姉妹が相続人になります。すでに兄弟姉妹が亡くなっている場合、亡くなっている兄弟姉妹に子(被相続人からすると甥や姪)がいれば、甥や姪が代襲相続することになります。

兄弟姉妹が「相続欠格」や「相続廃除」で相続できない場合も代襲相続は起こります。

相続欠格とは、相続人が罪を犯した場合などに相続人の資格がなくなることです。

相続廃除とは、被相続人が推定相続人による相続を希望しない場合に、家庭裁判所がその理由の有無を慎重に審査し認められれば、相続権を剥奪できる制度です。

ただし、相続放棄している場合には代襲相続は発生しません。

代襲相続する場合も法定相続分は、被代襲者と同じです。ただし、被代襲者に子が二人いるような場合は、子が二人とも代襲者となるので、被代襲者の法定相続分を二人で等分することになります。

被代襲者が生きていた場合の法定相続分が4分の1で、代襲者となる子が二人いるのであれば、それぞれ8分の1が法定相続分となります。

甥や姪も亡くなっていたら?

ただし甥や姪には、再代襲相続はありません。再代襲相続とは、代襲者も亡くなっている場合にさらにその下の代が代襲相続することです。つまり、甥や姪の下の世代までは代襲できないようになっているのです。

代襲相続や再代襲相続について詳しくは「代襲相続(だいしゅうそうぞく)」とは? 対象となる人と発生するタイミング」をご覧ください。

配偶者に全財産を遺すには

被相続人の配偶者と兄弟姉妹が相続人になる場合は両者の関係性が遠くなりがちなため、相続トラブルに発展するケースも少なくありません。それでは、配偶者に全財産をゆずりたい場合にはどうすればよいのでしょうか。

遺言書があれば可能

いずれ自分が亡くなった時、兄弟姉妹に財産が渡るよりは、配偶者に全財産をゆずりたいと考える人は多いと思います。

自分が何もしなくとも、相続人が集まって遺産をどう分けるか話し合う「遺産分割協議」によって、配偶者に全財産が渡る可能性もあります。

ただ、確実に配偶者に全財産をゆずりたいのであれば、遺言書にそのように記す必要があります。遺産相続では法定相続よりも遺言による相続が優先されるからです。

遺言書は公正証書で作成しよう

遺言書にはおもに3種類の方式があります。

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

このうち最も一般的なのは「公正証書遺言」です。とくに遺産相続争いが予想できる場合には、公正証書遺言で用意することが無難だと思います。

「公正証書遺言」とは、遺言者が公証人(法律の専門家で公正証書を作成する公務員)へ口頭で遺言の内容を伝え、公証人が遺言書を作成する形式の遺言です。相続手続きをする際、家庭裁判所の検認は不要です。公正証書遺言は公証人が関わっているので、遺言が無効になったり、偽造されたりするリスクを避けられます。

兄弟姉妹に遺留分はあるのか

相続について調べたことのある人は、全ての財産を配偶者にゆずるなんて遺言を残したら、「遺留分で揉めることになるのでは?」と思われるかもしれません。兄弟姉妹に遺留分はあるのでしょうか?

遺留分とは

遺留分とは、大雑把にいえば法定相続人に最低限認められている財産の取り分のことです。

遺言で自身の遺留分(取り分)が侵害されている相続人は、侵害額に相当する金額を金銭で請求することができます。これを「遺留分侵害額請求」といいます。

詳しくは「相続人の遺留分とは? 法定相続分との違いや割合・計算方法を徹底解説!」をご覧ください。

兄弟姉妹に遺留分はない

相続人に認められた権利なので、兄弟姉妹にもあるのでは、と思われる方は多いと思います。しかし、じつは法定相続人のなかでも兄弟姉妹には遺留分は認められていません。

そのため、配偶者と兄弟姉妹(またはその代襲者)が相続人になるケースでは、遺産を配偶者に全てゆずることを記した遺言書を残せば、希望どおりに配偶者へ全財産を残すことができます。

おわりに:兄弟姉妹が相続人となる場合は事前の準備が大切

上の記事で説明したように、被相続人の配偶者は常に相続人となります。

第1順位(子や孫など)に該当者がいない場合には第2順位の親に、第2順位がいない場合には第3順位の兄弟姉妹に、相続人の順位は移動します。そのため、被相続人の配偶者と兄弟姉妹が相続人になることがあります。

兄弟姉妹が相続人になった場合、話し合いの気苦労が予想される方は多いのではないでしょうか。相続争いにまで発展する可能性があるようなら、それを回避するための早めの対策が必要です。

最も一般的な解決法は、遺言書に全財産を配偶者にゆずるよう記しておくことです。兄弟姉妹には遺留分が認められていないので、遺言書を遺しておけば兄弟姉妹に財産が渡ることはありません。

ただこれはあくまで相続人が兄弟姉妹の場合です。第2順位の両親には遺留分が認められているので注意してください。

判断に迷うケースや、確実な遺言書を残したい場合には、相続を得意とする専門家に相談することをおすすめします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表