相続税の「申告書」と「明細書」| 書式や書き方について解説

Tweet大切な家族の方が亡くなった時、相続が発生します。亡くなった方(被相続人という)の遺した財産を引き継いだ人のうち、一定の金額以上の相続があった場合は相続税の申告・納付義務が生じます。 相続税の申告には申告書と明細書を税務署に提出する必要がありますが、自身で記入する場合は「どんな用紙が必要で、どう書けばいいか」など、なにかと戸惑ってしまいがちです。 そこでこの記事では、初めて相続税の申告を行う人でも迷わないように申告書・明細書の書き方を解説いたします。

目次

相続税の申告書を提出すべきケース3つ

相続税は、相続したすべての人に対して課せられる税金ではありません。一定の金額以上の財産を所有していた被相続人から相続あるいは遺贈(遺言書によって財産をゆずること)により財産を取得した人のみにかかってくる税金であり、これに該当する人が申告書を提出しなければならないというわけです。具体的には次のケースが当てはまります。

①取得した財産の評価額の合計が基礎控除額を超えた場合

相続税の計算には、「相続税評価額」による遺産総額を用います。「相続税評価額」とは取得した財産を相続税の計算用に評価した金額のことで、要は「不動産など現金以外も含め、すべての遺産を金銭になおすといくらか」という指標です。 相続税には「基礎控除」という非課税枠が設定されており、遺産総額(相続税評価額の合計)から差し引くことができます。基礎控除額は【3000万円+600万円×法定相続人の数】で算出しますが、その額よりも遺産総額が多い場合は申告書を提出しなければなりません。

相続税の基礎控除については、こちらもご覧ください。

②相続時精算課税制度によって生前贈与を受けた場合

「相続時精算課税制度」とは、被相続人の本来の相続財産と相続時精算課税制度が適用されている贈与財産を合算して相続税を計算するという制度です。この制度を選択すると、2,500万円までの生前贈与に対して贈与税が非課税となります。つまり被相続人が亡くなる前に相続人に財産を与えても贈与税がかかりません。 ただし、相続が発生した時にその贈与分が相続税の課税対象となり、申告書を提出しなければなりません。相続時に財産を取得しなかった場合も相続税の申告書の提出は必要です。

相続時精算課税制度については、こちらもご覧ください。

③特例や控除を使うことで相続税がゼロになる場合

相続税評価額が基礎控除額より多かったとしても、相続税がゼロになるケースがあります。それは「小規模宅地等の特例」「配偶者の税額軽減」など、特例や控除を利用した場合です。例えば「小規模宅地等の特例」を使った場合、土地の評価額を最大80%減額できるため、相続税の支払いが不要になることがあります。こうした適用を受けるには申告が条件となっているため、申告書を提出する必要があります。

相続税の主な特例2つについては、こちらもご覧ください。

相続税の「申告書」と「明細書」とは?

相続税の申告には「申告書」と「明細書」を用います。相続税は申告納税方式となっており、税額を確定するには自ら申告しなければなりません。そのための書類が申告書と明細書です。

相続税の申告書とは?

相続税の申告書はおもに誰がいくらの相続税を支払うのかを記載する書類です。この申告書は、被相続人の住所地を所轄する税務署に提出をします(相続人の住所地ではないので注意が必要です)。 申告には期限があり「被相続人が亡くなったことを知った日の翌日から10か月以内」となっています。原則として延長はできないので、遅れないようにしましょう。期限に間に合わない場合は、ペナルティーとして附帯税が課されることがあります。 なお、申告書は最寄りの税務署で入手できます。また、国税庁のホームページからもダウンロードができます。(ダウンロードリンクは以降の各書類項目をご覧ください)

相続税の明細書とは?

申告書に添えて提出しなければならない書類が「明細書」です。この明細書には被相続人が遺した財産や債務(借金など)の明細、またそれを引き継いだ相続人ごとの明細を記入します。

相続税の申告書・明細書の用紙はどれを使う?作成する順番ごとに解説

相続税の書類は以下のように第1表から第15表まであり、さらには付表が付いている書類もあります。ただし、これらの書類をすべて使うわけではなく、必要なものだけを選んで使用します。

相続税の申告書・明細書

第1表~第1表(続):相続税の申告書 第2表:相続税の総額の計算書 第4表:相続税額の加算金額の計算書 第4表の2:暦年課税分の贈与税額控除額の計算書 第5表:配偶者の税額軽減額の計算書 第6表:未成年者控除額・障害者控除額の計算書 第7表:相次相続控除額の計算書 第8表:外国税額控除額・農地等納税猶予税額の計算書 第9表:生命保険金などの明細書 第10表:退職手当金などの明細書 第11表:相続税がかかる財産の明細書 第11・11の2表の付表1:小規模宅地等についての課税価格の計算明細書 第13表:債務及び葬式費用の明細書 第14表:純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 第15表~第15表(続):相続財産の種類別価額表

【一般用共通】申告義務がある人の申告書

ここからは一般的に用いられる申告書・明細書について述べていきます。申告書・明細書の作成には順番があり、それに従って作成していくと効率的に進めていくことができます。

順番としては次のようになります。

第9表:生命保険金などの明細書 第10表:退職手当金などの明細書 第11・11の2表の付表1:小規模宅地等についての課税価格の計算明細書 第11表:相続税がかかる財産の明細書 第13表:債務及び葬式費用の明細書 第14表:純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書 第15表~第15表(続):相続財産の種類別価額表 第1表~第1表(続):相続税の申告書 第2表:相続税の総額の計算書 第4表:相続税額の加算金額の計算書 第4表の2:暦年課税分の贈与税額控除額の計算書 第5表:配偶者の税額軽減額の計算書 第6表:未成年者控除額・障害者控除額の計算書 第7表:相次相続控除額の計算書 第8表:外国税額控除額・農地等納税猶予税額の計算書

第9表:生命保険金などの明細書

生命保険を受け取った人が提出します。受け取った金額の明細と保険金額から非課税となる金額を差し引き、相続税がかかる保険金の額を計算します。

第9表:生命保険金などの明細書は以下からダウンロードできます。 第9表:生命保険金などの明細書第10表:退職手当金などの明細書

被相続人が死亡したことによって受け取った退職手当金や功労金、退職給付金などの明細と、退職金から非課税となる金額を差し引き、相続税がかかる退職金の額を計算します。

第10表:退職手当金などの明細書は以下からダウンロードできます。 第10表:退職手当金などの明細書第11・11の2表の付表1:小規模宅地等についての課税価格の計算明細書

「小規模宅地等の特例」を適用する場合に作成します。もともとの宅地等の評価額から特例適用額を差し引き、相続税がかかる宅地等の評価額を計算します。

第11・11の2表の付表1:小規模宅地等についての課税価格の計算明細書は以下からダウンロードできます。第11表:相続税がかかる財産の明細書

引き継いだ財産のうち、相続税がかかるものを記載していきます。

第11表:相続税がかかる財産の明細書は以下からダウンロードできます。 第11表:相続税がかかる財産の明細書第13表:債務及び葬式費用の明細書

被相続人の債務と負担した葬儀費用の金額を記入します。

第13表:債務及び葬式費用の明細書は以下からダウンロードできます。 第13表:債務及び葬式費用の明細書第14表:純資産価額に加算される暦年課税分の贈与財産価額及び特定贈与財産価額・出資持分の定めのない法人などに遺贈した財産・特定の公益法人などに寄附した相続財産・特定公益信託のために支出した相続財産の明細書

相続開始の3年以内に、被相続人から暦年課税(1年間に受けた贈与に対して課税する制度)にかかる贈与により取得した財産がある場合に記入します。

第14表:純資産価額に加算される暦年課税分(以下略)の明細書は以下からダウンロードできます。 第14表:純資産価額に加算される暦年課税分(以下略)の明細書第15表~第15表(続):相続財産の種類別価額表

相続財産と債務控除それぞれの種類別金額を記入して課税価格を計算します。

第15表~第15表(続):相続財産の種類別価額表は以下からダウンロードできます。第1表~第1表(続):相続税の申告書

相続税のかかる財産や被相続人の債務などは、上記の手順でまとまりました。その結果を第1表に記入しておきます。この後の手順によってまとめた結果も、第1表に記入することになります。 この第1表は税額計算を最終的にまとめたもので、誰がいくらの相続税を支払うのかを記載する書類です。相続税を申告する際には必ず必要となります。

第1表~第1表(続):相続税の申告書は以下からダウンロードできます。第2表:相続税の総額の計算書

課税価格の合計額、基礎控除額、課税遺産総額を基に相続税の総額の計算の過程を記載する書類です。

第2表:相続税の総額の計算書は以下からダウンロードできます。 第2表:相続税の総額の計算書第4表:相続税額の加算金額の計算書

相続人のなかに被相続人の一親等の血族および配偶者以外(被相続人との関係が薄い)の人がいる場合に使う書類です。この場合、相続税が2割増しになります。

第4表:相続税額の加算金額の計算書は以下からダウンロードできます。 第4表:相続税額の加算金額の計算書第4表の2:暦年課税分の贈与税額控除額の計算書

被相続人が亡くなった日より前の3年以内に贈与があった場合に記入します。亡くなった年にあった贈与に関しては贈与税がかからないため、贈与がその年にあった場合は記入不要です。

第4表の2:暦年課税分の贈与税額控除額の計算書は以下からダウンロードできます。 第4表の2:暦年課税分の贈与税額控除額の計算書第5表:配偶者の税額軽減額の計算書

「配偶者の税額軽減」の適用を受ける時に用いる書類です。配偶者の税額軽減とは、配偶者が取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。- 1億6,000万円

- 配偶者の法定相続分相当額

第6表:未成年者控除額・障害者控除額の計算書

満20歳に満たない相続人や障害者(一般・特別)の相続人がいる場合には税額控除を受けることができます。その税額控除を受ける税額の明細を記載する書類です。

第6表:未成年者控除額・障害者控除額の計算書は以下からダウンロードできます。 第6表:未成年者控除額・障害者控除額の計算書第7表:相次相続控除額の計算書

相次相続控除の適用を受ける場合に用いる書類です。相次相続控除とは10年以内に今回の相続の被相続人が相続などにより財産を取得し相続税が課税されている場合に、前の相続に係る相続税のうち1年につき10%の割合で逓減した後の金額を今回の相続に係る相続税から差し引く制度です。

第7表:相次相続控除額の計算書は以下からダウンロードできます。 第7表:相次相続控除額の計算書第8表:外国税額控除額・農地等納税猶予税額の計算書

第8表:外国税額控除額・農地等納税猶予税額の計算書は以下からダウンロードできます。 外国税額控除とは外国にある財産を相続したことによりその国で相続税に相当する税が課された場合に、その財産に対する日本の相続税と外国の税の二重課税を防止するための措置です。農地などの相続税の納税猶予制度については「第8の8表」で説明します。 第8表:外国税額控除額・農地等納税猶予税額の計算書第1表~第1表(続):相続税の申告書

上記の順に作成を進めていくことで税額計算をすべてまとめることができました。その結果をここに記入すれば一般の相続税の申告書の作成は終了です。

「相続時精算課税制度」が適用されている人がいる場合の申告書・明細書

「相続時精算課税制度」とは、先にもふれたように2,500万円までの生前贈与に対して贈与税を非課税とし、代わりに相続税に通算する制度のことです。この相続時精算課税が適用されている人は以下の書類を用います。

第11の2表

被相続人から相続時精算課税に係る贈与によって取得した財産がある場合に用いる書類です。贈与を受けた人の氏名や贈与のあった年を記入します。

第11の2表は以下からダウンロードできます。 第11の2表第1表の付表2

「相続時精算課税」が適用されている人で還付される税金がある場合に用いる書類です。還付金の振込先の口座などを記入します。

第1表の付表2は以下からダウンロードできます。 第1表の付表2相続税の「納税猶予」を適用される人がいる場合の申告書・明細書

相続税には一定の要件を満たすことで納税猶予が適用されることがあります。たとえば農業や林業、個人事業などの後継者となり事業を継続する場合がそれに該当します。相続税の申告にあたっては、納税猶予額の内訳を記した書類を提出する必要があります。なお、納税猶予が該当するケースに関しては簡単な概要を以下に記しておきます。

適用を受ける人共通:第8の8表

相続税の納税猶予の適用を受ける人が用いる書類は「第8の8表」と共通しています。納税猶予額の内訳をここに記入します。各納税猶予額はそれぞれの納税猶予制度に係る明細書の作成が必要となりますが、ここでは割愛します。

第8の8表は以下からダウンロードできます。 第8の8表農地等の相続税の納税猶予:

農地を相続した人が、継続して農業を営む場合に、一定額までの相続税の納税が猶予される制度です。

非上場株式等の相続税の納税猶予:

一定の要件を満たす非上場会社の後継者が相続によってその会社の株式を取得した場合に受けられる納税猶予制度で、一般事業承継税制と特例事業承継税制の2種類があります。 両者の違いは特例事業承継税制は取得時期が平成30(2018)年1月1日から10年間に限定されていること、相続税の納税猶予割合が一般事業承継税制が80%で特例事業承継税制が100%とされている部分です。

山林の相続税の納税猶予

林業を営んでいた被相続人から一定に要件を満たす山林を相続し、事業を継続する場合、その山林に係る課税価格の80%に対応する相続税が猶予されます。

医療法人の相続税の納税猶予および免除

医療法人の出資持分を取得した場合、相続税のうち、その持分の価額に対応する相続税が猶予されます。

美術品の相続税の納税猶予および免除

美術館などに特定の美術品を寄託していた人から相続等によりその美術品を取得し、その寄託を継続する場合には、その美術品に係る課税価格の80%に対応する相続税が猶予されます。

個人事業の資産における相続税の納税猶予および免除

個人事業者の事業を引き継いだ場合に、その事業用の土地や建物、工作機械などの資産に係る課税価格の全額に対応する相続税が猶予されます。

各表の控表について

相続税の申告書・明細書の作成が終了したら、必ず控えも用意しておくようにしましょう。この控えを税務署に提出すると収受印を押してもらうことができます。控えがあることでいつでも申告した内容が確認できますし、収受印があることで申告期限を守って提出したことの証明にもなります。 なお、税務署に提出する控えは第1表だけで大丈夫です。すべての書類をもって行くのは大変なので、第1表以外は手元に保管しておけばいいでしょう。

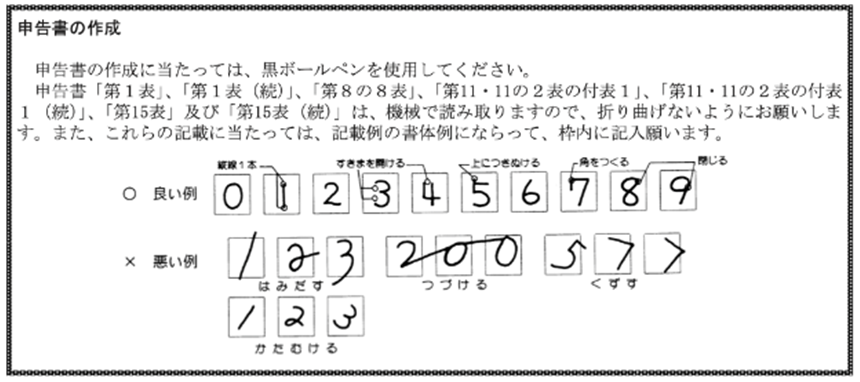

申告書・明細書を書く時の注意点

相続税の申告書・明細書は手書きで記入します。その際、次のようなルールがあります。-

- 黒ボールペンを使用する

- 機械で読み取る書類があるので折り曲げない

- 記入の際には枠内からはみ出さないようにする

おわりに:相続税申告書の書き方はシンプルだが、財産評価には専門知識が必要なことも

相続税の申告書・明細書にはさまざまな種類があり、記入項目もたくさんの数にのぼります。また、専門的な用語も多く、初めての人にとっては戸惑うことも少なくないでしょう。とはいえ、申告書・明細書は基本的に相続人自身が作成できるようにつくられています。じっくりと取り組めば、思いのほかスムーズに作成できるかもしれません。

労力を要するのは、その前段階となる添付資料の収集・作成や相続税評価額の算定です。特に土地や建物の適正な評価額を求めるには、専門知識が必要な場合も。不安がある人は専門家にサポートをしてもらうのも一つの方法です。財産評価、申告書の作成だけではなく、節税に関するさまざまなアドバイスにも期待ができます。安心して相続税申告の手続きを進めるためにも、ぜひ相続を専門とする税理士への相談を検討してみてはいかがでしょうか。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表