相続税と贈与税の一体化とは?変更点・対策方法と生前贈与の行方

Tweet※令和5年度税制改正大綱によって、2024年1月1日以降の贈与より、相続開始前の贈与が相続財産へ加算される期間が死亡3年前から7年前へと延長されることが決定されました。詳しくは【2023年最新情報】の章をご覧ください。(更新日:2022年12月19日)

贈与税とは、個人から預金や土地、株式などの財産を受け取った人に課される税金のことです。近年、相続税と贈与税を一体化し、財産を受け渡す時期などによって税負担が変動しないように、新しい仕組みをつくる働きが検討されています。この記事では、現在の相続税・贈与税の仕組みに触れながら、今後予想される改正や対策方法を紹介します。

目次

相続税と贈与税の一体化が検討事項に

そもそも相続税とは、遺産を相続した人にかかる税金のことです。一方、贈与税とは個人間で財産の贈与があった場合、それらを受け取った人(受贈者)にかかる税金を指します。贈与税は相続税を補完する役割で設けられた税金ですが、近年、これらを一体化する税制改正が検討されています。

2021年(令和3年)12月10日に発表された「令和4年度税制改正大綱」では、相続税・贈与税の一体化について具体的な言及がありました。しかし、相続税・贈与税一体化についての記載があったのは今回が初めてではなく、「令和3年度税制改正大綱」から連続して記載されています。

ここでは、令和4年度税制改正大綱で言及された内容について触れながら、参考とされている諸外国の税制について紹介します。

令和4年度税制改正大綱の内容

現在、日本は少子高齢化などによって高齢世代が多くの資産を持っており、それらを相続などで若い世代に移転しづらい状況が続いています。また、若年世代への資産移転を進めることは経済の活性化にもつながるため、なるべく早いタイミングで資産を受け渡すことが望ましいでしょう。

とはいえ、資産移転を進めたいからといって相続税や贈与税をなくしてしまうと、適切な負担がないまま次の世代へ引き継がれてしまうため、経済格差の固定化につながりかねません。つまり、「お金持ちの家は永久的にお金持ち」という流れが出来上がってしまうのです。

相続税・贈与税が持つ「資産の再分配機能」という目的を保ちつつ、高齢世代から若年世代へスムーズに資産を受け渡すために、新たな税制を打ち立てる必要性が生じています。

また、相続税は課税額が高いほど税率が上がっていく累進課税が採用されています。一方、贈与税はほかの税金に比べて高い税率が設定されていますが、110万円の基礎控除が設けられているため、それを利用して少額をコツコツと生前贈与することで、相続税を大幅に節税できる場合があります。

相続税と贈与税が異なる体系で存在している現行の税制では、多くの相続財産を有する人は生前に財産を小分けに贈与することで、相続税の累進負担を回避できるようになっています。このような方法は「暦年贈与」といい、一般的な節税対策のひとつではありますが、財産を受け渡す時期によって負担する税額が変動してしまい、中立的ではないという意見も見受けられます。

アメリカやヨーロッパなどの外国では、贈与・相続にかかわらず税負担を一定としているケースも少なくありません。日本もそのような外国の制度を参考に、資産を移転する時期がいずれであっても税負担が変動しない中立的な税制を構築したいという動きがあるのです。

【参考】外国の相続税・贈与税

アメリカでは、遺産税方式という税制が採用されており、一生涯の累積贈与額と相続財産に対して税金がかかります。そのため、日本の現行制度のように贈与なのか相続なのかで税負担が変わることはなく、一生の税負担が一定です。

一方、ドイツ、フランスでは遺産取得課税方式という税制が採用されており、一定の期間内での累計贈与額と相続財産に対して課税されます。ドイツは相続前10年、フランスは15年と国によって期間は異なりますが、一定期間の生前贈与と相続での税負担は一定です。

改正はいつから?

税制改正大綱が発表されるたびに、何度も話題に上がっている相続税と贈与税の一体化。ここでは、「いつから施行される可能性があるのか」「この先どのように制度が変化していくのか」などを紹介します。

2022年(令和4年度)は見送りに

2022年の令和4年度税制改正では、暦年課税(暦年贈与)の撤廃は見送りになりました。理由はさまざまなものが考えられますが、「富裕層をはじめとする国民の反発が予想される」「広く普及している制度であるため、社会の混乱を招く可能性がある」などが挙げられるでしょう。

贈与税には110万円の基礎控除があるため、相続税の負担を軽減するために暦年贈与を選択する人は多くいます。いきなり非課税枠がなくなってしまうと、増税だと勘違いしたり、不公平に感じたりする人もいるかもしれません。社会に大きな影響を与える可能性がある制度だからこそ、大幅な改正は見送られたと考えられています。

段階的に変更される可能性も

2022年はひとまず見送られたものの、この先の税制改正で段階的に取り入れられていく可能性はあります。いきなり大きな変更をすると社会的混乱を招く可能性があるため、今後さらに議論を重ね、長いスパンで緩やかに改正をしていくかもしれません。

現行の日本の相続税・贈与税の仕組み

そもそも現行の相続税・贈与税はどのような決まりがあるのかわからない人も多いでしょう。ここでは、日本で採用されている「暦年課税」「相続時精算課税」に触れながら、相続税と贈与税の仕組みを紹介します。

そもそも現行の相続税・贈与税はどのような決まりがあるのかわからない人も多いでしょう。ここでは、日本で採用されている「暦年課税」「相続時精算課税」に触れながら、相続税と贈与税の仕組みを紹介します。

1.暦年課税

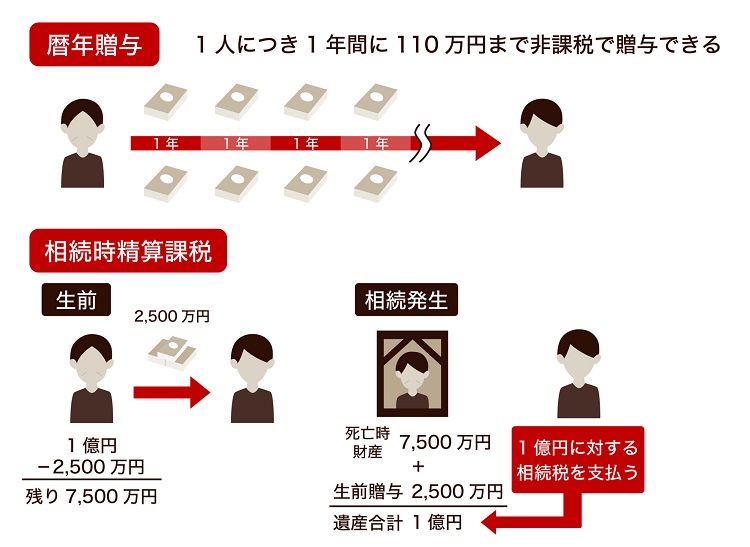

「暦年課税」とは、1年間の贈与額が110万円以下であれば非課税になる制度です。これを利用したのが「暦年贈与」と呼ばれ、贈与税の基礎控除を利用して生前に財産を受け渡すことで、相続税を節税できる対策として広く知られています。贈与税は以下の数式で求められ、基本的に年間110万円以下の贈与であれば課税対象になりません。

【贈与税額の計算式】

(毎年1月1日〜12月31日までの期間にもらった財産-110万円)×税率-控除額

したがって、1年間に受け取る贈与額が110万円を超えないように毎年コツコツ財産を渡していくことで、それらをまとめて贈与や相続するよりも、税負担を大幅に削減できます。とはいえ、生前贈与には3年内加算ルールがあり、相続が開始する3年前までの贈与は相続税の計算に加算されます。課税を回避するためだけに行われる、亡くなる直前での贈与を防止するためにある仕組みです。

暦年課税の考え方については、以下の記事も参考にしてください。

2.相続時精算課税

「相続時精算課税」とは、ひとまず生前贈与の総額2,500万円までを非課税とし、贈与をした人が亡くなったときに、それらを残りの相続財産とまとめて相続税として課税する制度です。贈与税については2,500万円という大きな非課税枠がありますが、相続時には生前贈与の分を含めて相続税を計算します。そのため実質的には納税するタイミングの先送りにすぎず、直接的な節税効果はありません。

しかし、制度の選択後は生前贈与と相続で税負担が一定となるため、中立的です。現在は選択制となっている2つの制度を、相続時精算課税制度へ統一するべきとの議論も進められています。なお、2つの制度を併用することはできません。

詳しくは、下記の記事もご覧ください。

これからの改正で考えられる方向性

急な税制改正は社会の大きな混乱を招く可能性があるため、この先長い時間をかけて段階的に変更されていく可能性が高いでしょう。ここでは、これからの税制改正で導入される可能性があるルールを紹介します。

生前贈与の3年内加算ルールが長期間になる

生前贈与の3年内加算ルールとは、相続が発生する3年前までに受けた贈与は相続税の計算時に加算される仕組みです。日本で現在採用されている税制では3年以内と決められていますが、外国の制度ではその期間がもっと長いこともあります。例えば、イギリスは7年、ドイツは10年、フランスは15年、アメリカは一生涯です。そのような制度を参考に、日本でも期間が延長される可能性があります。

【2023年最新情報】課税対象となる生前贈与は死亡7年前に

2022年12月16日に発表された「令和5年度 税制改正大綱」によって、相続税の課税対象となる生前贈与の加算期間が、「死亡前3年」から「死亡前7年」に拡大されることが決定しました。適用対象は【令和6年(2024年)1月1日以降の贈与】です。最新の税制改正大綱について、詳しくは下記のページをご覧ください。

孫も生前贈与の持ち戻しの対象となる

現在の税制では、孫やひ孫への贈与は3年内加算のルールの対象外です。そのため、「誰に贈与するのか」によっても納税額が変わってしまい、中立的な制度ではないという意見も見受けられます。この先の税制改正によって、孫やひ孫への贈与も相続財産への持ち出し対象となる可能性があるでしょう。

【2023年最新情報】孫やひ孫への贈与は変わらず

2022年12月16日に「令和5年度 税制改正大綱」が発表されましたが、相続税の課税対象となる生前贈与の加算ルールにおいて、孫やひ孫への贈与は引き続き【対象外】となりましたので、変更はありませんでした。

生前贈与が廃止され、相続時精算課税になる

現行の制度では、富裕層などは生前贈与を活用して相続税の税負担を軽減することもできます。しかし、いずれ贈与税の110万円の基礎控除が廃止され、相続時精算課税制度に統一される可能性があります。今後の相続税対策に大きな影響を与える可能性があるため、あらかじめしっかりと対策を検討することが望ましいでしょう。

税制改正後の対策方法

税制が改正されると、これまで行っていた節税対策ができなくなったり、相続税の納税額が膨らんだりする可能性があります。しかし、相続税と贈与税が一体化されたからといって、生前贈与による節税が全くできないわけではありません。税制改正後に効果的な対策方法は存在します。

価格が下がっているものを贈与する

相続時精算課税制度では、贈与したときの価格によって、後に加算される課税額が決定します。したがって、株式などの評価額が変動する資産は時価が下がっているタイミングで生前贈与をするとよいでしょう。価格が暴落している時期を狙って上手に贈与ができれば、後々支払う相続税を節税できます。

収益物件などを贈与する

賃貸アパートや株式投資信託など、継続して利益が見込める資産はなるべく早い段階で贈与することもひとつの方法です。贈与の後に発生した家賃収入や配当金などの利益は贈与された子どもや孫の財産になるだけでなく、高齢世代の資産を膨張させないメリットが期待できます。贈与を受けた人の財産を増やしながら、親の相続資産を圧縮できるため、効果的な節税方法です。

おわりに:相続税と贈与税は表裏一体。資産税は相続専門税理士に相談を

相続税と贈与税の一体化は、近年の税制改正で注目を集めている、重要な項目です。すぐには大掛かりな改正は行われないものの、長いスパンで緩やかな改正が行われ、いずれ一体化される可能性が高いと指摘されています。生前贈与はタイミングも重要であるため、早い段階で税理士に相談するのがおすすめです。

税理士法人レガシィは、50年以上の歴史がある相続専門の税理士法人です。相続専門としての長い歴史があり、そのなかで培った数多くのノウハウがあります。経験豊富な税理士が多数在籍しておりますので、相続についてのお悩み事がある方は、ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表