法定相続人って誰?確認の仕方や注意点、相続分についてわかりやすく解説

Tweet相続の手続きをすることになったとき、法定相続人はどのように決まり、誰が含まれるのか、よく知らない・分からないという方は多いのではないでしょうか。この記事では、相続する順番や割合がどのように決まるのか解説します。相続人に含まれる範囲について注意が必要な点もお伝えしますので、確認しておきましょう。

目次

法定相続人とは

まず「法定相続人」とは、被相続人(亡くなった方)の遺産を相続する権利を持つ人のことです。法定相続人の範囲に含まれるのは、

- 被相続人の配偶者(夫もしくは妻)

- 被相続人の血族(子などの直系卑属、親などの直系尊属、兄弟などの傍系血族) です。

そして、この中から相続の対象となる人を決めていく優先順位(相続順位)がありますので、上記にあげた関係の方々全員が法定相続人になれるわけではありません。このような法定相続人の範囲や優先順位も民法で定められているのです。では具体的にどんな風に法定相続人が決まるのかについては、次の章で解説します。

法定相続人の範囲と相続順位

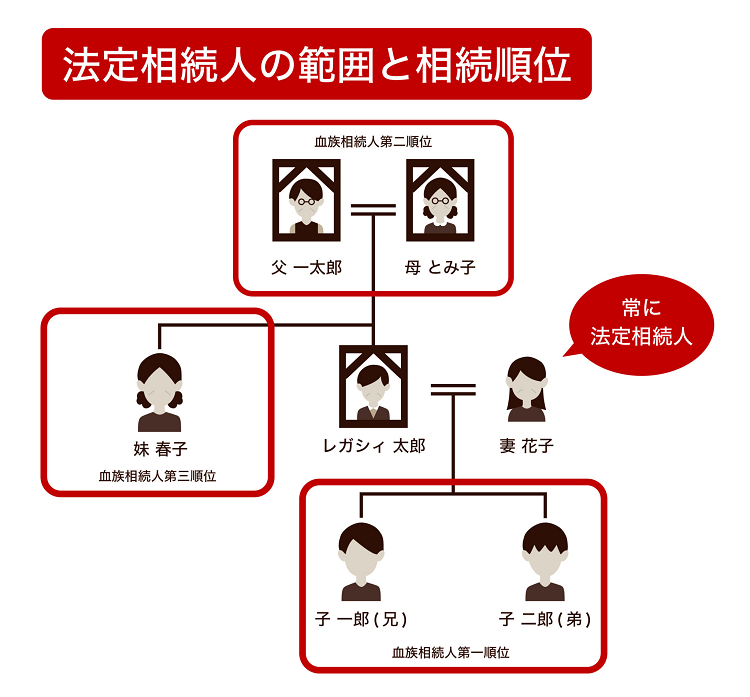

では法定相続人となる対象者と順番について、どのように決められるのか、ある家族を例として見ていきましょう。

【家族例】

夫:レガシィ 太郎

妻:花子

子:一郎(兄)、二郎(弟)

- レガシィ家は4人家族

- 太郎が亡くなった

- 太郎の両親(一太郎、とみ子)はすでに亡くなっている

- 太郎には春子という妹がいる

配偶者

法律上の婚姻関係にある配偶者は、常に法定相続人となります。今回の例でいうと、花子さんです。ただし、内縁の妻(事実婚)や離婚した元配偶者は、法定相続人になれませんのでご注意ください。

第一順位:子や孫(直系卑属)

配偶者以外の法定相続人は、3つの関係性に分けられます。一番に相続の対象となる第一順位は、亡くなった方の直系卑属(子や孫)です。つまり今回でいうと、子である一郎さんと二郎さんにあたります。この第一順位にあたる相続人が一人でもいれば、他の関係性の親族には相続権が与えられません。

太郎さんの子である一郎さんと二郎さんは、二人とも同じ順位の法定相続人です。もし相続発生時に子が亡くなっていた場合は、孫が法定相続人となります。これを代襲相続と呼びます。

例えば一郎さんは存命で、二郎さんは亡くなっていた場合を考えてみましょう。一郎さんと二郎さんにそれぞれ子がいる場合、法定相続人となるのは花子さんと、一郎さん、そして二郎さんの子(太郎さんにとっては孫)の3人が法定相続人になります。

第一順位の代襲相続はその制限がないので、二郎さんの子も亡くなっていたとしたら二郎さんの孫(太郎さんにとってのひ孫)というように、下の世代へ引き継がれていきます。これを再代襲といいます。

第二順位:親や祖父母(直系尊属)

第二順位にあたるのは、父母や祖父母などの直系尊属です。亡くなった方が子を持たなかった場合や子の方が先に亡くなっている場合に相続権を得ます。父母は、血のつながりがあっても、養い親(太郎さん自身が養子)でも、どちらも第二順位に含まれますが、配偶者である花子さんの父母は含まれません。

なお、親がなければ祖父母、曽祖父母とさかのぼって存命者が財産を受け取ります。

今回でいうと、一郎さんと二郎さんが子を持たずに太郎さんより前に亡くなっていて、太郎さんの親が存命の場合、法定相続人となる配偶者の花子さん、太郎さんの親(一太郎さん、とみ子さん)の3人が財産を受け継ぎます。

またあまりケースとしては多くありませんが、一郎さんと二郎さんが子を持たずにすでに亡くなっており、かつ太郎さんの親も亡くなっている場合、財産を受け継ぐのは花子さん(配偶者)と、太郎さんの祖父母です。

第三順位:兄弟姉妹(傍系血族)

第三順位は傍系血族と呼ばれる兄弟姉妹です。亡くなった方に子がいない、もしくはすでに亡くなっている、また親もすでに亡くなっている場合に、財産を受け継ぎます。こちらは血のつながりは求められません。太郎さんの親にとって養子にあたる人や、父親か母親かどちらかが同じ兄弟姉妹は、第三順位に含まれます。

傍系血族の特徴は、代襲相続が一代に限られることです。仮に太郎さんの子(一郎さん、二郎さん)がすでに亡くなっている場合、妹である春子さんが法定相続人となりますが、春子さんも亡くなっている場合には、その子(太郎さんの甥や姪)は代襲相続が可能です。しかし、甥や姪も亡くなっている場合、その子(太郎さんの姪孫)は相続人になれません(再代襲はしません)。

もしとみ子さん(太郎さんの母)が亡くなった後に、一太郎さん(太郎さんの父)が再婚して子(異母兄弟)ができた場合も、太郎さんにとっては兄弟姉妹にあたります。そのため、仮に第三順位の相続となった際には、法定相続人は妹の春子さんと異母兄弟の2人になります。

法定相続人の範囲は戸籍謄本で確認する

法定相続人に含まれる人は、戸籍に基づいて判断されます。相続手続きにおいては、被相続人(亡くなった方)の生まれた日から亡くなった日までの連続した戸籍謄本が必要です。元配偶者の子や認知した子など、法定相続人にあたる存在を調べます。漏れなく把握するためには、まず亡くなった時点の本籍地から取り寄せ、そこに記載されている以前の本籍地から、さらにたどって戸籍謄本を取り寄せるというように、生まれた時点の本籍地までさかのぼります。時間と手間を要する作業です。

法定相続人は相続税にも影響がある

法定相続人は、相続税にも関係があります。なぜなら、遺産を相続する際にかかる相続税の基礎控除額は【3,000万円+600万円×法定相続人の数】で計算されるからです。

例えば法定相続人が配偶者と子2人(合わせて3人)だった場合は【3,000万円+600万円×3=4,800万円】となり、亡くなった方の遺産総額が4,800万円を超える場合のみ、相続税がかかります。子が3人だと5,400万円で、さらに控除金額が増えます。

相続税の計算方法については、下記の記事もご覧ください。

法定相続人と遺言、どちらが優先される?

生前に遺言が残されていた場合は、基本的には法定相続人よりも遺言の内容が優先されます。遺言は、生前の最終的な意思を死後に実現させるために設けられた制度なので、被相続人は誰に財産を残すかを自由に決められます。親族以外の個人や法人へ財産を残すことも可能です。

遺族の生活保障への考慮から、配偶者や子、親といった一部の法定相続人には財産の一部を相続できる権利である「遺留分」が設けられています。例えば、遺言で法定相続人以外に財産を全部渡すよう指定されていたとしても、法定相続人である配偶者や子、親などは遺留分を請求し財産を取得することができます。

ただし、遺言は民法に規定された方式で行う必要があり、要件を備えていないものは無効です。

相続人ごとの相続する割合

遺言などで相続分が指定されていない場合は、「法定相続分」が起算配分の基準となります。法定相続分は、財産を受け継ぐ人の立場とその組み合わせによって割合が変化します。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者のみ | 配偶者 | すべて |

| 配偶者と子 | 配偶者 | 1/2 |

| 子 | 1/2 | |

| 配偶者と父母 (祖父母) | 配偶者 | 2/3 |

| 父母 (祖父、祖母) | 1/3 | |

| 配偶者と兄弟姉妹 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4 |

まず相続人が配偶者のみの場合は、当たり前ですが配偶者の法定相続分は100%になります。

次に相続人が配偶者と子の場合は、配偶者と子が2分の1ずつとなります。子が複数人いる場合はさらに均等に分けます。子が2人なら全体の4分の1、子が3人なら全体の6分の1がそれぞれの法定相続分です。

配偶者と、親や祖父母(直系尊属)が財産を受け継ぐ場合は、配偶者が3分の2、直系尊属が3分の1になります。直系尊属にあたる存在が複数人(実父母と養父母で最大は4人)いる場合は、3分の1をさらに均等に分けます。

財産を受け継ぐのが配偶者と兄弟姉妹の場合は、配偶者が4分の3、兄弟姉妹が4分の1になります。兄弟姉妹が複数人いるときは、4分の1を等分します。ただし、父母のどちらかが被相続人と異なる兄弟姉妹の法定相続分は、被相続人と同じ両親の子である兄弟姉妹の半分とされています。

この場合は法定相続人になる?ケース別に解説

相続人に該当するか判断する際に、注意すべきポイントがいくつかあります。相続のすべてに発生するケースとはいえませんが、間違いが起こらないよう理解しておくことが大切です。

養子の場合

養子は養子縁組の届出をした日から被相続人の実子と同じ扱いを受けます。養子には、普通養子と特別養子があり、相続の際に異なるのは、血のつながりがある親が亡くなったときに、法定相続人となるか否かという点です。

普通養子縁組は、血のつながりがある親との親族関係が維持されるので、法定相続人にあたります。特別養子縁組は、血のつながりがある親との親族関係が終了するため法定相続人とはならず、受けられるのは養親の相続のみです。

また、相続時に第一順位である養子が亡くなっている場合の代襲相続については、養子の子が生まれた時点によって相続できるか否かが決まります。養子縁組の前に生まれていた子は、養親と親族関係にないので、代襲相続できません。養子縁組の後に生まれた子は、直系卑属として代襲相続が可能です。

内縁の妻の子の場合

被相続人と法律上の婚姻関係にない、内縁の妻との間に生まれた子が相続人になるためには、被相続人である夫の認知が必要です。認知は生前に認知届を提出するか、遺言に残すことで可能です。

反対に、被相続人が内縁の妻である場合は、分娩の事実があれば母子関係が認められ相続人となるので、認知手続きは必要ありません。

胎児がいる場合

民法上、胎児はすでに生まれたものとして扱われるので、相続開始時にお腹にいた胎児は法定相続人になり得ます。ただし、流産、死産、中絶などとなった場合は、初めから存在しなかったものとされるため、相続はできません。

相続人が未成年の場合

未成年者は、法律行為をするためには法定代理人の同意を得るよう民法で定められているので、単独で相続を行えません。法定代理人は通常、親権者が務めます。相続の際は親権者と子で利益が相反する場合があるため、法定代理人に適しません。親権者と未成年者の双方が相続人である場合は、未成年者の利益を守るために、特別代理人の選定が必要です。親権者が相続人でない場合や、親権者が相続放棄している場合は利益相反のおそれがないため、法定代理人になることが可能です。また、遺産分割協議が行われず、法定相続分の通りに財産が受け継がれる場合は、特別代理人は必要ありません。特別代理人の選定は、子の住所地にある家庭裁判所へ申し立てることで行えます。

行方不明者がいる場合

行方が分からない法定相続人も、相続の対象となります。例えば、子のひとりが長年音信不通だからといって、相続の対象から外すことはできません。行方不明には、所在が分からない場合と生死が分からない場合の二通りがあります。

所在が分からない場合は、まず、戸籍の附票に記載されている住所に手紙を出すなど、連絡を取るよう努めることが求められます。どうしても連絡がつかない場合には、家庭裁判所に不在者財産管理人選任の申立てをします。不在者財産管理人に選ばれるのは、行方不明人と利害関係がない人物や、弁護士や司法書士などの専門職です。不在者財産管理人の主な権限は財産を保存することで、遺産分割協議への参加は権限を越えるため、家庭裁判所から「権限外行為許可」を得ることが必要です。

相続人にあたる人が、災害に巻き込まれたり、何年も消息が途絶えたりしている場合は、失踪宣言をする方法もあります。失踪宣言とは、災害から1年以上、もしくは生死不明となってから7年以上経過している場合に、家庭裁判所へ申し立てることにより、行方が分からない人を法律上死亡したものとみなす制度です。官報や裁判所の掲示板で、失踪人や関係者へ届け出が促され、定められた期間内に届け出がないと「失踪の宣告」がされます。

失踪宣言は時間がかかり、相続税の申告期限内に手続きが終わらない可能性が高いため、不在者財産管理人選任の申し立てが選ばれるのが一般的です

相続放棄をした場合

相続放棄とは、債権債務問わず財産全体について相続を拒否することをいいます。相続放棄するためには、相続の開始を知った日から3か月以内に家庭裁判所へ申し立てることが必要です。一度放棄をすると、取り消すことはできません。相続の放棄をした人は、初めから相続人ではなかったとみなされるので、代襲相続は発生せず、相続放棄をした人の子や孫は相続できません。相続放棄があると、他の人が相続する割合に変化が生じる場合があります。

例えば、配偶者と三人の子が相続人のケースで、子のひとりが相続放棄した場合は、子の法定相続分が三人での等分から二人での等分に変わります。相続放棄前はひとり6分の1だった子ひとりあたりの法定相続分が、4分の1に増加します。配偶者が得られる分は変動しません。

配偶者と子ひとりが法定相続人のケースでは、子が相続放棄をすると、第一順位の存在がいなくなるため、下位に相続の権利が移ります。

遺言書もなく、相続人もいない場合

法定相続人が全員亡くなっている場合や、生存していても全員が相続放棄を選んだ場合は、相続を指定する遺言がないと、相続人が不在となります。このような場合は、民法に規定された「相続人不存在」が適用され、家庭裁判所によって相続財産管理人が選任されます。相続財産管理人により、債権申出公告や相続人捜索の公告が行われても相続人が現れなかった場合、特別縁故者が家庭裁判所に財産分与の申し立てをできるようになります。家庭裁判所が定めた特別縁故者に対する財産分与が行われ、残余財産は国庫に納められます。

おわりに:法定相続人の確認は意外と時間がかかるので早めに準備しよう

「法定相続人」とは、被相続人の財産を受け継ぐ権利があると民法で規定された人のことです。法定相続人となる順番や相続の割合などは民法で規定されています。

また法定相続人は、相続税の基礎控除の金額にも関係してきます。相続税の申告・納税は、相続が発生してから約10か月が期限です。

法定相続人を明らかにするには、手間と時間のかかる手続きが必要ですので、時間に余裕がない方や手続きに関して不安がある方は、専門家の利用をおすすめします。

税理士法人レガシィは、50年以上の歴史がある、相続専門の税理士法人です。相続税申告実績累計は2.5万件を超え、節税や財産評価のノウハウを多く持っています。相続に関するお悩みは、ぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表