直系尊属とは誰を指す?その範囲と遺産相続との関係性を説明

Tweet直系尊属と書いて「ちょっけいそんぞく」と読みます。直系尊属とは、父母、祖父母、曽祖父母、高祖父母など直接の祖先の系列に当たる人のことです。似た言葉に直系卑属や傍系尊属などもあり、ややこしいところ。相続ではよく登場する言葉です。この項目では、直系尊属の範囲と、遺産相続にどのように関わってくるのかを解説します。

目次

直系尊属とは?

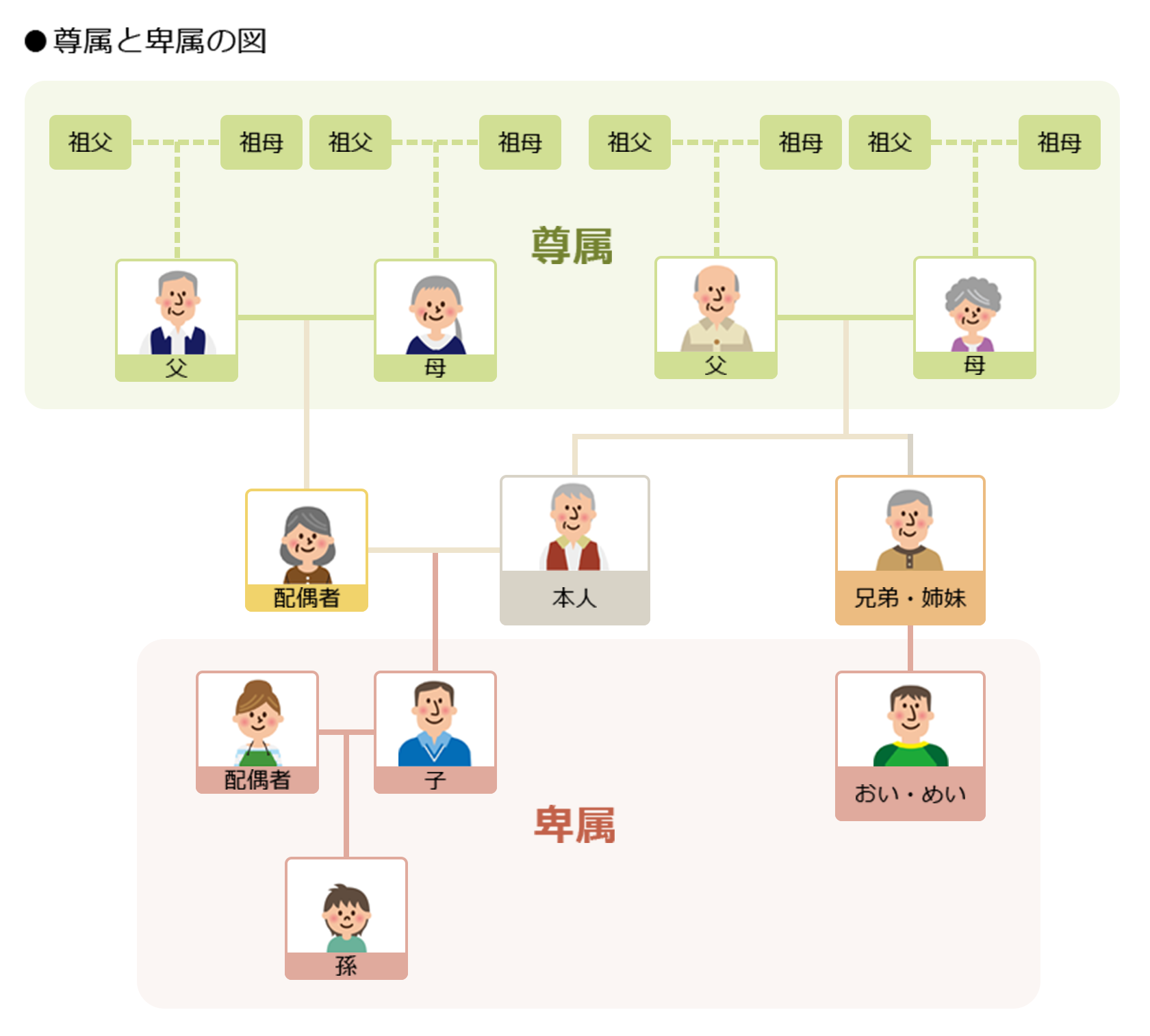

直系尊属とは、父母や祖父母など自分より前の世代に当たる、一直線につながる系統の親族のことです。これに対し自分よりあとの世代の子や孫、ひ孫などのことを直系卑属(ひぞく)といいます。なお、自身の配偶者は尊属や卑属には該当しません。

直系卑属について詳しく知りたい方は下記の記事もご覧ください。

「直系」の意味

直系尊属や直系卑属の「直系」とは、血筋が親子関係で一直線につながる親族のことです。

直系と対になるのが、「傍系」という言葉です。「傍系」とは同じ始祖を通じてつながる系統で、兄弟や従兄弟、叔父叔母などの横に枝分かれした系統のことです。

ちなみに親族とは、6親等以内の血族、配偶者、3親等以内の姻族(結婚によって結ばれた配偶者側の血族)のことです。

「尊属」の意味

「尊属」とは、父母や祖父母、曾祖父など自分よりも前の世代の血族のことです。「尊属」が自分より上の世代の血族であるのに対し、「卑属(ひぞく)」は自分よりもあとの世代に属する血族を指します。具体的には、子、甥姪、孫、曾孫などです。

「直系」と「尊属」を合わせて「直系尊属」

直系尊属とは、直系かつ尊属である人のことです。つまり、親族のうち、家系図で見た時に縦のラインに位置し、自分より前の世代となる父母、祖父母、曽祖父母、高祖父母など、直接の祖先にあたる人が直系尊属です。養父母も含まれます。

一方、自分の配偶者の直系尊属(義父母、義理の祖父母など)は、自分にとっては「姻族」に該当するため自分の直系尊属には含まれません。

姻族については、下記の記事で解説しています。参考までにご覧ください。

直系尊属の見極め方

直系尊属の範囲を解説します。

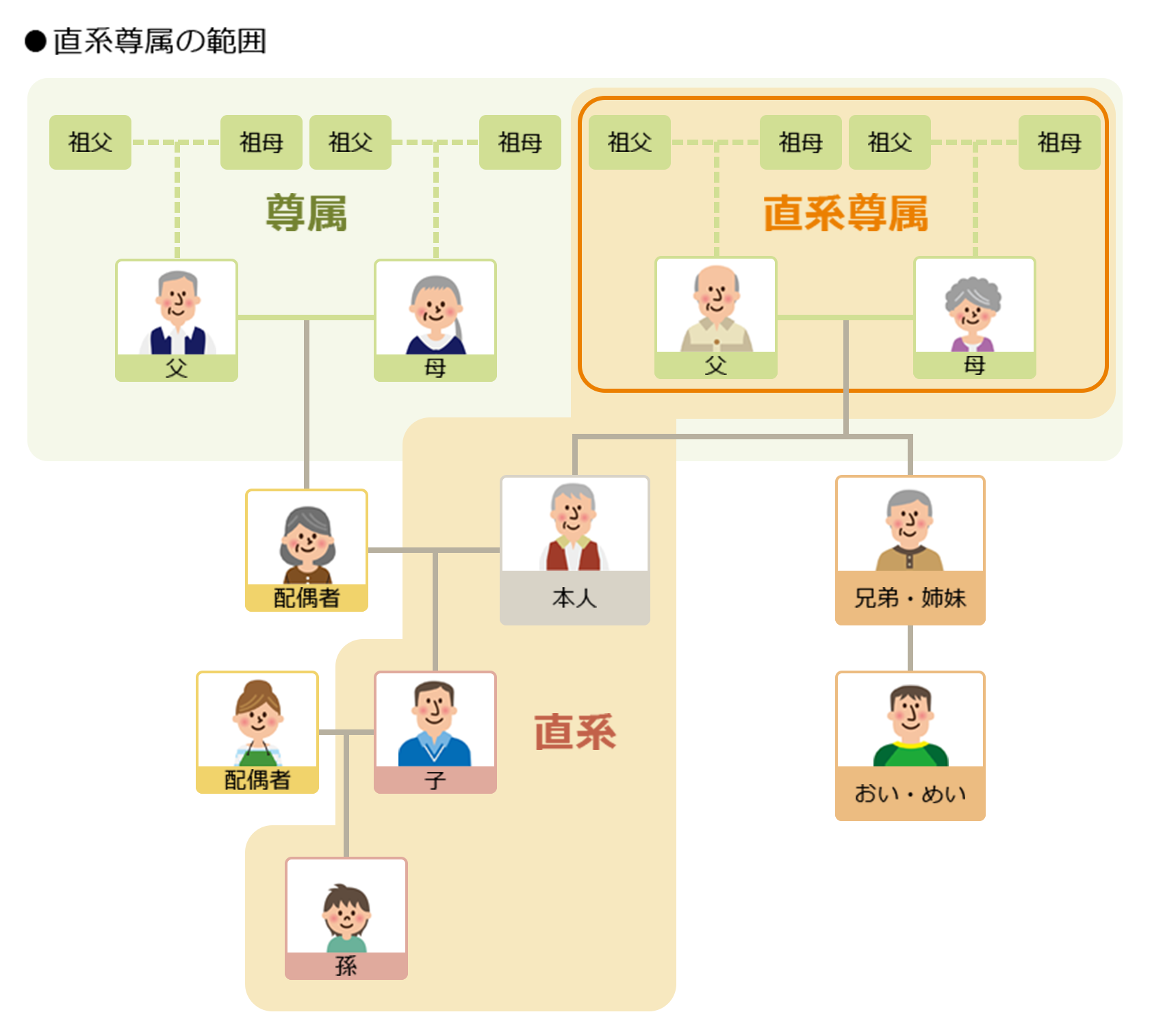

家系図でいえば、自分より前の世代で縦の流れに沿って遡ることのできる親族が直系尊属です。具体的には父母、祖父母、曽祖父母らを指します。さらに世代を戻れば、高祖父母、高祖父母の両親(五世の祖)、高祖父母の祖父母(六世の祖)までが直系尊属と呼ばれます。

父の両親(本人からすれば祖父母)、母の両親(本人からすれば祖父母)のどちらも直系尊属といえます。ただし配偶者は、親族ではありますが直系尊属とはいいません。

直系尊属が相続するケースとは?

相続でイメージしやすいケースといえば、子ども、つまり直系卑属へ遺産が渡るような場面かと思います。しかし、状況によっては直系尊属が相続人となるケースもあります。

まず、相続人になれる範囲と相続順位を見ていきたいと思います。

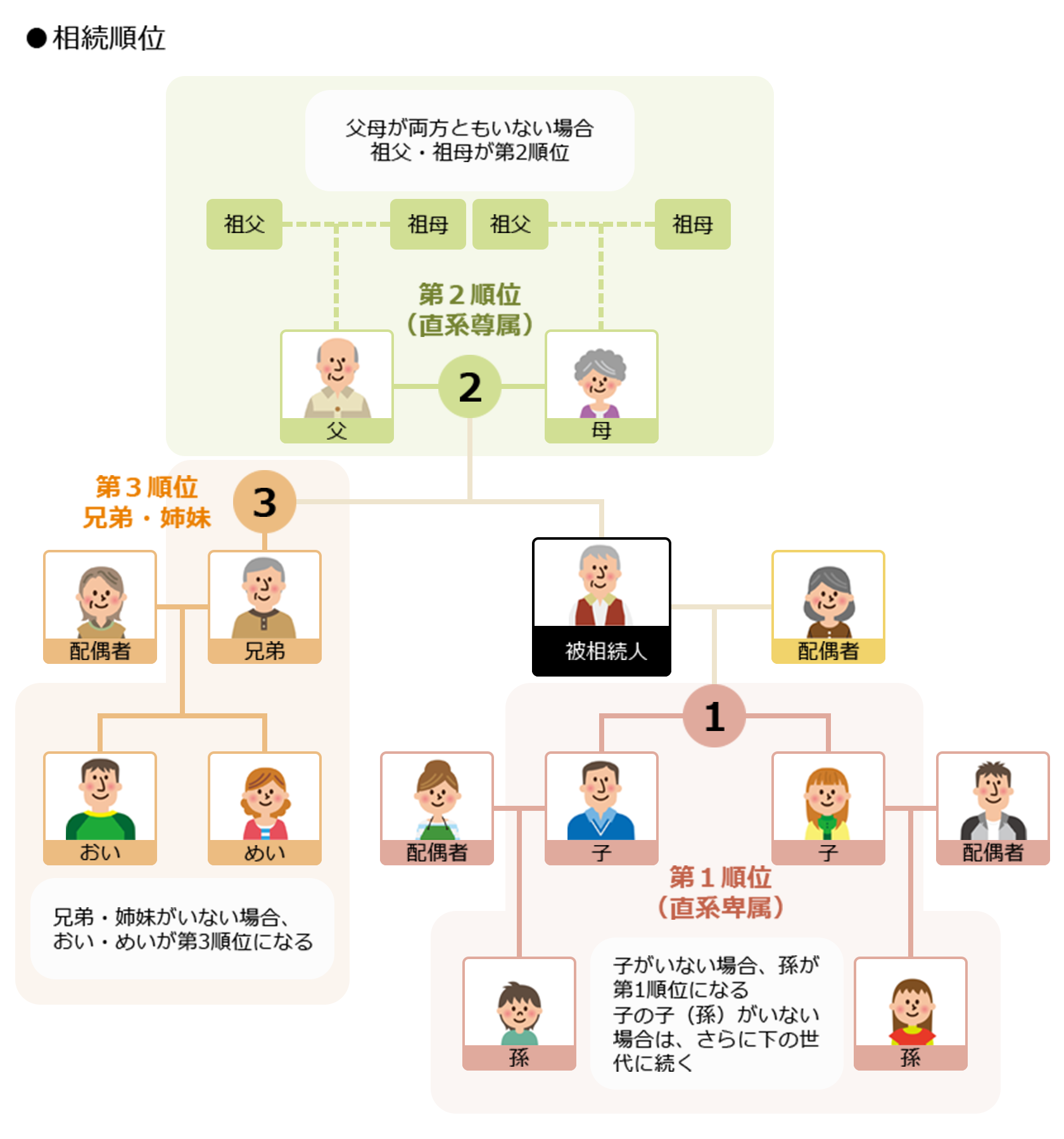

民法の規定により相続する権利をもつ人を「法定相続人」といいます。法定相続人になる人の範囲と順位は民法に定められています。

まず、亡くなった人(被相続人)の配偶者は必ず相続人となります。

配偶者以外の相続人には優先順位が決められており、これを「相続順位」といいます。優先順位が高いほうから「第1順位」「第2順位」「第3順位」です。

被相続人の配偶者=常に相続人

第1順位=直系卑属 子、子がいない場合は孫、子と孫がいない場合はひ孫

第2順位=直系尊属 父母、父母が両方ともいない場合は祖父母

第3順位=傍系血族 兄弟姉妹、兄弟姉妹がいない場合は甥・姪

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位は移動します。

被相続人から見た場合、父母、祖父母など直系尊属は第2順位になります。

第1順位の人がいなければ、第2順位である直系尊属に相続人が移るわけです。

具体的にどういうケースが考えられるのか、次からもう少し詳しく見ていきましょう。

なお、被相続人が遺言書を遺しており、それが正式のものと認められた場合、遺言が優先されます。遺言で両親に財産を相続させるとしていた場合は、子や配偶者がいても直系尊属に相続させることは可能です。ただし、遺留分を侵害するとトラブルになるケースもあるので注意してください。

遺留分については、こちらの記事もご覧ください。

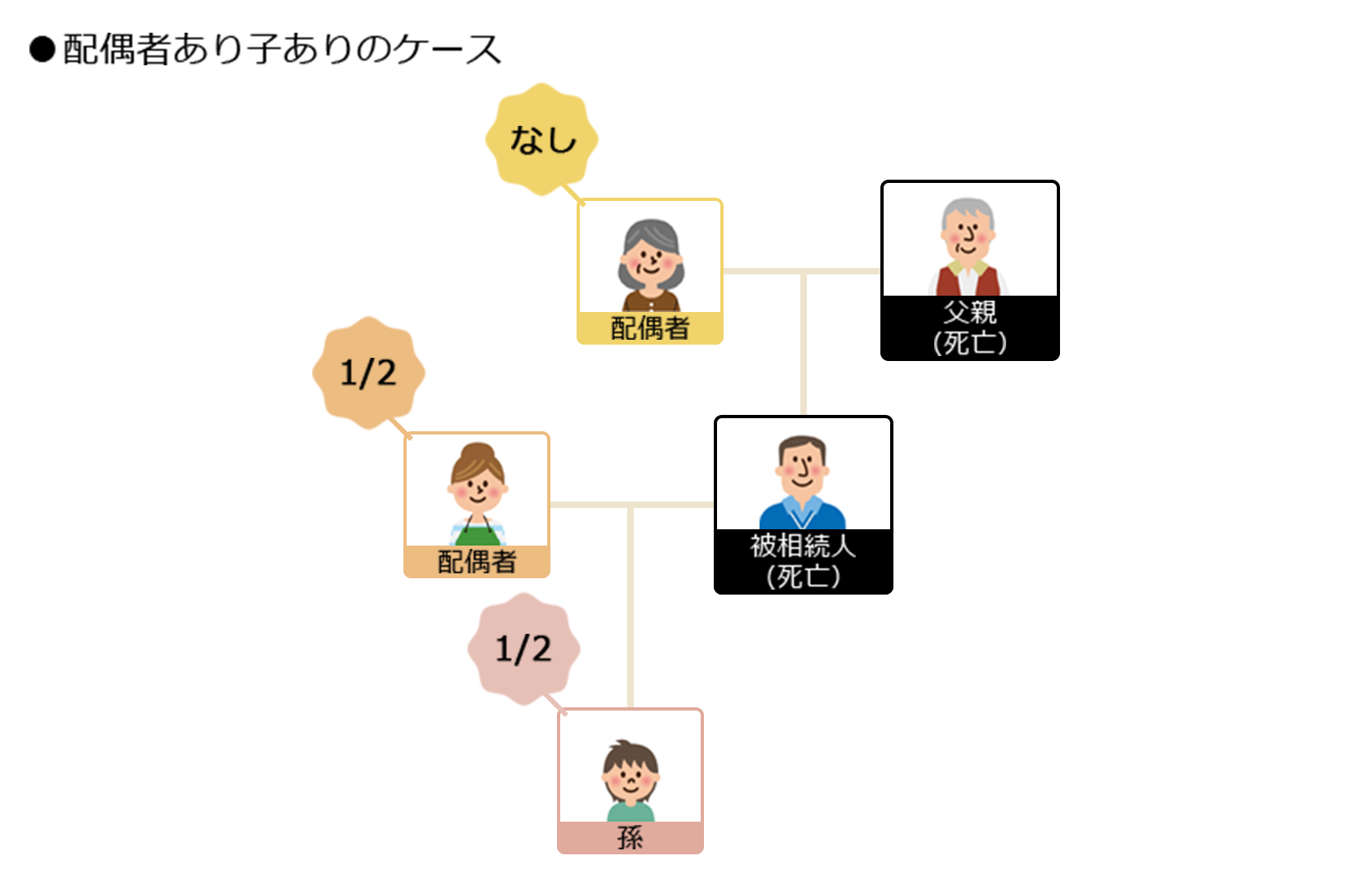

配偶者あり、子ありのケース

被相続人に配偶者がいる場合は、配偶者が常に相続人になります。配偶者に子どもがいれば、第1順位である子が相続人となります。この場合、第2順位である被相続人の親に相続権はありません。

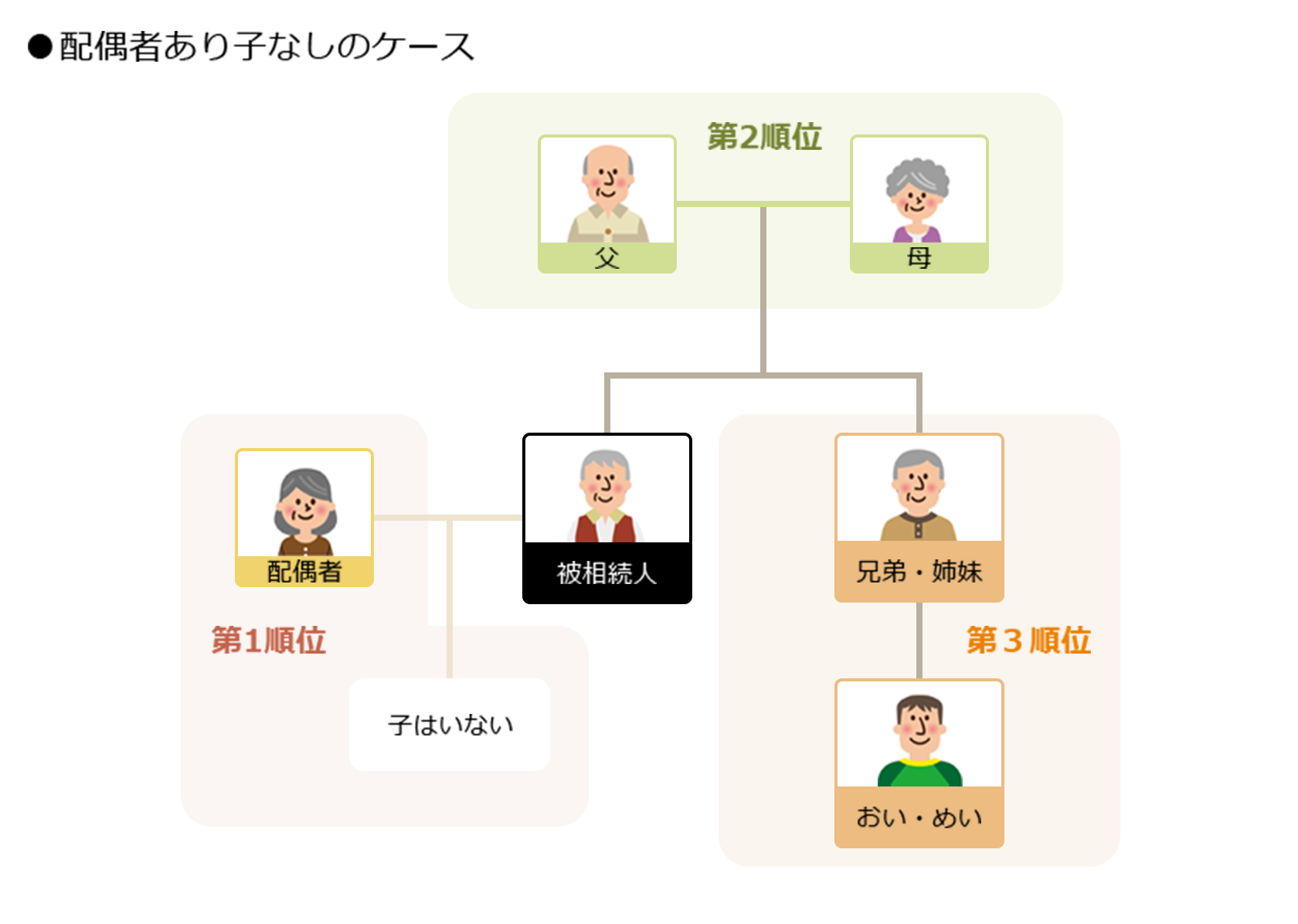

配偶者あり、子なしのケース

被相続人に配偶者がおり、子がいない場合は、配偶者と第2順位である父母が相続人となります。この場合の法定相続分は、配偶者が2/3、父母が1/3となります。父母が死亡しており、祖父母が健在であれば祖父母が相続人になります。一方、両親も祖父母も死亡している場合は、第3順位の兄弟姉妹が相続人となります。

独身のケース

被相続人が独身で配偶者も子もいない場合、第2順位の父母が相続人となり、被相続人の財産をすべて譲り受けます。

親二人が健在の場合、相続分は一人あたり1/2となります。父母が亡くなっており、祖父母が健在であれば祖父母が相続人となります。

養子のケース

被相続人が養子の場合は、養父母が相続人になります。養親と養子は養子縁組をした時から、法律上の親子関係となります。被相続人となった養子に配偶者と子がおらず、養父母が健在であれば、養父母が相続人です。

このとき、養子である被相続人の実の両親はどうなるのでしょうか。それは、その養子縁組が「普通養子縁組」か「特別養子縁組」かで異なります。

「普通養子縁組」の場合、養子と実の両親の間の親子関係は存続します。したがって、被相続人が養子である場合、養父母と実父母が相続人となります。一方「特別養子縁組」の場合は実の両親との親子関係を断ち切ることになりますので、実父母は相続人にはなりません。

反対に養父あるいは養母が亡くなった場合、養母または養父と養子が相続人となります。養父母に実子がいた場合も養子同様、相続人となります。

相続順位についてもっと詳しく知りたい方は、下記の記事を参考にしてください。

第一優先に当たる「直系卑属」がいると相続はできない

被相続人に配偶者と第1順位の子がいる場合、第2順位である直系尊属の父母は相続できません。この順位は民法によって定められているため、当たり前ですが上位の相続人となる直系卑属がいる場合は、それより下の順位である直系尊属は相続人にはなれません。

直系尊属は代襲相続(だいしゅうそうぞく)ができない

本来相続人となるべき人が先に亡くなっている場合に、その人を飛び越えて下の世代が相続人となる制度を「代襲相続(だいしゅうそうぞく)」といいます。相続が発生するより前に被相続人の子(被代襲者)が亡くなっている場合であれば、その子(被相続人からすれば孫)や孫(被相続人からすればひ孫)が代襲相続します。

代襲相続ができる範囲は、第1順位と第3順位に限られており、第2順位である直系尊属は代襲相続ができないようになっています。

たとえば、配偶者と第1順位がおらず、被相続人の父親が亡くなっていて母親が健在の場合。仮に父親の両親が健在だったとしても、母親だけが相続人になります。ただし、もしも被相続人の両親がどちらも亡くなっていて、祖父母が健在の場合には、祖父母が一番近い直系尊属として独自に相続人となる場合はあります。

なお、被相続人の子については制限がなく何代でも続けることができる反面、兄弟姉妹の場合にはその子(甥姪)の代までという制限が設けられています。

代襲相続について詳しく知りたい方は、下記もご覧ください。

おわりに:家系図の縦の流れが直系尊属

直系は一直線につながった親子関係の系統のことです。直系尊属はそのなかでも自分より前の世代の血族を指します。具体的には、父母、祖父母、曽祖父母、高祖父母など直接の祖先の系列に当たる人です。家系図でいえば、自分より前の世代を縦の流れに沿って遡ることのできる親族となります。

直系尊属の民法上の相続順位は第2位となるため、いくつかのケースで相続人となります。たとえば被相続人に第1順位の子がいない場合は、直系尊属である父母が相続人となります。父母が死亡しており、祖父母が健在であれば祖父母が相続人になります。

離婚していたり、相続人の廃除があったりしたようなケースでは、気づきにくい第1順位がいるような場合もあると思います。判断に迷うようであれば、相続に強い税理士などに相談することをおすすめします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表