広大地判定の定義や広大地評価とは?広大地評価の改正による相続税への影響も解説!

Tweet相続した土地の評価額が最大で65%減額される「広大地評価」のことをご存じでしょうか? 節税効果の高いこの広大地評価は税制改正によって廃止されたのですが、一定の要件を満たせば令和5(2023)年10月31日まで適用することが可能となっています。

具体的には、平成29(2017)年12月31日までに土地を相続し、相続発生日から5年10か月以内に更正の請求を行うことで、広大地評価が適用できる可能性があります。

節税に有利な広大地評価およびその判定の詳細について解説いたします。

目次

広大地判定とは?相続した土地が「広大地」かを判定

「広大地」とは「その地域における標準的な宅地の面積よりも著しく面積が広大な土地」のことです。

もし、相続した土地が広大地として認められた場合は、国税庁が定める計算方法によって土地の評価額が最大で65%下がり、大きな節税効果を見込むことができます。

そのため、相続した土地が広大地に該当するかどうかの「広大地判定」は大変重要になってくるのです。

広大地の4つの定義を詳しく解説!

広大地の条件は、地域における標準的な宅地よりも著しく面積が広いことです。

その定義として国税庁は次のように定めています。

「その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で、都市計画法第4条第12項に規定する開発行為を行うとした場合に公共公益的施設用地の負担が必要と認められるものをいいます。

ただし、大規模工場用地に該当するもの及び中高層の集合住宅等の敷地用地に適しているものは除かれます。」

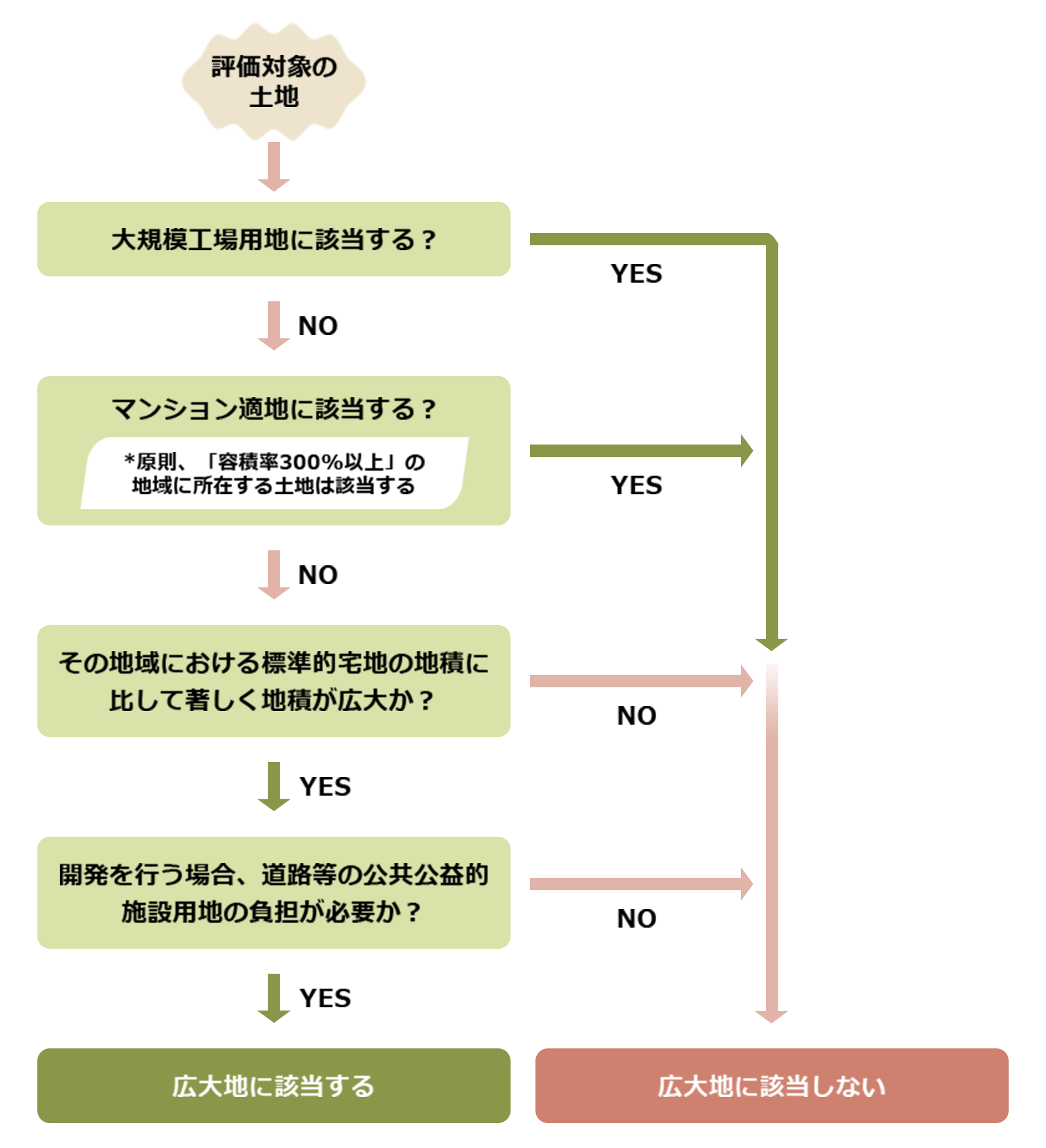

これは次の4点にまとめることができます。このすべてを満たした場合に、広大地として認定されます。

①その地域における標準的な宅地の地積に比べて著しく地積が広大な宅地である

②開発行為を行う場合に、道路など公共公益的施設の負担が必要である

③大規模工場用地に該当しない

④中高層の集合住宅用の敷地(マンション等の敷地)に該当しない

それぞれについて解説していきましょう。

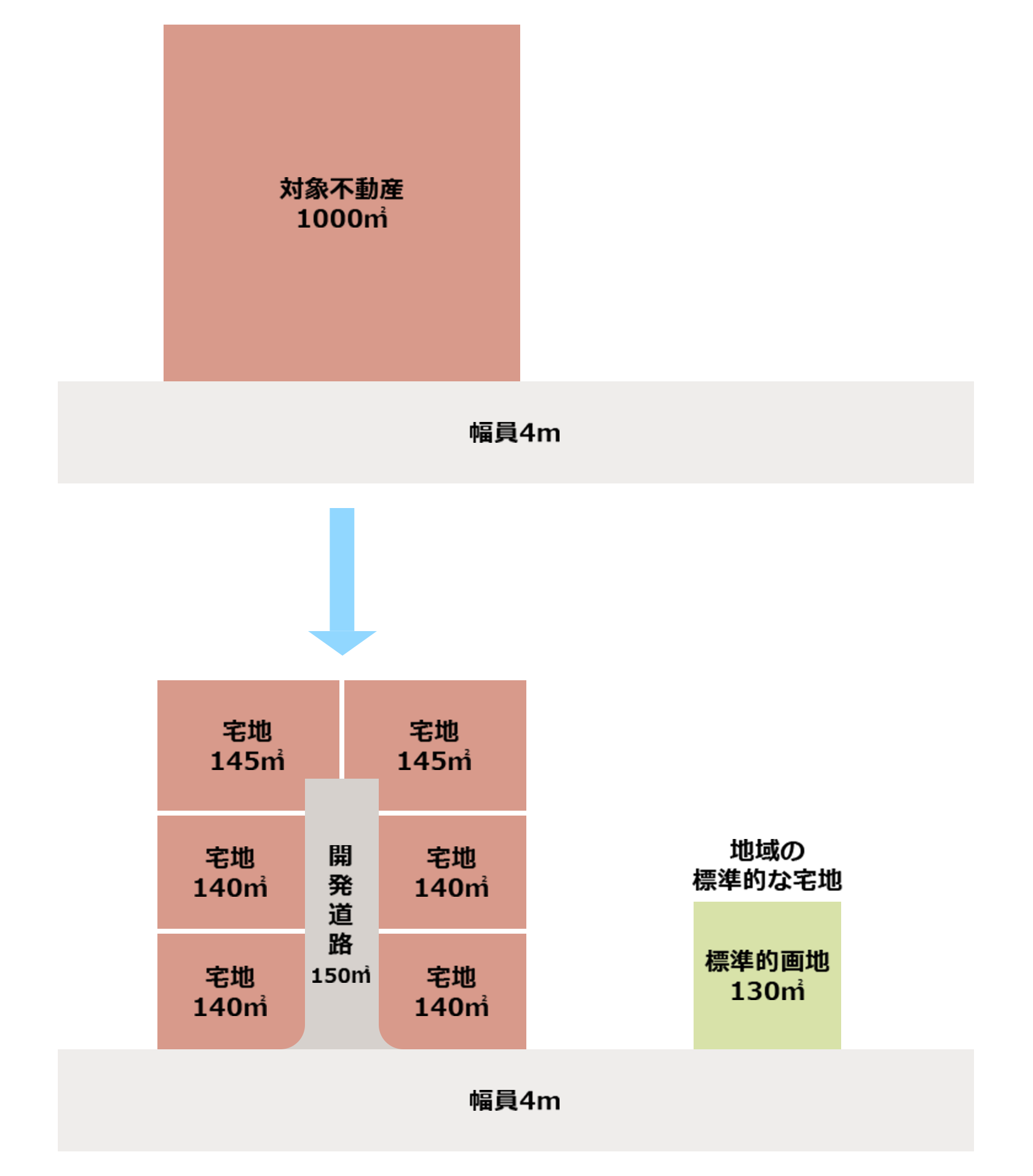

①その地域における標準的な宅地の地積に比べて著しく地積が広大な宅地である

ここで言う「その地域」とは「評価の対象となる土地の周辺の環境がおおむね同一と認められるひとまとまりの地域」のことです。

どこまでを「ひとまとまり」とするかは地域の状況によって異なるため、広大地判定においては行政区域や道路・鉄道・公園、自然状況などから総合的に判断します。

また「著しく地積が広大」について「何㎡から広大とするか?」は原則として次の決まりがあります。

(1)市街化区域、非線引き都市化計画区域 ※(2)に該当するものを除く

市街化区域 三大都市圏…… 500㎡

市街化区域 それ以外の地域 ……1,000㎡

非線引き都市化計画区域……3,000㎡

(2)用途地域が定められている非線引き都市化計画区域

市街化区域に準じた面積

ただし上記はあくまでも原則であって、必ずしもこのとおりになるわけではありません。

たとえば市街化区域 三大都市圏において500㎡以上の広さをもつ土地であっても、周辺の宅地の標準的な面積がそれ以上であれば広大地として判定されることは難しくなります。

②開発行為を行う場合に、道路など公共公益的施設の負担が必要である

広大地として判定されるためには戸建て住宅の分譲地として開発を行う際に「公共公益的施設用地の開発」の必要性が求められます。公共公益的施設用地はおもに「道路」と考えるとわかりやすいでしょう。

対象となる土地に複数の戸建て住宅を建てた場合、奥側の住宅の住民が出入りするために、その土地内に新たに道路をつくらなければならないケースがあります。これが公共公益的施設用地の開発に該当する代表的な例です。

③大規模工場用地に該当しない

大規模工場用地とは一団の工場用地の地上面積が5万㎡以上のものを指します(ただし、路線価地域においては大工場地区として定められている地域に所在するものに限ります)。

また、工業専用地域(コンビナートや工場団地を想定した工業地域)では住宅の建築は不可となっているため、広大地には該当しないことになります。

ただし、工業地域や準工業地域は広大地判定の対象となります。たとえば工業用地であっても、戸建て用地としてのニーズが高まっており、実際に戸建ての分譲事例がある場合がそれに該当します。

④中高層の集合住宅用の敷地(マンションなどの敷地)に該当しない

「中高層の集合住宅」は原則として地上階数3以上の分譲マンション・賃貸マンションなどが該当します。

相続した土地が中高層の集合住宅用の敷地に適しているかどうかの判断は周辺の住宅環境によって異なってきます。たとえば周囲が戸建てのみでマンションなどが建っていない住宅環境であれば広大地として判定される可能性が高くなります。

広大地判定のフローチャート

ここまでおさえた4つのポイントを基に、相続した土地が広大地に該当するかどうかは次のフローチャートが参考になります。ぜひご活用ください。

広大地判定されたらどうなる?相続税の減税制度も!

相続した土地が広大地として判定されると、相続税の土地評価額が減額されます。これを「広大地評価」と言いますが、そのことで大きな節税効果が見込まれることになります。土地評価額の減額ですが、最大で65%になります。

広大地評価額の計算方法を二つのステップで解説!

相続した土地が広大地であることがわかれば、次にどれだけ土地評価額が減額できるのかを計算することになります。

広大地評価額の計算方法はとても簡単です。次の式で導き出すことができます。

【広大地評価額=広大地の面する路線価×広大地補正率×広大地の地積】

二つのステップで解説しましょう。

①広大地補正率を算出する

広大地評価額を導き出すには、まず「広大地補正率」を算出する必要があります。

広大地補正率の計算式は以下になります。

【広大地補正率=0.6−0.05×広大地の地積÷1,000㎡】

たとえば500㎡の土地であれば広大地補正率は次のようになります。

【0.6−0.05×500㎡÷1,000㎡=0.575(42.5%減額)】

1,000㎡=0.55(45%減額)

2,000㎡=0.50(50%減額)

3,000㎡=0.45(55%減額)

4,000㎡=0.40(60%減額)

5,000㎡=0.35(65%減額)

②広大地評価額を算出する

広大地補正率を算出した後は、先ほどの広大地評価額の計算式【広大地評価額=広大地の面する路線価×広大地補正率×広大地の地積】を使って評価額を導き出します。

たとえば路線価が20万円で、相続した土地の広さが1,000㎡とすると、

【20万円×0.55×1,000㎡=1億1,000万円】

となります。

土地を相続した場合、多くは【路線価×地積】で計算するので、上記の例では

【20万円×1,000㎡=2億円】

となります。

広大地評価であれば1.1億円に対して課税されますが、そうでない場合は2億円が課税対象額となるわけです。

これは広大地評価によって9,000万円(2億円ー1.1億円)が課税対象から取り除かれたという言い方もできます。

相続した土地が広大地として判定されることがいかに大きな節税効果を生み出すかがおわかりになるでしょう。

広大地評価の対象や広大地評価に代わる制度とは?

これまで解説してきた広大地評価は平成29(2017)年度の税制改正によって廃止されました。

ただし、一定の要件を満たすことで広大地評価を活用することが可能です。

また、広大地評価に代わって「地積規模の大きな宅地の評価」が新たに設けられました。

広大地評価が廃止!税金を還付請求できることも

広大地評価は平成29(2017)年度の税制改正によって廃止され、これを受けて広大地評価の対象は平成29(2017)年12月31日までに相続が発生した場合となりました。

ただし、広大地評価をせずに相続税を払ってしまった方は、払いすぎた税金が還付される「更正の請求」を行うことが可能です。

還付請求ができる期間は申告期限後5年以内(相続発生日から5年10か月以内)です。もし平成29(2017)年12月31日に相続が発生したなら、令和5(2023)年10月31日までが還付請求期間となります。

500㎡以上の土地を相続したにもかかわらず、広大地評価を行わなかったという方は、あらためて確認してみることをおすすめします。

広大地評価に代わる制度は?地積規模の大きな宅地の評価

広大地評価に代わって設けられたのが「地積規模の大きな宅地の評価」。平成30(2018)年1月1日以降の相続から適用されています。

こちらも広大地評価と同様に、面積が著しく広い土地の評価額を減額できる制度ですが、適用要件がより明確になりました。

広大地の場合、適用要件にあいまいな部分が少なくなかったため、資産税に明るくない税理士では正しい判断を行うことが難しいこともありました。そのため、広大地評価を適用できる土地であるにもかかわらず、適用されなかったケースも多かったのです。

また、広大地補正率は土地の形状を考慮していなかったため、整形地であっても不整形地であっても同じ面積なら評価額が同じになっていました。

こうしたことを改善するために「地積規模の大きな宅地の評価」が設けられたわけです。

広大地評価の改正による影響は?減税対象外になる土地も!

広大地評価から地積規模の大きな宅地の評価に代わることで、相続税が増えるケースと減るケースが生じることになりました。

まずは増えるケースです。

広大地評価では中小工業地区の土地は適用の可能性がありましたが、地積規模の大きな宅地の評価では中小工業地区は対象外なので適用されません。

つまり、相続した土地が中小工業地区にある場合は相続税が増える可能性があることになります。

次に減るケースです。

広大地評価では幹線道路沿いに郊外型の大型店舗やマンションなどが建ち並ぶ普通商業・併用住宅の土地は適用の対象外となるケースが少なくありませんでした。しかし、地積規模の大きな宅地の評価では対象になりえるため、相続税は減る場合があります。

なお、地積規模の大きな宅地の評価の適用要件の詳細については国税庁のHPをご参照ください。

おわりに:広大地判定は相続税額に関わる重要なもの

今回の記事では広大地評価の概要や広大地としての判定基準、広大地評価の計算方法、広大地評価に代わる新たな制度「地積規模の大きな宅地の評価」などについて解説いたしました。

広大地評価は相続した土地の評価額が最大で65%も減額される節税効果の高い制度です。 税制改正によってすでに廃止されてしまったとはいえ、完全に使えなくなったわけではありません。

一定の要件を満たすことで令和5(2023)年10月31日までは適用の可能性が残っていることはこの記事でふれたとおりです。

広大地評価を活用すれば、すでに納めた相続税の還付を受けることは可能であり、その額は決して小さくないと言っていいでしょう。心当たりのある方は今一度確認してみてはいかがでしょうか。

ただし、広大地評価に関しては不動産分野も含めた専門的な知識が求められてくるので注意が必要です。より効果的な節税につなげるためにも、専門知識の豊富な税理士に相談をすることをおすすめいたします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表