直系卑属(ちょっけいひぞく)とは誰を指す?遺産相続との関係性は?

Tweet直系卑属と書いて「ちょっけいひぞく」と読みます。簡単にいってしまえば、子や孫、ひ孫などの自分の子孫を指す言葉です。直系卑属に含まれる人がいるのであれば相続人になる可能性が高く、相続を知るうえで非常に大切な考え方です。ここでは直系卑属の範囲、遺産相続との関係性を詳しく説明します。

目次

直系卑属とは?

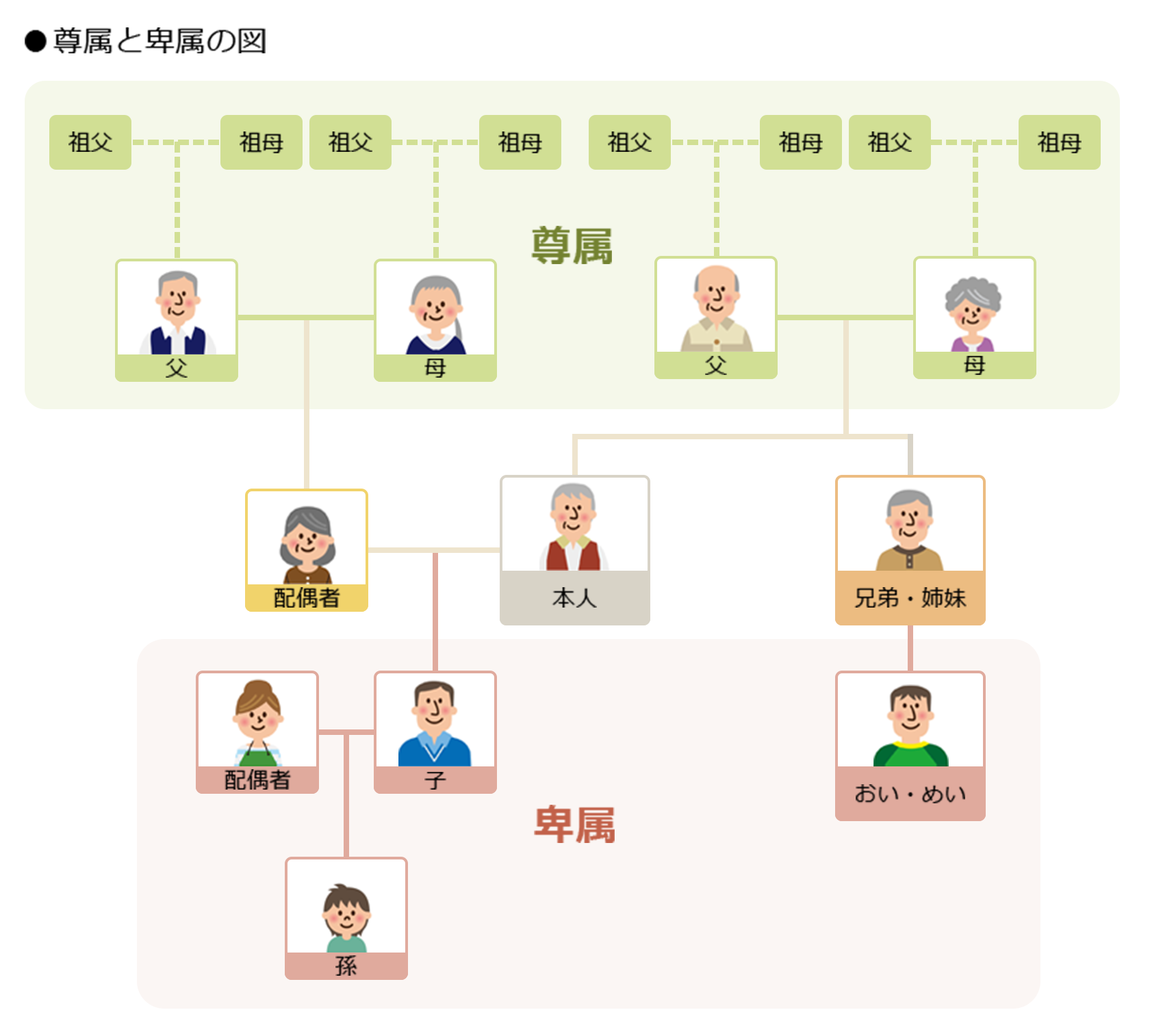

直系卑属とは、子や孫、ひ孫など、自分よりあとの世代にあたる、直通する系統の親族のことです。これに対して、父母や祖父母など自分より前の世代で、直通する系統の親族のことを直系尊属(そんぞく)といいます。なお、自身の配偶者は尊属や卑属には該当しません。

直系尊属について詳しく知りたい方は「直系尊属(ちょっけいそんぞく)」とは誰を指す? その範囲と遺産相続との関係性を説明をご覧ください。

「直系」の意味

直系尊属や直系卑属の「直系」とは、血筋が一直線に親子関係でつながる親族のことです。

直系と対になるのが、傍系という言葉です。傍系とは同じ始祖を通じてつながる系統で、兄弟や従兄弟、叔父叔母などの横に枝分かれした系統のことです。

ちなみに親族とは、6親等以内の血族、配偶者、3親等以内の姻族(結婚によって結ばれた配偶者側の血族)のことです。

「卑属」の意味

卑属とは、自分よりもあとの世代に属する血族のことをいいます。つまり、子や甥姪、孫、ひ孫などの子孫に当たる人のことです。

卑属が自分よりあとの世代であるのに対して、尊属は自分よりも前の世代に属する血族を指します。具体的には父母や祖父母、曽祖父母などです。

「直系」と「卑属」を合わせて「直系卑属」

直系卑属とは、直系かつ卑属である人のことです。

つまり、親族のうち、家系図で見た時に縦のラインに位置し、自分よりあとの世代となる、子や孫、ひ孫など、直接の子孫にあたる人が直系卑属です。なお、配偶者は含まれません。

直系卑属の見極め方

直系卑属の範囲を解説します。

家系図でいえば、自分よりあとの世代を縦に下っていくことのできる親族が直系卑属です。具体的には子や孫、ひ孫などを指します。

まだ生まれていない胎児についても直系卑属に含みます。相続では、相続が始まった段階で胎児も生まれているものとして扱うからです。

養子も養子縁組があった段階から直系卑属として扱われることになります。ただし、養子の子については直系卑属に含める場合と含めない場合があります。含めるのは、養子の子が生まれたのが、養子縁組より後の場合。すでに子どもがいる状態で養子縁組をした場合、養子の子は養父母の直系卑属とはなりません。

また、ほかに判断が分かれるケースとして、非嫡出子の場合があります。

非嫡出子とは、婚姻関係にない男女から生まれた子のことです。非嫡出子の場合は、認知された時から直系卑属に含むことになります。

直系卑属が相続するケースとは?

具体的に直系卑属が遺産相続するケースを見ていきましょう。

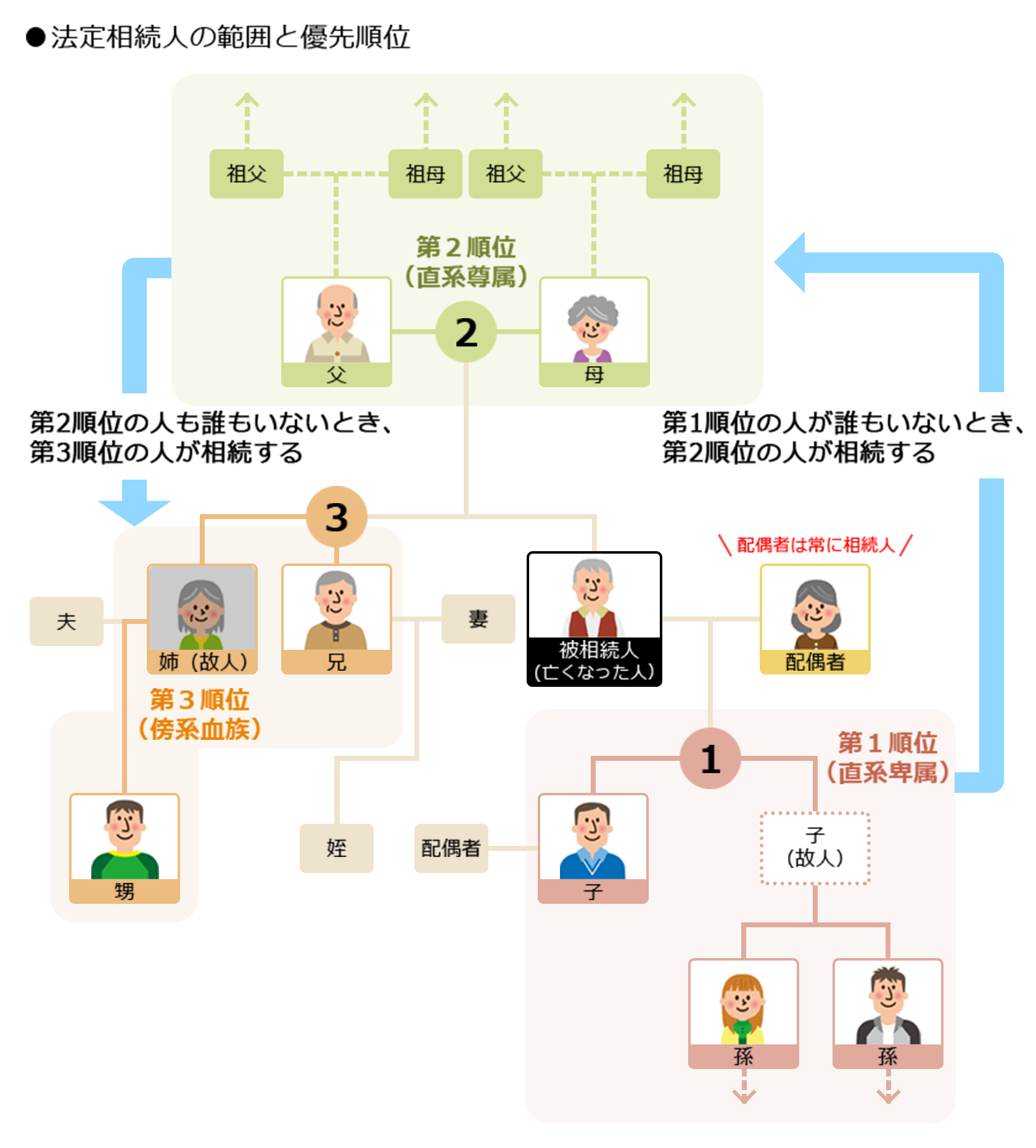

直系卑属は第1順位なので、被相続人の配偶者が健在であってもなくても、多くのケースで相続人となります。

子が相続するケース

被相続人の子は第1順位なので、被相続人の遺書がない場合は、問題なく遺産を相続できます。たとえば相続人が配偶者と子の場合、相続分は配偶者が2分の1、残りの2分の1を子の人数で等分します。子が二人なら、子一人分の相続分は4分の1となります。

遺留分を請求できる相続とは?

ただし、遺言書がある場合には遺言書の内容が優先されます。つまり、遺言書で子以外が財産を取得することになっていると、いくら子であっても財産を取得することはできません。

しかしこの場合、子は「遺留分」を使って財産を受け継ぐことができます。遺留分とは、民法で定められた最低限相続できる相続分のことです。

遺留分は、被相続人の配偶者、直系卑属(子、孫、ひ孫など)、直系尊属(父母、祖父母、曾祖父母など)に認められています。

遺留分侵害額請求権は、あくまでも遺留分権利者に与えられた権利なので、請求するか否かは本人の自由です。請求には「遺留分侵害額請求」という手続きが必要です。

請求しなければ金銭を受け取ることはできませんし、遺留分権利者が、相続の開始及び遺留分を侵害する贈与または遺贈があったことを知った時から1年間権利を行使しないまま放置をすれば時効となります。

遺留分権利者ごとの遺留分は次のようになっています。

| 子 | 配偶者 | 直系卑属 | |

|---|---|---|---|

| 子 | 1/2 | ‐ | ‐ |

| 配偶者.子 | 1/4 子が複数なら更にここから等分に割ります |

1/4 | ‐ |

| 配偶者.直系卑属 | ‐ | 2/6 | 1/6 2人なら等分 |

| 直系卑属 | ‐ | ‐ | 1/3 |

遺留分について詳しく知りたい方は「相続人の遺留分とは? 法定相続分との違いや割合・計算方法を徹底解説!」をご覧ください。

子の相続廃除または相続欠格とは?

ほかに子が相続人になれないケースとしては、廃除と欠格となっている場合が挙げられます。 相続廃除とは、被相続人の意思によって相続人の相続権を奪うことができる制度です。被相続人が生前に、もしくは遺言書によって行うことが可能です。

被相続人に対して

- 虐待をした、

- 重大な侮辱を加えた、

- そのほかの著しい非行(被相続人の財産を浪費、多額の借金を返済させたなど)があった

などの場合に適用されます。相続廃除となった者は、たとえ直系卑属はであっても相続の権利はありません。また、相続人の遺留分も認められません。

また、相続欠格という場合もあります。

被相続人やほかの相続人を殺害もしくは殺害しようとして刑に処せられた者、遺言書の破棄や隠ぺい・偽造を行った者、詐欺や脅迫で被相続人に遺言をさせたり、撤回させたりといった不正行為があった者は相続権を失います。これが「相続欠格」です。

孫が相続するケース

子が相続人となるケースはわかりやすいと思います。では、ほかの直系卑属、おもに孫が相続するケースにはどのようなものがあるのでしょうか。

まず、被相続人の遺言書に「孫に相続させる」と記されていれば、孫は受遺者として財産を取得することができます。この場合は、遺言により人に遺言者の財産を無償でゆずる「遺贈」という扱いです。

被相続人の一親等の血族(代襲相続人となった孫を含む)および配偶者以外の人が遺贈によって財産を取得した場合、相続税額に2割が加算されます。子が相続する場合より税金がかかってしまう可能性があるということです。

遺言書がない場合は、法定相続順位に従って相続人が決まります。孫が相続するのは、被相続人の子が先に亡くなっており、孫がその代わりに相続する場合です。亡くなっている相続人の代わりに相続することを「代襲相続」といいます。

このケースでは、孫の相続分は被相続人の子(孫からすれば親)と同じ2分の1です。孫が2人いれば、それぞれの孫の相続分は4分の1ずつとなります。

代襲相続について詳しく知りたい方は「「代襲相続(だいしゅうそうぞく)」とは? 対象となる人と発生するタイミング」をご覧ください。

直系卑属の相続割合

直系卑属の相続割合を説明します。直系卑属の法定相続順位は第1順位なので、配偶者がいる場合、相続割合は2分の1となります。

| 相続人の構成 | 相続人 | 法定相続分 |

|---|---|---|

| 配偶者と子 | 配偶者 | 1/2 |

| 子 | 1/2 |

相続人となる直系卑属が複数いる場合には、相続分である1/2をさらに人数で割った割合が各自の相続分になります。子が二人いれば1/4ずつになるということです。 なお、配偶者がいない場合は相続財産のすべてが直系卑属の相続分となります。子が二人いれば1/2ずつになります。

直系卑属が代襲相続をすると何代も続く

被相続人の子がすでに亡くなっていて、その子(被相続人の孫)がいた場合、代襲相続が発生するというのは先ほど説明したとおりです。では、その被相続人の孫が亡くなっていた場合にはどうなるのでしょうか。

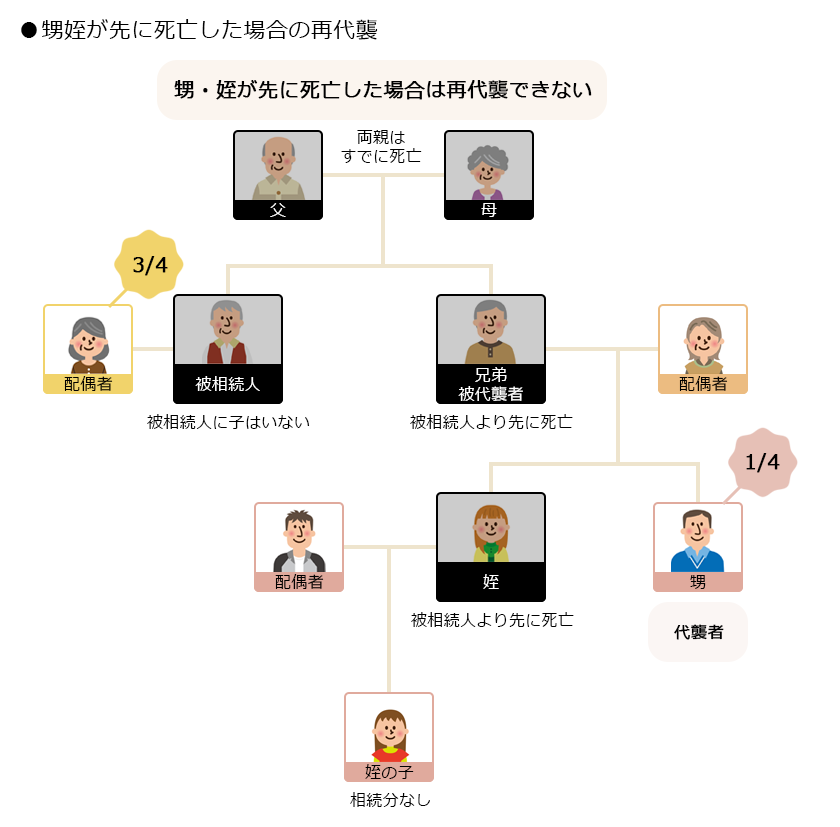

直系卑属における代襲相続は、何代でも続けることができます。つまり、孫からひ孫へ、ひ孫から玄孫へと続くのです。孫からひ孫への代襲相続を再代襲といいます。

混同しやすいケースとして、第3順位である兄弟姉妹が法定相続人となる場合です。第3順位でも代襲相続は起こりますが、再代襲は起こりません。

兄弟姉妹が先に亡くなっている場合、被相続人から見た甥・姪までが代襲相続できる限度です。

おわりに:直系卑属とは親子関係で結ばれた自分より後の世代の人

直系は一直線につながった親子関係の系統のことです。直系卑属はそのなかでも自分よりあとの世代の血族を指します。具体的には、子や孫、ひ孫など直接の子孫にあたる系統の人です。家系図でいえば、自分よりあとの世代を縦の流れに沿って下っていくことのできる親族となります。

直系卑属の民法上の相続順位は第1位となるため、多くのケースで相続人となります。

離婚していたり、相続人の廃除・欠格があったりしたようなケースでは、気づきにくい直系卑属がいるような場合もあると思います。判断に迷うようであれば、相続に強い税理士などに相談することをおすすめします。

直系尊属と混同してしまう方もいるようですので、「直系尊属(ちょっけいそんぞく)」とは誰を指す? その範囲と遺産相続との関係性を説明も併せてご確認ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表