不整形地とは?4種類の評価方法や評価額の計算方法を解説

Tweet形がいびつな不整形地の評価額を計算する方法は複雑です。本記事では基本的な計算方法や注意点について解説しています。ただし、個別のケースでは本記事の記載内容と手続きや書類が異なる可能性があります。判断できない場合は、専門家への相談をおすすめします。

目次

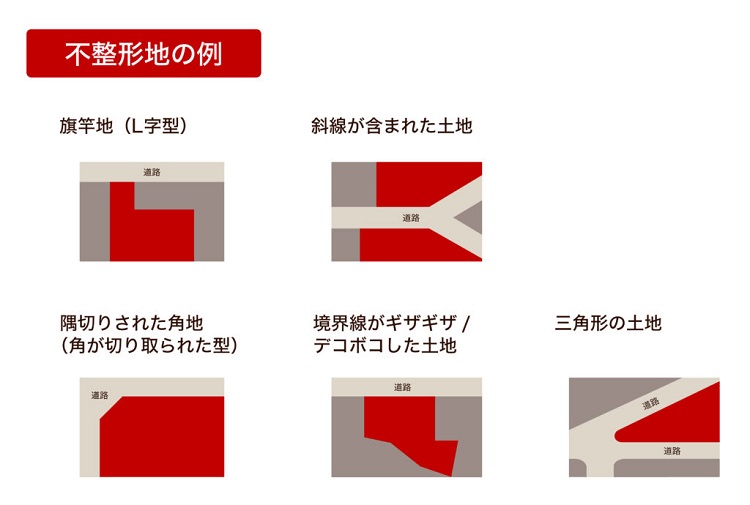

不整形地とは「長方形や正方形でない土地」のこと

形状が整っており、使い勝手のよい土地を整形地と呼ぶのに対し、整形地以外の、境界線がデコボコに歪んでいたり、斜めになっていたりする土地のことを不整形地と呼びます。

形状が整っており、使い勝手のよい土地を整形地と呼ぶのに対し、整形地以外の、境界線がデコボコに歪んでいたり、斜めになっていたりする土地のことを不整形地と呼びます。

例えば、以下のような土地が該当します。

- 旗竿地(L字型)

- 一部斜めの線が含まれた土地(台形・平行四辺形型)

- 隅切りされた角地(角が切り取られた型)

- 境界線がギザギザ・デコボコした土地

- 三角形の土地

使い勝手に問題があって、利用価値が下がってしまうため、評価額が低くなったり、時には売却自体が難しかったりする場合もあります。

不整形地の評価の考え方

不整形地において、相続税や贈与税を計算する際には、基本的に「路線価方式」または「倍率方式」で土地の評価額を算出します。路線価が設定されている土地の場合には路線価方式で、設定されていない場合は倍率方式で計算することになっています。

路線価方式

路線価とは、土地の評価額を求める際に用いられる、主要道路につけられた1平方メートル(平米)あたりの価格のことを指します。不動産鑑定士をはじめとする複数の専門家の意見を参考にして決定される1月1日時点の路線価が、その年の7月に国税局や税務署から発表されます。その路線価に、評価対象の土地面積をかけたものが相続税評価額となります。

しかしながら、算出された評価額には土地の使い勝手などは考慮されていません。実際には形状や位置、何本の道路に接しているのかなどの条件で土地の価格は変わってきます。そのため、評価額を出す際には路線価に一定の補正率をかけます。補正率には種類があり、土地の形状などによって適用する補正率を使い分けます。

詳しくは以下もご覧ください。

倍率方式

倍率方式では、土地の固定資産税評価額に、国税庁の「路線価図・評価倍率表」に記載された評価倍率をかけて土地の価格を算出します。補正率については、役所が固定資産税評価額を算定する際にすでに各種補正をしているため、倍率方式で算出された価格は一般的に、路線価のように補正されることはありません。

詳しくは以下の記事も参考にしてください。

路線価以外の土地評価

土地の価格にはそのほかにも「公示価格」や「実勢価格」、「固定資産税評価額」があります。公示価格は、国土交通省の土地鑑定委員会が、全国2万6,000か所(※2021年時点)ある標準地の1月1日時点における価格を3月に公示します。標準地は、代表性、中庸性、安定性、確定性の4条件を評価した「標準地選定の原則」によって選定されています。路線価と公示価格とでは後者の方が高く、路線価は公示価格の8割程度です。

実勢価格とは、いわゆる「時価」とされる価格です。そのときどきの取引価格によって変動していきます。取引価格は、公示価格を指標にして決められることも多いです。

また固定資産税評価額は、その名の通り、土地の固定資産税を決める際に用いられるものです。固定資産税評価額は、公示価格の7割程度です。

基本的な不整形地の評価額を計算する方法

不整形地の評価額の計算には、国税庁のサイトで公開されている「路線価図・評価倍率表」と「不整形地補正率表」とが必要です。

基本的な流れとしては、以下の手順で計算をしていきます。

① 対象の不整形地の路線価を調べる

② 不整形地を整形地とした場合の評価額を算出する

③ 地積区分・かげ地割合を求める

④ ③をもとに当てはまる不整形地補正率を求める

⑤ ②に④で出した補正率をかける

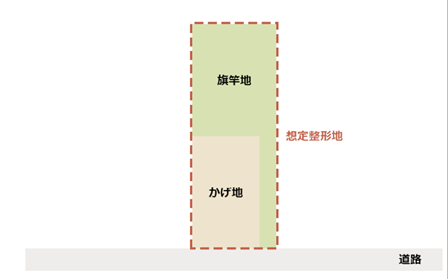

不整形地の評価額=想定整形地の評価額 × 不整形地補正率

不整形地の評価額は、整形地として想定される土地の路線価に、不整形地補正率をかけて算出します。そのため、まずは不整形地を整形地として想定した場合の土地の評価額を出していきます。

イメージとして、以下に旗竿地の例を掲載します。本来の土地の形は緑色の部分、想定整形地として想定し囲んだ部分は点線で表しています。黄色の部分は「かげ地」と呼ばれ、想定整形地の中の評価対象地以外の部分を指します。このかげ地についても、のちの計算で利用していきます。

想定整形地の評価額の計算には、路線価を利用します。国税庁のサイトで路線価を確認すると、道路に「400D」や「350C」などと記載されています。土地の価格に関係するのは数字の部分です(アルファベットは「借地権割合」の区分なので今回は解説を省略します)。400Dであれば400に1,000をかけた数値が路線価です。1平米あたり40万円になるので、例えば整形地の面積が170㎡であれば、評価額は【40万円×170㎡=6,800万円】です。

不整形地補正率は、地積区分とかげ地割合から算出

不整形地補正率を導き出すためには「地区区分」「地積区分」「かげ地割合」が必要です。

●不整形地補正率表

| 地区区分 | 高度商業地区、繁華街地区、普通商業,併 用住宅地区、 中小工場地区 | 普通住宅地区 | ||||

|---|---|---|---|---|---|---|

| 地区区分 | A | B | C | A | B | C |

| かげ地割合 | ||||||

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15% “ | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20% “ | 0.97 | 0.99 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25% “ | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30% “ | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35% “ | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40% “ | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45% “ | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50% “ | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55% “ | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60% “ | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65% “ | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

地区区分は、土地の利用状況を基準に国税庁が定めています。地積区分は土地の広さによって決まり、想定整形地内の欠けている土地がかげ地です。例えば「凹」の形状では、上部中央の欠けている部分がかげ地であり、想定整形地に占めるかげ地の比率(かげ地の面積÷想定整形地の面積)が「かげ地割合」です。

不整形地補正率は、

- 地積区分表でA/B/Cのどれに該当するのかを確認

- かげ地割合を求める

- 不整形地補正率表に当てはめる

ことで求められます。

地区区分は次の五つに分類されます。

- 高度商業(都市の中心部で商業施設が立ち並ぶ地区)

- 繁華街

- 普通商業、併用住宅

- 普通住宅

- 中小工場

それぞれの地積区分は以下の通りです。

●地積区分表

| 地積区分 地区区分 |

A | B | C |

|---|---|---|---|

| 高度商業地区 | 1,000m²未満 | 1,000m²以上 1,500m²未満 |

1,500m²以上 |

| 繁華街地区 | 450m²未満 | 450m²以上 700m²未満 |

700m²以上 |

| 普通商業·併用住宅地区 | 650m²未満 | 650m²以上 1,000m²未満 |

1,000m²以上 |

| 普通住宅地区 | 500m²未満 | 500m²以上 750m²未満 |

750m²以上 |

| 中小工場地区 | 3,500m²未満 | 3,500m²以上 5,000m²未満 |

5,000m²以上 |

例として、

- 路線価:145D

- 評価対象の土地面積:180㎡

- 想定整形地面積:380㎡

- 地区区分:普通住宅地区

で考えてみます。

想定整形地の価格は、【路線価145,000円 × 面積380㎡ =5,510万円】です。

次にかげ地の割合は、【(想定整形地の面積380㎡ - 不整形地の面積180㎡)÷(想定整形地の面積380㎡) × 100=52.631…%)となるので、かげ地割合は【50%以上、55%未満】です。

地積区分は普通住宅地区の500平米未満なので「A」となり、これらの項目を不整形地補正率表に照らし合わせます。計算例の条件では、不整形地の土地の価格は、【想定整形地の評価額5,510万円 × 不整形地補正率0.79 = 4,352万9,000円】です。

不整形地の評価方法は4種類

ここまでは基本的な不整形地の計算方法を見てきましたが、不整形地の中にはデコボコだったり、いびつな形だったりする土地もあるため、土地の状況によって計算が複雑になります。国税庁では計算方法として以下の4種類を定めています。

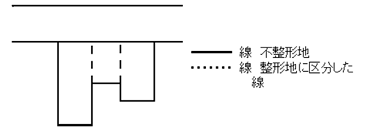

1. 不整形地を整形地のように分ける方法

1つ目は、L字型の土地のように、整形地に分割できる土地の評価に用いられる計算方法です。L字は二つの四角形に分割できるため、それぞれの面積を求めて合算すれば、土地全体の面積を算出できます。この方法は、土地の境界線が直線で構成されている凸や凹のような形状の土地の評価に適しています。

出典:国税庁「不整形地の評価―区分した整形地を基として評価する場合」

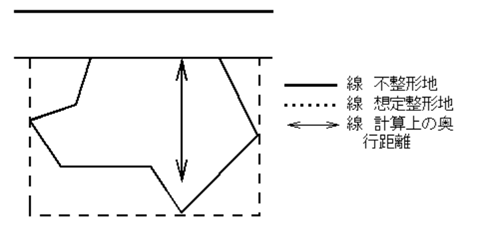

2. 不整形地の地積を「間口距離」で割って求めた「奥行距離」を用いる方法

不整形地の面積(地積)を道路に面する長さ(間口距離)で割り、奥行距離を算出します。この奥行距離は、実際の間口から一番遠くまでの距離ではなく、道路に接する長さと不整形地の面積とから導き出された理論値です。間口距離と、算出された奥行距離とから路線価を求め、これに奥行価格補正率表に記載された補正率をかけて価格を算出します。4種類ある計算方法のうち、最もよく使用されているのがこの方法です。

出典:国税庁「不整形地の評価―計算上の奥行距離を基として評価する場合」

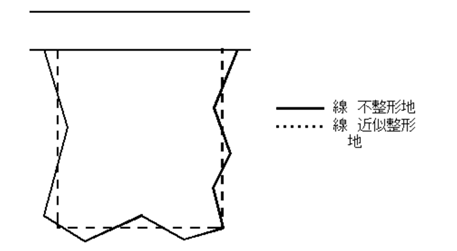

3. 不整形地に似た「近似整形地」を想定する方法

土地が整形地になったと仮定し(近似整形地)、近似整形地からはみ出た不整形地の面積と、近似整形地に含まれる面積とが等しくなるようにした整形地から価格を導き出す方法です。形状によっては、実際より間口の距離が短く(または長く)なったりします。上記「2.」の方法に比べて奥行距離が長くなることがあり、その場合は補正率が下がることがあります。

出典:国税庁「不整形地の評価―近似整形地を基として評価する場合」

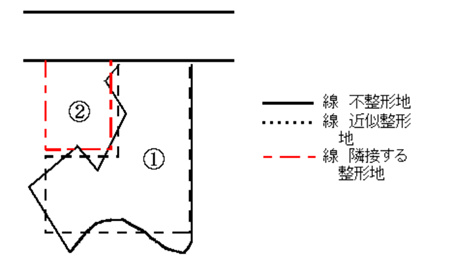

4. 「近似整形地」と隣接する整形地を合わせて計算し、隣接する整形地を引く方法

この方法は土地がL字のような形状で、なおかつ境界線がデコボコな場合の評価に用いられます。L字型の場合で考えると、欠けた部分を加えた近似整形地で価格を計算し、追加した部分の価格を引いたうえで、不整形地補正率をかけて算出します。

出典:国税庁「不整形地の評価―差引き計算により評価する場合」

不整形地の相続税を申告するときの注意点

土地を相続した際には評価額の申告が必要ですが、不整形地は計算方法によって額が異なってくるため、注意しなければいけません。

相続税申告書に評価明細書を添付して申告する

土地を相続した場合は、「土地及び土地の上に存ずる権利の評価明細書」と相続税申告書を税務署に提出します。相続した土地が整形地の場合は計算が単純なので、評価明細書の作成は容易です。一方、不整形地の場合は計算が複雑になり、計算過程も評価明細書に記載しなければならないため、難易度が高くなります。

同じ土地でも計算方法によって異なる

不整形地の価格は計算方法によって変わり、相続した場合には相続税にも違いが生じます。4種類の計算方法で算出した価格を比較し、不備のない評価明細書を作成するのは難易度の高い作業です。結果的に計算に誤りがあれば、相続税を払いすぎてしまったり、逆に税額が少ないと追徴課税となったりする恐れもあるため、特殊な土地の場合は専門家への相談も検討しましょう。

おわりに:不整形地の評価は専門家に任せるのがベスト

形状が歪んでいる不整形地は、整形地に比べて評価額の計算が複雑になります。また、算出される額は計算方法によって異なります。不整形地を相続した場合の相続税申告では、適正な計算方法を用いて評価額を抑えなければ、相続性を払いすぎることになるため、注意が必要です。

不備のない評価明細書を作成するのは難易度が高いため、専門家への相談が選択肢に入ります。相続税を専門とした「税理士法人 レガシィ」は、数々の相続税申告実績と土地評価のノウハウを持っています。不整形地の適切な評価についてもお役に立てるかと思いますので、相続の際はぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表