寄付金控除とふるさと納税の違いとは?相続税の節税との関係も解説

Tweet2011年の税制改正により、納税者にとって寄付は大きなメリットが得られるものになりました。近年では節税につながるとしてふるさと納税に注目が集まっていますが、じつはその仕組みを利用して相続税も節税することができます。この記事では、ふるさと納税と寄付金控除の違いから、相続税をからめた節税方法まで、説明していきます。

目次

寄付金控除とは?

納税者が国もしくは地方公共団体に寄付を行った場合、確定申告によって所得控除を受けられる制度を「寄付金控除」といいます。控除を受けるには、特定の条件を満たす団体へ寄付(特定寄付金といいます)をした場合と定められており、主に以下へ寄付を行った納税者を対象とします。

寄付金控除の対象

- 国

- 市区町村または都道府県

- 政治資金団体や政党

- 居住所にある日本赤十字社支部

- 学校法人・公益財団法人・公益社団法人

- 認定NPO法人

- 震災などに関連する寄付金

また、上記の中でも特定の団体に寄付した際には「寄付金特別控除」が適用できます。

控除方式を選択できる「寄付金特別控除」

2011年に行われた税制改革により、寄付金控除に加えて「寄付金特別控除」という制度が開始されました。これにより納税者は、所得控除と税額控除のいずれかを選択できるようになったのです。

寄付金特別控除が適用されるのは、政治資金団体や政党、学校法人・公益財団法人・公益社団法人、認定NPO法人に寄付した場合のみと対象は限られています。控除の種類は以下の3つです。詳細は国税庁のホームページをご覧ください。

出典:国税庁ホームページ

寄付金控除の控除額はいくら?

寄付金控除の計算式は、所得控除と税額控除で異なります。

所得控除額の計算式

『年間の寄付金額』もしくは『総所得金額×40%』いずれか少ない金額-2,000円

税額控除額の計算式

年間の寄付金額-2,000円 × 30~40% ※

※寄付をする対象や条件によって異なります

所得控除と税額控除は、計算方法が違うだけでなく、どの段階で控除の計算をするかという点が大きく異なります。所得控除では、計算式で出された所得控除額が「課税所得からの控除対象」になり、税額控除は税率を掛けたのちに控除額を算入するため、控除額がそのまま減税額となるのです。

ふるさと納税とは

ふるさと納税は、国民が日本国内の好きな自治体を選択して寄付が行える制度です。ふるさと納税をする人は年々増加しており、2020年度にはふるさと納税を利用した控除適用者が、全国で約400万人以上にのぼったというデータ※もあります。

出典:総務省ホームページ『ふるさと納税に関する現況調査結果の概要』

寄付により税金が控除されるだけでなく、各自治体の返礼品がもらえるなどのメリットもあり、魅力を感じている人が多いようです。

本来であれば自分の住む自治体に納める税金を、任意で選出した都道府県や市区町村に寄付してその地域に貢献し、住民税や所得税の控除が受けられる仕組みになっています。

控除を受けられる金額は納税額によって変わりますが、2,000円を自己負担すれば税金が控除され、自治体独自の返礼品を受け取れるなど、楽しみもある制度です。

ふるさと納税の控除額はいくら?

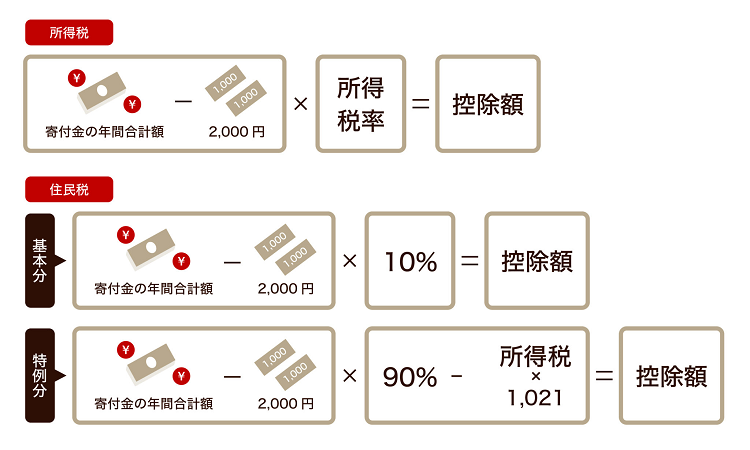

ふるさと納税をした際、控除額の計算に用いる計算式は、所得税と住民税で異なります。

所得税からの控除

(寄付金の年間合計額-2,000円)×所得税率=控除額

住民税からの控除

基本分:(寄付金の年間合計額-2,000円)×10%=控除額

※控除対象になるふるさと納税額は総所得額の30%まで

特例分:(寄付金の年間合計額-2,000円)×(90%-所得税×1.021)=控除額

※控除額が住民税所得割額の20%以上となるケースでは、(住民税所得割額)×20%で計算

寄付金控除を受けるための確定申告には、必ず領収書を添付しなければなりません。また、寄付をした団体が適正であることを示す書類・認定書のコピーも忘れずに準備しておきましょう。

寄付金控除とふるさと納税の違い

端的に言うとふるさと納税は寄付金控除の一部ですが、ふるさと納税と通常の寄付金控除が異なる点は、ふるさと納税が通常の基本控除に加えて「住民税の特例控除が適用できる」という点です。年収によって決定する控除限度額の範囲であれば、2,000円を除いた全額が戻る仕組みとなっています。

寄付金控除の場合、その年の総所得金額の40%という上限が設けられていることにより、最終的な控除は寄付金額の一部となります。ふるさと納税は、上述したように住民税の特例控除額の控除により、寄付金控除と比べて大きな減税効果が見込めます。

控除額はどれくらい違う?

では、ふるさと納税と通常の寄付では、控除額にどれほどの差が生じるのでしょうか。

ふるさと納税を行った本人が会社員で年収が500万円、夫婦と小学生の子どもが2人いる家庭で5万円を寄付した場合で比較してみましょう。

寄付金控除は[5万円-2,000円]となるため、寄付金控除は4万8,000円と算出されます。

これに所得控除、基礎控除の48万円、扶養控除を加えた所得控除額を268万円とした場合[500万円-(268万円+4万8,000円)]で227万2,000円が課税対象所得になります。

195万円〜329万9,000円までの所得税率は10%と定められているため、通常の寄付では[(寄付金額-2,000円)×10%]で導き出した4,800円が控除額です。

一方、ふるさと納税の実質負担金は2,000円となっているため、控除額は[5万円-2,000円]で4万8,000円となり、通常の寄付に比べて10倍に相当する控除が受けられます。

ふるさと納税は、確定申告が不要になる制度もある

1月1日〜12月31日に行った寄付は、翌年1月10日の提出期限までに申請用紙へ必要事項を記入し、本人確認書類の写しと一緒に寄付した団体へと送付します。会社で年末調整を行っている会社員であっても、確定申告をしなければ税金の控除や還付は受けられません。

一方、ふるさと納税では、確定申告を行わずに寄付金控除が受けられる「ワンストップ特例制度」が設けられています。この制度を活用すれば、寄付先の自治体からご自身が住んでいる自治体へ手続きを行なってくれるため、時間を取られる心配もありません。自分で確定申告を行わずに控除が受けられるのは、非常に大きなメリットといえるでしょう。

ワンストップ特例を申請した場合は、所得税からの控除分も含めた控除額の全額が、翌年度の住民税から控除されます。

ただし、以下のようなケースではワンストップ特例が活用できません。

- 年間で寄付を行った団体が6自治体以上ある場合

- 寄付した団体すべてに対して期限内のワンストップ特例申請書が提出できない場合

- 医療費控除の申告等が必要な場合

- 個人事業主など元々確定申告が必要な場合

ふるさと納税で相続税の節税ができる?

ふるさと納税は、節税効果の大きさや返礼品だけでなく、じつは相続税の節税にもつながることがメリットとしてあります。相続税とは、亡くなられた方(被相続人)から財産や権利を受け継ぐときに発生する税金のことです。

ここでは、ふるさと納税がなぜ相続税の節税に有用なのかについて解説します。

ふるさと納税は、相続税の「非課税財産」になる

被相続人から受け継ぐ財産は、原則的に相続税の対象となります。しかし、一部の財産は相続税のかからない非課税財産として認められているのです。

非課税財産には主に7項目があり、そのひとつに「国または地方公共団体へ寄付」が含まれています。通常の相続税を計算するには、相続する財産の価格すべてから基礎控除額を差し引いた額に相続税率を乗じて計算が行われます。非課税財産がある際には、相続財産から差し引いたうえで基礎控除を差し引いて計算します。

ふるさと納税は「国または地方公共団体へ寄付」に該当するため、非課税財産の枠を活用して相続税の負担を軽減できるのです。

ふるさと納税で相続税をどのくらい減らせるか

ここでは、ふるさと納税により寄付を行った場合と寄付をしなかった際の相続税について、分かりやすい例を挙げながら比較していきます。

今回は以下のケースで見ていきましょう。

被相続人:Aさん(父)

子:Bさん(長男)

母はすでに亡くなっているため、Aさんの財産をBさんがすべて相続する

相続税の基礎控除は[3,000万円+法定相続人の数×600万円]で求めることができ、相続人の数に応じて変動します。

今回のケースでは相続人がひとりとなるため、基礎控除額は3,600万円です。

ふるさと納税なしの場合

課税の対象となる遺産は、基礎控除の額を超えた金額です。これを課税遺産総額といいます。

Aさんが残した遺産の金額が8,000万円だったとすると、課税遺産総額は[8,000万円-3,600万=4,400万円]となります。次に、課税遺産総額に税率を乗じて相続税を計算してみましょう。国税庁が公表している相続税の速算表から、4,400万円の場合は税率20%、控除額200万円となるため、Bさんが納める相続税は[4,400万円×20%-200万円=680万円]です。

ふるさと納税ありの場合

分かりやすく大きな金額でふるさと納税を実施したとしましょう。8,000万円のうち、500万円をふるさと納税で寄付した場合の課税遺産総額は[8,000万円-500万円-3,600万円=3,900万円]となり、相続税は[3,900万円×20%-200万円=580万円]と算出されます。

このように、ふるさと納税なしの場合とありの場合では、相続税額が100万円変わりました。ただし、こちらはあくまでも分かりやすく仕組みを説明するための例となります。

実際に500万円をふるさと納税で寄付すると、返礼品の取得や所得税・住民税の控除を使えるとはいえ、まず現金として400万円減ることは確かですので、どの程度行うとメリットがあるかについてはご自身の給与収入などを考慮しながら、相続に詳しい税理士などの専門家にご相談ください。

なお、相続税の減額は[寄付した金額×相続税率]の計算式により求められます。

今回の例では[500万円×20%=100万円]となります。

相続税の計算方法について、詳細は以下の記事をご覧ください。

ふるさと納税で相続税を節税する際の注意点

ふるさと納税は場合によっては豪華な返礼品ももらえて、なおかつ相続税を節税できるのがメリットです。ただし、注意しなければいけないポイントもあるため、よく覚えておきましょう。

相続開始から10ヶ月以内に寄付と手続きをする

相続税には「被相続人が亡くなったことを知った翌日から10ヶ月以内」という申告期限があります。また、相続税非課税の特例を受けるには、相続税の申告時に申請することが必須とされています。相続税の申告期限以内に、寄付の手続きも含めた相続税の申告を行わなければ特例を受けられなくなってしまうため、早めの手続きをおすすめします。

相続財産は現状のまま寄付する

相続税の非課税特例を受けるには、相続した財産をその状態のまま寄付する必要があります。遺産として相続するものは必ずしも現金だけとは限りません。土地や家などの不動産や、株などの有価証券で遺産相続した際に、それらを現金化してからふるさと納税などの寄付を行った場合は、非課税特例の対象外となってしまいます。不動産や株はふるさと納税とは別の活用方法を考え、現金で相続した場合にはふるさと納税を活用するようにしましょう。

遺言によるふるさと納税には適用できない

被相続人の意志である遺言によって相続財産の一部をふるさと納税で寄付する旨が記載されていた場合には、相続税の非課税特例が適用できませんのでご注意ください。

相続税の控除は所得税・住民税の控除と併用可能!

相続税対策としてふるさと納税を行う場合、相続税の非課税特例と所得税・住民税の寄付金控除を併用することも可能です。つまり、相続税・所得税・住民税のすべてを寄付金控除の扱いにできるのです。ただし、ふるさと納税を行う人の給与収入や家族構成、子どもの年齢などによって控除の対象になる年間の上限金額は異なります。

総務省のふるさと納税のポータルサイトでは、全額控除されるふるさと納税額の目安が掲載されています。例えば、年収500万円で独身または夫婦共働き、子どもがいない場合には6.1万円、同じく年収500万円でも夫婦共働きで子どもが2人(大学生と高校生)の場合には3.6万円です。

ふるさと納税は、多くの人にとって身近な制度ではありますが、相続税の節税に繋げるためにはいくつか注意点も存在します。手続きに不安を感じた場合は、税理士などの専門家に相談すれば安心できます。

おわりに:ふるさと納税を含めた寄付金控除について正しく理解し、節税につなげよう

寄付金控除とふるさと納税の違いについて理解を深めれば、節税のメリットにつながるはずです。ふるさと納税は相続税の負担軽減になるほか、返礼品の楽しみもあるなど人気が高まっています。相続税の申告は複雑になるケースも多いため、お困りの際は税理士へ相談するのがおすすめです。

税理士法人レガシィは数多くの実績があり、相続に関する幅広いノウハウを有したスタッフが揃っています。相続税の納税額は、申告を行う税理士によって大きく変わることも少なくないため、ぜひ相続専門の税理士法人レガシィへご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表