みなし譲渡とは?所得税・消費税が課税されるケースと遺贈時の注意点

Tweet税金の計算の中でも「みなし譲渡」と呼ばれるケースは、譲渡する相手などによってみなし譲渡と判定される条件や計算方法も違い、納付すべき税金も所得税か消費税か分かれるため、非常に分かり難いと思われます。

そこで今回はみなし譲渡と判定されるケースについてそれぞれ紹介し、実際の計算方法についても解説していきます。

目次

「みなし譲渡」とは?

みなし譲渡とは、企業や個人が無償もしくは著しく低い価額で資産を譲渡した時、時価で譲渡したとみなして税額の計算を行う、税制上の規定です。

本来所得税や法人税といった税金は、物を売ったりサービスを提供したりして実際に生じた「課税所得」を元に、納めるべき税額を計算します。しかしこのみなし譲渡の規定が適用される場合、その取引については実際の譲渡価額ではなく、売却した資産の時価により納めるべき税額を計算します。

みなし譲渡の規定が設けられている理由として、例えば個人が法人に土地を売却する場合、売り手が土地を所持していた間に価値が値上がりしていても、本来の時価より安価で売却してしまえば、売却益が無かったとして所得税を回避することができてしまいます。

そのような租税回避行為を防ぐために、税法でみなし譲渡という規定が設けられているのです。

これは「みなし譲渡」になる?判断される条件

それでは、具体的にどのような資産の譲渡を行った場合にみなし譲渡と判断されるのでしょうか。

個人から個人への贈与・譲渡が行われた場合

個人から個人に資産の贈与や著しく低い価額での譲渡が行われた場合は、みなし譲渡は行われたとは判断されず、譲渡価額を基に税額が計算されます。

例えば、AさんからBさんに対して資産の贈与や譲渡が行われた後、新たに資産の所有者となったBさんが今度はCさんに資産の売却や相続を行うことになったとします。その場合、Bさんは以前の取引でAさんから譲り受けた低い価額を取得価額として、売却益の計算を行うことになります。

ここで、AさんとBさんがそれぞれ納めることになる所得税の課税標準の計算を行うと、

Aさんの場合:Bさんの資産の取得価額-Aさんの資産の取得価額

Bさんの場合:Cさんの資産の取得価額-Bさんの資産の取得価額

となります。

個人から個人の贈与や譲渡については、みなし譲渡の規定は設けられていないため、2人の課税標準の合計額は、資産の贈与や低額譲渡が行われた場合も最終的に同額です。結果的に納められる税金も同額になるのです。 ただし取得価額よりも低い金額で売却した場合は、その譲渡による損失はなかったものとみなされます。

ちなみに、その譲渡が行われた価額が資産の時価と比較し著しく低額だった場合、譲渡価額と時価の差額分の「贈与」があったとみなされ、譲渡(贈与)された側に「贈与税」が発生します。例えば、親から子へ土地を安く譲渡する場合などは注意が必要です。

個人から法人、もしくは法人から役員の贈与・譲渡が行われた場合

一方、個人から法人に資産の贈与や著しく低い価額での譲渡が行われた場合は、みなし譲渡が行われたと判断されます。これは、法人は原則永久に存続が可能なため、例えば個人が法人を設立し、法人に対して資産の贈与や低額譲渡を行い、かつ法人がその資産を売らずに所持し続けた場合、資産の譲渡による利益が発生せず永久に課税が繰り延べられることになるからです。

そのような課税逃れを防ぐため、個人から法人の資産の譲渡に対してはみなし譲渡の規定が設けられているのです。

その他法人に係るみなし譲渡として、その法人に所属する役員に対する資産の贈与や低額譲渡が挙げられます。この場合は所得税や法人税とは別に、消費税においてみなし譲渡に基づく税額計算を行います。

みなし譲渡にかかる税金は「所得税」と「消費税」の2種類

これまで解説した通り、みなし譲渡には譲渡所得として所得税が発生するケースと、消費税が発生するケースの2パターンがあります。

個別のケースについてそれぞれどちらのみなし譲渡に該当するのかと、具体的な損益の計算方法について例を挙げて解説します。

「所得税」の課税対象になる具体例と課税額の計算例

初めに所得税の課税対象になる「みなし譲渡」と計算方法について紹介します。

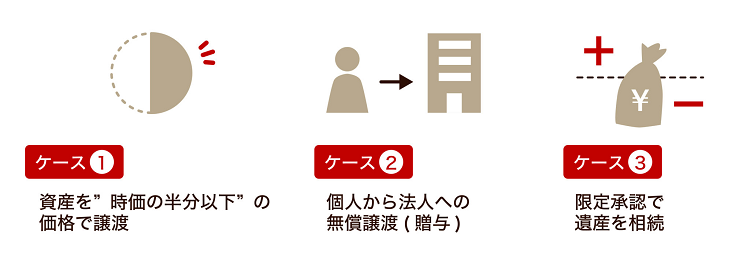

ケース① 資産を“時価の半分以下”の価額で譲渡

個人が1,000万円で取得し、時価が1,600万円の土地を法人に700万円で売却したとします。この時売却額の700万円は時価の1,600万円の半分以下の価額に当たるため、みなし譲渡に該当することになります。 課税所得の計算の際は、土地の時価に当たる1,600万円で譲渡が行われたと扱い、売却益の1,600万円-1,000万円=600万円が譲渡益となり、その譲渡益について所得税が課されることになります。

この時700万円-1,000万円の売却損300万円は譲渡損とはされず、課税所得の計算において控除することはできません。

ケース② 個人から法人への無償譲渡(贈与)

個人から法人に対して無償の資産の譲渡を行った場合も、みなし譲渡があったとして所得税の計算を行います。

例えば以前個人が取得した資産を法人に贈与した場合、取得から贈与までの間にその資産の価値が高くなったときは、その増加分が譲渡益として所得税の課税対象となります。

具体的に個人が2,000万円で取得した土地を法人に贈与した時、その贈与した時点における土地の時価が2,600万円であったとします。この時2,600万円-2,000万円=600万円の譲渡益があったとみなされて、その譲渡益に対して所得税が課税されることになります。

ケース③ “限定承認”で遺産を相続

限定承認とは、相続人が被相続人から遺産を相続する時、被相続人に資産と共に借金などの負債があった場合、受け継いだ遺産の額を限度にその負債も相続する制度のことを言います。この制度を利用すると、被相続人の有していた負債が資産よりも高額であった場合も、相続人が受け継がなければならない負債は相続する資産の額が限度となり、同時に受け継いだ資産で負債を相殺できます。

限定承認を選択して相続が行われた場合、税法上は被相続人が相続人に資産を相続日の時価で譲渡したとみなして、譲渡所得を計算します。

被相続人は既に死亡しているため、みなし譲渡益が発生して納税の義務がある場合も納税することは不可能ですが、納税の義務については相続人が引き継ぎ、納税を行う必要があります。なお限定承認ですので、この納税額と被相続人の債務の合計が遺産額を上回る場合、納税は免除されます。

実際の手続きについては被相続人の死亡した日から4か月以内に準確定申告が必要ですが、限定承認の場合は実際に資産の譲渡益が発生することは珍しいため、申告を忘れがちである点に注意が必要です。

「消費税」の課税対象になる具体例と課税額の計算例

実際に受領した課税資産の譲渡等の対価の額を基に税額を計算する消費税ですが、法人が自身の有する資産を役員に譲り渡した場合などに、みなし譲渡として課税所得計算を行う場合があります。それぞれのケースについてみなし譲渡に当てはまる場合と実際の計算方法を紹介します。

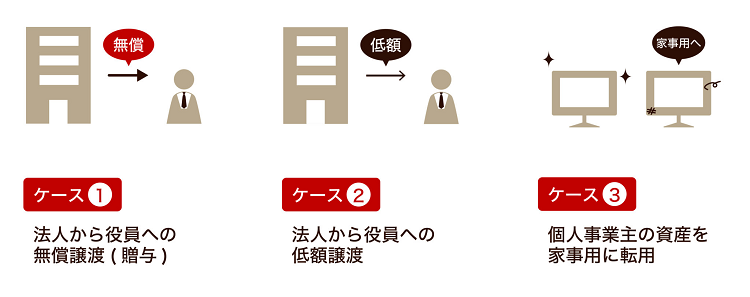

ケース① 法人から役員への無償譲渡(贈与)

法人から役員にその有する資産を無償で譲渡した場合、その譲渡についてはみなし譲渡であるとされます。

消費税の税額計算の際に課税標準として加えられる金額は次の通りです。

- 譲渡した資産が棚卸資産である場合

通常の販売価額の50%または仕入価額のうち、高い方の価額 - 譲渡した資産が棚卸資産以外の資産である場合

譲渡時の時価

ケース② 法人から役員への低額譲渡

法人が役員に資産を著しく低い価額で譲渡した場合も、低額譲渡として無償で譲渡した時と同様に特別な課税標準の計算を行います。

具体的に役員に譲渡した価額が棚卸資産以外の資産である場合は、譲渡時の時価の50%未満。棚卸資産であった場合は通常の販売価額の50%未満か仕入価額未満の価額である場合が、著しく低い価額で譲渡された場合に該当し、低額譲渡とみなされます。

その役員への資産の譲渡が低額譲渡であるとされた時、消費税の課税標準として加えられる金額は次の通りです。

- 譲渡した資産が棚卸資産である場合

通常の販売価額 - 譲渡した資産が棚卸資産以外の資産である場合

譲渡時の時価

ケース③ 個人事業主の資産を家事用に転用

これまでは法人の例について紹介しましたが、個人事業主の場合も消費税のみなし譲渡に該当する例が存在します。

個人事業主がそれまで主に事業のために用いていた資産を家事用に転用した時、事業資産を個人に譲渡したみなし譲渡として扱います。

建物や車両のように高額の資産以外にも、パソコンやデスクなどの備品を新しいものに買い替えて、古いものを個人で利用する場合も、その古い備品の転用についてはみなし譲渡に該当するので注意する必要があります。

個人事業主が資産を家事用に転用した時のみなし譲渡における課税標準額に加えるのは以下の価額です。

- 棚卸資産を家事消費した時

通常の販売価額の50%または仕入価額のうち高い方の価額 - 棚卸資産以外の資産を転用した時

譲渡時の時価

専門家への相談も検討を。知っておきたい「みなし譲渡」の注意点

ここまで法人税と消費税における代表的なみなし譲渡について解説してきましたが、資産の譲渡の内容によっては専門的な知識が必要な特別な取り扱いが発生する場合があります。そのような事例について紹介します。

遺贈された財産に対する税金は“相続人”が支払う

例えば被相続人が生前通常の相続以外に自身が所有していた一部の不動産を、地域のNPO法人へ特定遺贈することに決め、実際に相続の際に遺贈が行われたとします。

この時その遺贈はNPO法人への資産の譲渡であるとみなされ、その不動産の贈与時の時価と取得価額の差額が譲渡益として、所得税の課税標準に加えられることになります。

また、この時課税される税金を納めるのは、遺贈を受けたNPO法人ではなく寄付した側、すなわち遺産を受け継いだ相続人です。

その寄付が公益の増進に著しく寄与するなど、一定の条件を満たした上で申請を行い国税庁長官の承認を受けることで、その譲渡益について非課税とする規定もあります。また、2020年より特例が拡充される改正はあったものの、その要件は厳しく、申請も寄付する側が自ら行う必要があります。

このように資産の遺贈についても、みなし譲渡に関する知識を把握しておく必要があります。

個人から法人への譲渡では、“株主への贈与”があったとみなされることも

続いてはやや特殊な事例になりますが、家族で法人を所有している場合に、その同族会社に対して土地などの資産を低額譲渡したケースです。

個人が同族会社に対して資産を贈与か低額譲渡した場合、みなし譲渡があったとして時価で所得金額を計算するのは、これまでに説明した法人へのみなし譲渡があった場合と同じです。

また同族会社の側でも、個人から資産の贈与や低額譲渡を受けた場合、資産の時価との差額分の寄付、すなわち経済的利益があったとみなして、法人税の課税所得を計算することになります。

さらに同族会社の場合は、その株を所有する株主への課税についても考慮する必要があります。同族会社が資産を贈与又は低額で譲り受けたことにより会社の価値が上昇し、株価も値上がったとします。そこで株主が値上がりした株式を売却すると収入を得て、経済的利益が発生することになります。

つまり資産を贈与又は低額譲渡した個人から、株主への贈与があったとみなされるため、株主に対して贈与税が課せられることになります。

このように同族会社に対して不用意に資産を贈与又は低額譲渡すると、家族内で三重の税金が課せられることになってしまうのです。

個人が家族で所有する法人に資産を贈与・譲渡する場合は、税理士とよく相談した上で行うことをおすすめします。

みなし譲渡として税金がかかる場合、その取引内容によって消費税か所得税のどちらかが課税されます。みなし譲渡は実際には利益を得ていないため、申告漏れを起こさないように気を付ける必要があります。どのようなケースがみなし譲渡に当てはまるのか、よく理解しておきましょう。

おわりに:みなし譲渡の判断は難しい。ぜひ専門家に相談を。

個人が所有する資産を法人に贈与するなどしてみなし譲渡と判定されると、特別な税金の計算をする必要があります。

みなし譲渡については納める税金の区分が所得税と消費税に分かれていたり、資産を受け取った相手側の贈与税なども考慮したりする必要があるなど判断が難しく、特に相続を考えていて生前に資産の贈与や法人への移転などを行った場合、思わぬ形で所得税や贈与税などの税金が課せられることになってしまいます。

相続専門50年、相続税申告実績累計1.5万件超えの税理士法人レガシィは、そうした資産の扱いに関する疑問も解決いたします。資産の贈与に関してお悩みのときは、ぜひ税理士法人レガシィにご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表