家なき子特例とは | 非同居でも使える相続税対策の要件と改正のポイント

Tweet相続税の節税が可能な「小規模宅地等の特例」は、同居している親族のみが使えると思われがちですが、要件を満たすことで同居していない親族でも適用できます。

これがいわゆる「家なき子特例」なのですが、制度の内容、満たすべき条件、適用可能なケース、申請の流れまで詳細に確認していきましょう。

目次

小規模宅地の「家なき子特例」とは?

「家なき子特例」とは、非同居親族が宅地を相続した際に「小規模宅地等の特例(土地評価額を最大80%減額できる制度)」を適用できるものです。

「小規模宅地等の特例」とは、被相続人(亡くなった方)が住んでいた宅地や事業を営んでいた土地などを相続した場合に、相続税を減額できる制度です。高額な相続税を支払えず家を手放すことになることを防ぐ配慮や、空き家問題を解消する目的が背景にあります。

小規模宅地等の特例は、配偶者や同居親族などに適用されることが原則なのですが、同居していなくても一定の条件を満たすことで適用の対象とするのが「家なき子特例」です。

なお、「家なき子特例」は通称であり、法律上の正式名称ではありません。

特例が適用となる「家なき子」4つの要件

では、家なき子特例の適用対象となるためにはどうしたらよいのでしょうか。特例を適用するためには、次の4つの要件を満たす必要があります。

- 亡くなった人(被相続人)に配偶者や同居の相続人がいない

- 相続開始前の3年間、持ち家に住んだことがない

- 相続した宅地を、相続開始から10か月間所有し続けている

- 相続開始時に居住している家屋を、これまで一度も所有したことがない

それぞれどういった要件なのか、詳しくみていきましょう。

1. 被相続人に配偶者や同居の相続人がいない

亡くなった人(被相続人)に配偶者(妻・夫)や、同居している相続人が全くいないという要件です。

死別もしくは離婚している、結婚したことがないなどの理由で配偶者がいないだけでなく、被相続人が、相続人となる親族の誰とも一緒に暮らしていないという要件を満たす必要があります。

例えば、父・母・子どもの3人家族で、父は既に他界し、母が一人で家に住んでいたところ、その母が亡くなった場合、子どもは他県で独立しているといった状況は、この要件に該当するでしょう。

2. 相続開始前の3年間、一定条件下の持ち家に住んだことがない

この要件は、相続人が相続開始前の3年間以上、一定条件下の持ち家に住んだことがなく、賃貸物件などに住んでいた方が対象となります。

なお、「持ち家」の判定基準は次のようになっています。

(1) 相続人本人の持ち家

(2) 相続人本人の配偶者の持ち家

(3) 相続人の3親等以内の親族の持ち家

(4) 相続人本人と特別の関係がある一定の法人の持ち家

相続人本人の近い親族やその関係会社が所有する家に居住したことがある場合は、家なき子特例の対象外となります。

よく問い合わせがあるのが「夫が所有する、夫名義のマイホームに住んでおり、私(妻)は所有者ではありません。この場合は家なき子特例の対象になるのでしょうか?」という内容ですが、持ち家の判定基準上記(2)に該当するため、対象にはなりません。

一方、あまり現実には多くないかもしれませんが、相続人本人の4親等以上、例えばいとこが所有する家だった場合は、(3)に該当しないため、特例が適用できるということになります。

3. 相続した宅地を、相続開始後10か月間 所有し続けている

相続開始時(一般的には被相続人が死亡した日)から相続税の申告期限までその宅地等を所有している必要があります。

相続税の申告期限は被相続人が死亡したことを知った日の翌日から10ヶ月以内となっています。その間に売却を行った場合は、家なき子特例の対象外となります。

こちらも「申告期限を過ぎたらすぐに売買の手続きをしてもいいですか?」という問い合わせが多いのですが、法律上は問題ありません。

ただし、申告期限を過ぎる前に売買手続きや所有権移転登記などを進めてしまった場合は後に税務署に問われる可能性がありますので、申告期限前に処理しないほうがよいでしょう。

4. 相続開始時に居住している家屋を、これまで一度も所有したことがない

こちらは平成30年(2018年)に行われた法改正によって追加された要件です。特例を利用しようとする相続人が、相続開始時に住んでいる家を過去に一度でも所有したことがある場合は、「家なき子」とは認めないことになりました。

何が変わった?平成30年「家なき子特例」改正のポイント

相続税の節税対策として、家なき子特例が本来の意図と異なる形で利用される事例が横行したため、平成30年に法改正が行われました。家なき子特例が適用されるための要件が増え、対象者が狭まりました。

「家なき子」の要件が厳しくなっていることに注目

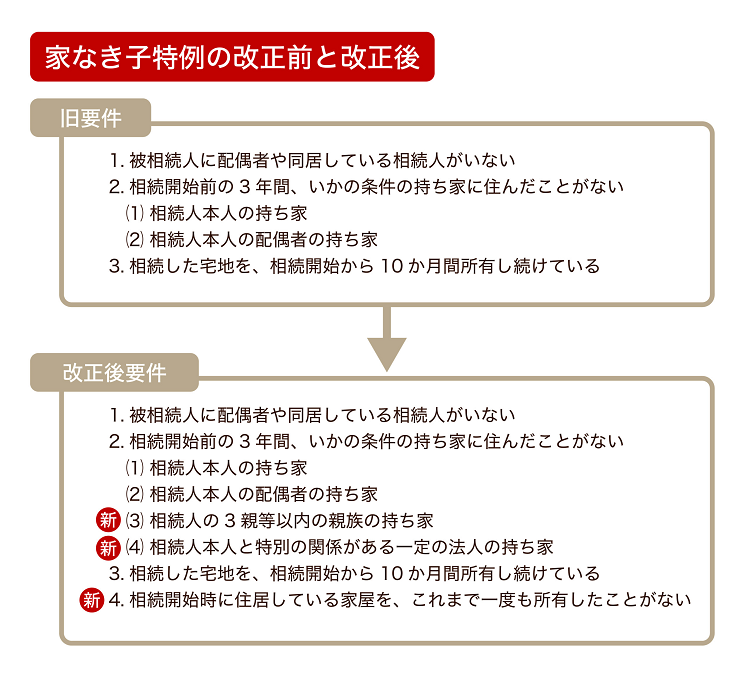

法改正前の家なき子特例の適用要件は、次の3つでした。

旧要件1.被相続人に配偶者や同居している相続人がいない

旧要件2.相続開始前の3年間、相続人本人または相続人の配偶者の持ち家へ住んだことがない

旧要件3.相続した宅地を、相続開始から10か月間所有し続けている

法改正後は、まず2の持ち家を所有する名義人の範囲が広がり、「相続人の3親等以内の親族の持ち家」「相続人と特別の関係がある法人の持ち家」も含まれることになりました。たとえば、相続人が自分の親や子ども、関係する会社の持ち家に住んでいる場合なども、適用が受けられなくなりました。

改正前は、相続人が親名義である別の家(賃貸マンションなども含む)に住んでいた場合も、家なき子特例の適用対象でした。また節税対策として、自分で買った持ち家に住み続けながら、不動産の名義を自分の子ども(被相続人の孫)に変更するといった事例も見られました。相続人が「持ち家がない」状態にしておいて、家なき子の特例の要件を満たせるようにするためです。

しかし、法改正で「3親等以内の親族」という条件が追加されたことによって、これらは対象外となったわけです。

またもう1つ、先述の要件4「相続開始時の居住家屋を一度も所有したことがない」が追加されました。

改正前は、第三者に持ち家を売却しておきながらその家に住み続け、所有者となった第三者に賃料を支払うなどして賃貸物件に住んでいる状態にするといった事例もありました。「持ち家がない」状態を相続税節税のため作為的に作るわけです。それを目的としてリースバックを利用する例も見られました。

改正後は、今居住している家を以前所有したことがある場合は適用外になるため、上記のような方法で節税することはできなくなりました。

改正後の要件が適用されたのはいつから?

この法改正は納税者にとっては不利な改正となっています。

そこで、令和2年(2020年)3月31日までに発生した相続(被相続人がその日までに亡くなった場合)については、改正前の特例を適用することが認められていました。2年間の猶予期間が設けられていたということです。

令和2年4月1日以降に発生した相続では改正後の要件が適用されるため、改正前の特例に関する情報を参照されないようご注意ください。

家なき子特例が適用できる土地面積とは?

ここまでで相続人に関する適用要件を見てきましたが、それらを満たしていれば、どの土地でも減額の対象となるとは限りません。土地にも条件があり、「被相続人等の居住の用に供されていた宅地等」の場合の限度面積は、330㎡となっています。

例えば、対象となる宅地等の面積が450㎡だった場合は、330㎡は減額の対象ですが、残りの120 ㎡については減額の対象外となります。

(引用元:国税庁 No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例 2 減額される割合等

家なき子特例を適用した場合の、減少額の計算方法

では、家なき子特例を利用すると、相続税額はどのように変わるのでしょうか?

被相続人が所有していた土地の面積が200m2、評価額が5,000万円だったとします。

5,000万円×0.8(減額率)=4,000万円

5,000万円-4,000万円=1,000万円【家なき子特例が適用された後の評価額】

相続税の基礎控除は、次の計算式で算出します。

【基礎控除額=3,000万円 +(600万円×法定相続人の数)】

相続人が子ども2人だった場合、

3,000万円+(600万円×2)=4,200万円【基礎控除額】

1,000万円-4,200万円=0円【課税価格】

となりますので、相続税は非課税となります。

一方、家なき子特例を受けられなかった場合は、

5,000万円-4,200万円=800万円【課税価格】

となり、相続税80万円を納めることになります(1,000万円以下の相続税の税率は10%)。

宅地等の評価額が高くなればなるほど税率が上がるため、評価額の算出の仕方によって節税につながることもあります。

相続税の計算方法について詳しくは下記の記事もご覧ください。

ケース別! 家なき子特例による相続税対策の考え方

では、家なき子特例を利用してどのような相続税対策ができるのか、具体例を挙げながら確認していきましょう。

賃貸住宅に居住しているが、別荘など別途不動産を所有しているケース

相続人が収益物件を所有していたとしても、持ち家がなければ家なき子特例の対象となります。所有する物件に相続開始前3年以内相続人が住んでいない、という条件を満たすことが必要です。

この考え方を応用して、持ち家を貸し出しておいて自分は賃貸物件に3年以上住んでいれば、相続時に節税をすることができるということになります。

ただし、あからさまな節税行為であると判断された場合は特例を受けられなくなる可能性もありますのでご注意ください。

相続開始時から申告期限までに持ち家を購入したケース

相続開始時には賃貸物件に住んでいたけれど、既に購入する話が進んでいたなどの理由で申告期限が到来する前に不動産を購入するということもあるでしょう。このような場合でも、家なき子特例の対象となるのでしょうか?

持ち家があるかどうかは、「相続開始前3年間」の期間で判断されますので、相続開始「後」に不動産を購入したのであれば、家なき子特例の対象となります。

なお、相続開始後に相続した家に住み始めた場合も、同様の理由で対象になります。

相続人には持ち家があるが、相続人の子が“家なき子”に該当するケース

被相続人の子供(相続人)には持ち家があるけれども、被相続人の孫(相続人の子)は自立して相続人の家から出ており、3年以上賃貸物件に住んでいるとします。そうなると、孫は家なき子特例の要件を満たすことになります。

この孫には不動産の遺贈(遺言によって相続人以外に財産を相続させること)が可能です。相続人が存命しているなら、本来は相続人の子には相続権がないのですが、遺贈をすることによって相続が可能になります。

ただし、孫が住んでいる賃貸物件は、当人の3親等内の親族(当人の親つまり相続人や、当人のおじなど)の所有するものであってはなりません。また、遺贈の場合、相続税は2割増しとなることに注意が必要です。

孫を被相続人の養子にして相続させる方法もあります。気をつけたい点として、養子は通常であれば相続税が2割増しにならないのですが、孫が養子になった場合は依然として2割増しになります。ただし孫を養子にすれば法定相続人の数は増えるため、相続税の基礎控除額が増額し、その分の節税効果を得ることができるでしょう。

相続後、宅地を賃貸物件にしたいと考えているケース

家なき子特例の適用要件として、「相続した宅地を、相続開始から10か月間所有し続けている」というのがあります。

あくまでも「一定期間所有しておく」という要件ですので、住むことを強要されたり賃貸することを禁止されたりしているわけではありません。売却してしまったら所有していることになりませんので売却してはいけませんが、所有中に賃貸物件にしたりリフォームを行ったりすることは問題ありません。

「家なき子特例」申告における注意点

では、最後に家なき子特例を申告する際の注意点について確認していきましょう。

非課税になっても相続税の申告は必要

家なき子特例の適用を受けるには、必ず相続税の申告をしなければなりません。適用対象だったとしても、申告をしなければ相続税の減免を受けることはできなくなります。

相続税の申告期限は、被相続人が亡くなったことを知った日の翌日から10ヶ月以内です。

仮に1月1日に亡くなったとしたら、11月1日が期限となります(この日が土日祝日だった場合は、翌開庁日が期限です)。

申告期限を過ぎた場合や財産の過少申告をした場合は、本来支払うべきだった相続税に加えて加算税や延滞税を納めることになります。金額は正しく算出することが重要です。

相続税の申告書は、被相続人の死亡時の住所地を管轄する税務署に提出します。納税自体は税務署だけでなく、金融機関でも行うことができます。

同居親族の場合に比べて必要書類が多い

家なき子特例も小規模宅地等の特例の一種であるため、記載する書類や記載方法は基本的に同じです。ただし、同居親族が小規模宅地等の特例の適用を求める場合に比べ、非同居親族が家なき子特例の適用を求めるほうが、添付書類が多くなります。

家なき子特例の対象であることを証明するための添付書類は以下の通りです。

(1)戸籍の附票の写しやマイナンバーカード

(2)相続開始前3年以内に相続人および相続人の配偶者、3親等以内の親族、特別の関係がある法人の所有する住宅に住んでいないことを証明する書類

(3)相続開始時に居住している家屋を過去に所有していたことがないことを証明する書類

(1)は、過去の住所遍歴を証明するための書類です。被相続人が亡くなった後に作成されたもので、過去3年間の情報がわかる戸籍の附票の写しを用意します。代わりに、「法定相続情報一覧図の写し」や、マイナンバーカードを提出することも可能です。

(2)(3)に関しては、賃貸借契約書や、不動産の全部事項証明書を取得することで証明できるでしょう。不動産の全部事項証明書は法務局で取得できます。

相続税の申告をするには、決められた期限内に、書類を作成したり添付書類を収集したりしなければなりません。土地評価を誤ったり計算を間違ったりすると節税に失敗したり、むしろ追徴課税されてしまう可能性すらあるので注意が必要です。

おわりに:

家なき子特例の適用の可否について、さまざまなケースを取り上げました。法改正後は要件が厳しくなっており、持ち家と見なされる範囲も広がっています。自分のケースでは適応可能か、どうすると適応可能になるかなど、わかりにくい場合もあるでしょう。

また、不動産の土地評価額の計算によって相続税も異なってきます。本来支払うべきだった相続税よりも高額になってしまったり、節税をするつもりがむしろ損をしてしまったり、といった結果にもなりかねません。

相続税の計算は、税理士でも差が出る複雑なものです。正しく節税と納税をするには、相続に詳しい税理士に依頼するのがおすすめです。

税理士法人レガシィは相続専門の税理士法人として50年以上の歴史があり、特に土地評価には自信があります。相続税額を安く抑えるためのノウハウを持っているため、家なき子特例の適用をはじめ、土地評価や相続税について気になる点がありましたら、ぜひご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表