相続税申告の流れを解説!必要書類や申告書の書き方・注意点

Tweet亡くなった方(被相続人という)の財産を遺産として相続した場合、相続税の申告が必要な場合があります。いざ遺産を相続しても「自分が相続税申告をする必要があるのか」や、「何をすればいいのかわからない」と思う方も多いのではないでしょうか。

相続税申告に疑問がたくさんある方でもスムーズに手続きができるように、相続税申告の流れや必要書類、期限や注意点などを解説します。

相続税の申告対象となるのは?

相続税の申告が必要かどうかは財産の総額など、状況によって変わります。そのボーダーラインとなるのが「基礎控除額」。「基礎控除額」とは、いわゆる相続税の非課税枠のことです。正味の遺産の金額(課税価格)がこの基礎控除額を超えていると、超えた分に対して相続税がかかり、相続税の申告も必要です。

基礎控除は次の式で求めることができます。 ーーーーーーーーーーーーーーーーーーーーーーーー 基礎控除額=3,000万円+法定相続人の数×600万円 ーーーーーーーーーーーーーーーーーーーーーーーー

課税価格>基礎控除額 →相続税の申告が 必要

課税価格≦基礎控除額 →相続税の申告は 不要

この法定相続人の数には養子も含めることが可能です。ただ、実子がいる場合は1人、いない場合は2人までという制限があります。また、相続放棄をした場合でも、基礎控除の計算ではその法定相続人も数に含めて計算します。 それ以外にも、法定相続人の数について注意が必要なケースがあるので、「相続税の基礎控除とは?相続税が免除される遺産額や相続税の計算方法を解説!」もご参照ください。

相続税申告の流れ

基礎控除額と故人の財産から相続税の申告が必要そうな場合、実際には何を行えばよいのでしょうか? 初めての手続きで、何から手をつけていいのかさっぱりという人も多いと思います。ここでは、相続税申告の基本的な流れと手続き方法を解説します。

戸籍謄本を収集し相続人の特定

申告をする前に、まず誰が相続をするのかを確定しなければなりません。相続税の計算には法定相続人が誰かということが大きく関わってくるからです。 被相続人の出生から死亡までの戸籍謄本を取得しておきましょう。もし相続人の特定が既に出来ている場合でも、被相続人の戸籍謄本は相続手続きに必要なので取得してください。

相続人の承認

相続の方法には「相続放棄」「限定承認」「単純承認」の3種類があります。相続放棄はプラスもマイナスも財産の一切を相続しないこと。限定承認はプラスの範囲内でマイナスの財産も相続することです。 相続放棄や限定承認を希望する場合には、被相続人が亡くなってから(相続の開始を知ってから)3ヶ月以内に家庭裁判所に申し立てを行う必要があります。申し立てを行わなかった場合、プラスもマイナスも財産を無条件に引き継ぐ単純承認に同意したとみなされます。 また、相続放棄を希望していても、被相続人の財産を使ってしまうと単純承認したことになってしまうので注意してください。

相続人の承認について、詳細はこちらの記事もご覧ください。

所得税の準確定申告

本人が亡くなっていても、被相続人が自営業だった場合などは確定申告が必要です。相続人が行うことになりますが、これを「準確定申告」といいます。 申告するのは被相続人が亡くなった年の1月1日から死亡日までの所得です。通常の確定申告とは期限が異なり、被相続人が亡くなってから(相続の開始を知ってから)4ヶ月以内です。 通常の確定申告が必要ない場合には、準確定申告も必要ありません。

相続財産の評価・財産目録を作成

相続税を申告する前に、当然ながらどのくらいの遺産があるのかを知る必要があります。なるべく早く相続財産目録をまとめていきましょう。 ほかの相続人などに見せた際にどういった財産がいくらくらいあるのかがわかるようになっていれば、書式などに決まりはありません。Excelなどで作成しても大丈夫です。

預貯金に株などの証券類、土地や家屋といった不動産、貸付金などすべての財産を記載します。プラスだけではなく、借金などのマイナスの財産ももれなく記載してください。 また、相続開始の3年前までに被相続人から受けた贈与および相続時精算課税適用財産も含みます。死亡保険金や死亡退職金もみなし相続財産として課税価格に加える場合があります。

相続税の申告をするためには、不動産などの現金以外の遺産は「相続税評価額」を出さなければいけません。不動産、特に土地の評価額を求める計算はかなり複雑で、専門的な知識が必要です。 基本的には専門家に相談することをおすすめしますが、興味があるという方は「【保存版】相続税の土地評価方法は?2種類の評価方法と評価が変化する条件を解説!」もご覧ください。

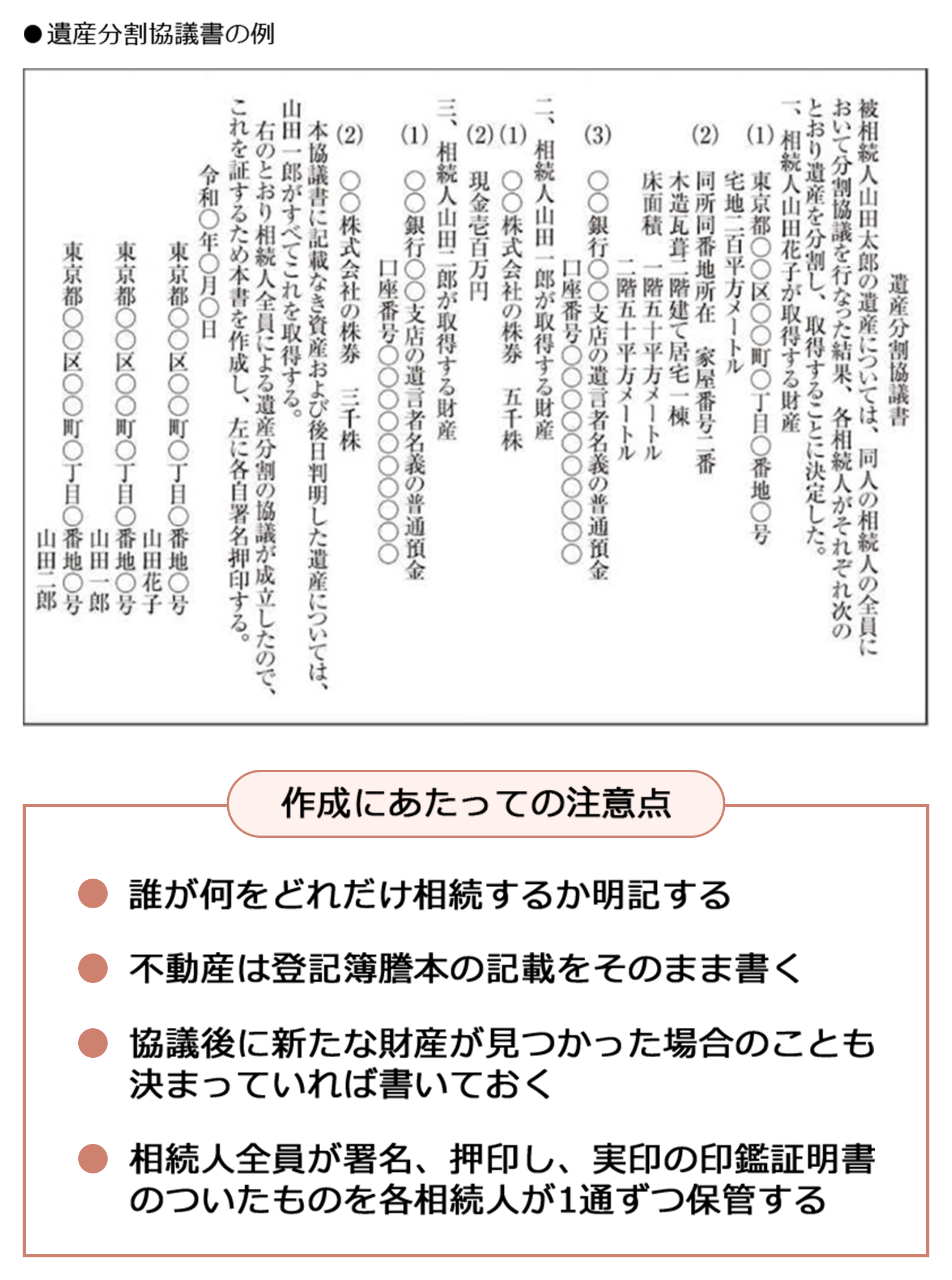

遺産分割協議書の作成

相続財産の評価が終わったら、次はどの財産をどの相続人が受け取るのか決めるための話し合いをする必要があります。これが「遺産分割協議」です。遺産分割協議には、全ての相続人の参加が必要です。

そして遺産分割協議の結果を「遺産分割協議書」という書面にまとめます。その内容に相続人全員が同意し、相続人全員が署名と実印の押印をしたうえで、相続人全員の印鑑証明を添付することで法的効力をもちます。相続人全員が1部ずつ保管する場合には、書面も印鑑証明も人数分必要です。 とくに期限が決まっているわけではないのですが、相続税の申告に必要となるため、それまでに作成する必要があります。 また遺産分割協議書は、厳格な書式もありません。「誰が何をどれくらい相続するか」について、なるべく具体的に、もれなくまとめてください。不動産の名義変更や銀行の払い戻しの時にも必要な書類となります。

なお、遺言書があった場合は「遺産分割協議書」は不要です。

遺産分割協議書の作成について詳しくは「【5分でわかる】相続財産を分割する際に作成する「遺産分割協議書」とは?」をご覧ください。

相続税申告書の提出・相続税の納付

遺産分割協議が成立したら、ようやく相続税申告書の作成です。被相続人が亡くなった日(相続の開始を知った日)から10カ月以内に税務署へ提出してください。 相続税の納付期限も同日です。

相続税の申告に必要な書類

相続税の申告にはさまざまな書類が必要になります。集めるのに時間がかかる場合もあるので余裕をもって用意しておきましょう。

戸籍謄本や住民票

公的書類で必要になるものは以下です。- 次の①と②のいずれか ①被相続人の全ての相続人を明らかにする戸籍謄本 ②図形式の法定相続情報一覧図の写し

- 相続人全員の印鑑証明書

- 遺言書または遺産分割協議書の写し

被相続人の戸籍謄本は、被相続人の本籍地で取得できます。 各相続人の印鑑証明は、実印が必要な遺産分割協議書の作成にも必要になります。 早めに入手しましょう。

本人確認書類

相続人には本人確認書類も必要になります。- 相続人のマイナンバー確認書類

- 相続人の本人確認書類

本人確認書類

それと当然ながら税務署への申請書類も必要です。- 相続税申告書

相続税申告書は国税庁のホームページ から取得可能です。

相続財産の資料

提出を義務付けられているわけではありませんが、相続する財産についての書類もできれば添付を。財産によってそろえる書類は異なります。

預貯金:金融機関の残高証明書 不動産:固定資産税評価証明書、登記簿謄本(全部事項証明書)、公図、測量図、賃貸借契約書 有価証券:証券会社の残高証明書 生命保険:保険金の支払通知書 債務や葬式費用:借入金の残高証明書、相続開始後に支払った医療費等の領収書、葬式費用の領収書など

相続税申告書の書き方

相続税申告書の書き方について解説します。ただ、申告書の書き方は難しい場合が多いですし、申告のミスによる加算税などもあるので、基本的には税理士に相談することをおすすめします。税理士に依頼する場合でも、流れ自体は知っておいたほうがいいので大まかに見ていきましょう。 もしそれでも自分で記入を行う場合は、国税庁のホームページなどもよく確認しながら記入してください。

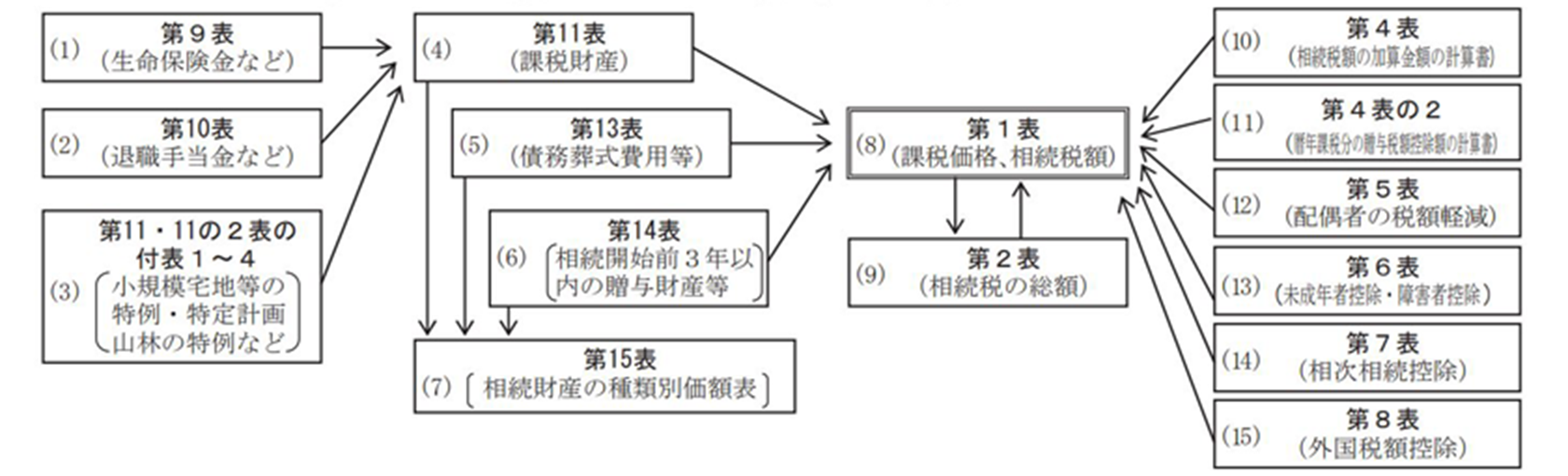

申告書は数種類の用紙がある

申告書は第1表から第15表まであり、相続財産の種類や適用される控除によって準備する用紙が異なります。

申告書の書き方は国税庁のホームページで確認可能

相続税申告書の書き方は国税庁のホームページ 上の 「相続税の申告のしかた」で確認することができます。 まずはどの表が自分に必要か確認してください。

申告書の記載順序について

(国税庁ホームページ「相続税の申告書の記載例」より抜粋)

記載する場合、おおまかな流れとして次のようになります。

【STEP1】相続税のかかる財産や被相続人の債務などの書類を作成 第9表から第15表は相続税のかかる財産と債務などについての書類です。関係のあるものを記載してください。

【STEP2】課税価格と相続税額を計算する書類を作成 第1表と第2表は課税価格と相続税額を計算するための書類です。

【STEP3】税額控除の額を計算する書類を作成 控除がある場合は、第4表から第8表のうち必要なものを作成します。 その後、第1表に税額控除額を記載し、最終的な相続税額を計算します。

このように、記入書類は多岐にわたり、1か所を書き間違えると、連動してほかの書類も書き直す必要が出てくるようなことも少なくありません。手間がかかることもあり、約9割の人が税理士に依頼しています。繰り返しますが、基本的には税理士に依頼することをおすすめします。

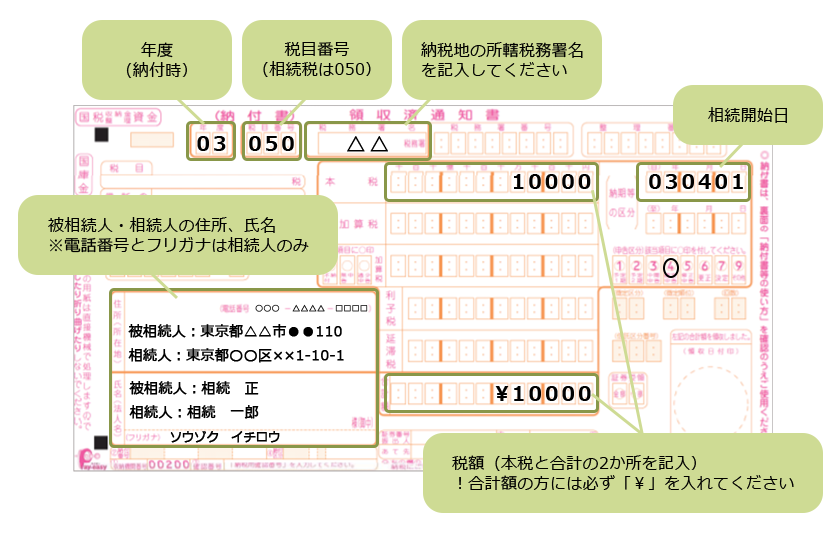

相続税納付書の作成も必要

相続税申告書を記載しても、それで終わりではありません。税務署に申告する際には先ほど説明した各種書類が必要です。 また、相続税の納付が必要になってきます。 相続税申告書とは違い、納付書の書き方はシンプルなので、誰でも簡単に作成できると思います。

相続税の申告期限は10カ月

相続税にも申告期限があります。申告期限は、被相続人が亡くなってから10カ月です。申告の準備に手間がかかることもあるので、間に合わない場合や申告をしなかった場合にどうなるかも解説します。

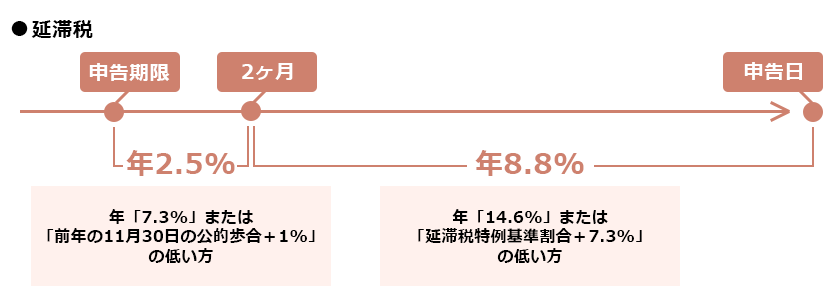

申告をしなかった場合

申告義務があるにも関わらず申告をしなかった場合、「無申告加算税」と「延滞税」が加算されます。 延滞税は利息のようなものと考えてください。期日を過ぎた日数に応じて加算されます。それぞれの税率は以下のとおりです。

無申告加算税

| 相続税額のうち | 税務調査の事前通知以前に自主的に提出 | 税務調査の事前通知後に自主的に提出 | 税務調査を受けた後 |

|---|---|---|---|

| 50万円以下の部分 | 5% | 10% | 15% |

| 50万円を超える部分 | 15% | 20% |

遺産を隠していたことが発覚すると、無申告加算税に代わって重加算税がかかる場合もあります。最悪のケースで税率は40%にもなってしまいます。

うっかり忘れてこうした重い処分を受けることにならないように、税務署は相続税の申告義務がありそうな人には「相続税についてのお尋ね」を送っています。万一この文書が届いた場合には、早急に遺産の調査を始めてください。

申告期限に間に合わない場合

遺産分割協議や、遺産の総額を調査するのに時間がかかる可能性もあります。被相続人と離れて暮らしている人の場合、郵送でのやり取りの期間も考えておかなければなりません。

では、申告が間に合わなそうだと事前にわかっている場合、どうすればいいのでしょうか? 対策として考えられるのが、期限内に仮の申告をしておいて、のちのち修正申告・更正の請求をするという方法です。

遺産分割に時間がかかっている場合

遺産分割が確定しない場合には「申告期限後3年以内の分割見込書」を提出しましょう。相続人が法定相続分のとおりに遺産を分けたことにして申告します。

遺産の調査に時間がかかっている場合

申告期限内に税額を多めに申告しておきます。

ただ、こうした判断が必要なケースでは相続を得意とする税理士に相談するのが安心です。頼りになるというのももちろんですが、税務調査の可能性が低くなるメリットもあります。 追加で税金が加算されるリスク、調査や手続きにかかる時間なども総合的に考えて依頼するかどうかを判断してください。

相続税申告の際に注意すること

相続税申告のためにはさまざまな手順や手続きが必要です。また、申告する前にやっておかなければならないことも多くあります。 申告の際に注意すべきことを解説します。

土地の価格の評価には専門知識が必要

自分で相続税の申告をするには、かなり専門的な知識が必要になってきます。とくに自分で行うのが困難な場合が多いのが、遺産の総額を算出することです。なかでも最大の障害は、土地の相続税評価額の計算です。

計算の仕方だけでも、土地が面する道路ごとに定められた路線価を元に計算する路線価方式、固定資産税評価額から計算する倍率方式の2種類があります。加えて、控除を受けられる特例が複数あるため、税理士でも相続税を得意としている人でないと難しい分野なのです。

土地の評価額についてもっと知りたいという方は「【保存版】相続税の土地評価方法は?2種類の評価方法と評価が変化する条件を解説!」も、ぜひご覧ください。

配偶者や子ども名義の預金など

被相続人が配偶者や子ども名義の口座に預金していた場合、被相続人の財産という扱いになってしまう場合があります。親が子ども名義の口座を開設するなんてよくある話ですが、名義よりも実質的に誰の財産だったかというほうが重要視されるのです。 こうした口座が見つかった場合、預金の目的や管理状況などを総合的に考慮してどういう扱いになるのかが決まります。

相続人本人は自分の財産だと思っていても、税務署は被相続人の財産と判断する場合があるのです。相続財産をまとめる際に見逃してしまうことも多いので、身に覚えのない自分名義の口座には注意してください。

相続に強い税理士に依頼する手もある

相続税の申告は、やることも多く、提出書類も非常に多くなります。自分ですべてやることも不可能ではありませんが、税理士に依頼する人が非常に多い分野です。 また、税理士といってもそれぞれ専門があります。相続税のような専門性の高い分野については、とくに慣れている税理士を選ぶことが重要です。 相続税の申告件数が多い税理士を探すとスムーズに手続きが行えると思います。同時に、相続に強い弁護士など、相続関係に詳しいほかの専門家を紹介してもらえる場合もあります。

おわりに:相続税申告は税理士に依頼するとスムーズです

このように、相続税は非常に専門性の高い分野です。 相続財産を調べて相続税評価額を算出するだけでも自分一人でやろうとすると容易なことではありません。しかも、それを10カ月という時間制限のあるなかでやらなければならないのです。働いている人であれば、それを仕事の合間の土日などを使ってこなすことになります。簡単なことではありません。 必要書類も非常に多くなります。国税庁ホームページの「相続税の申告書の記載例」を見て嫌になってしまった人も多いかもしれません。 そのため、ここまで何度も繰り返して来たように、相続税申告は税理士に依頼することをおすすめします。とくに相続税経験の豊富な税理士に頼むことができれば、かなりスムーズに進むことでしょう。

もし頼むかどうかやはり迷うという方は、相続税の計算などについてまとめた

などをご覧ください。自分で問題なくできそうかどうか、検討しておくと、いざというときに慌てなくて済むはずです。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表