相続の基本の「き」| 手続きの流れや準備するものまとめ

Tweet相続は、一生のうちにだれもが経験する出来事で、人によっては何度も経験することがあります。しかし、初めて自分の身に起きたときは、何から手を付けたらいいのかわからず、戸惑う人がほとんどです。いざというときに慌てないよう、相続とはどういうものか、基本的な知識を知っておき、実際に相続が発生したときにやるべき手続きと流れ、準備するものなどを確認しておきましょう。

目次

相続の基本知識

そもそも相続とはどういうことを意味しているのか、相続に伴って家族は何をしなければいけないのか、だれがその当事者になるのか、相続税はかかるのか・・・。これらは民法や税法によって定められています。ここで、相続の基本的なルールを学び、最低限の知識を身につけておくと安心です。

相続とは?

相続とは、亡くなった人(被相続人という)が所有していた現金や預貯金、株式などの金融資産や、不動産、車などのあらゆる財産と、それに付属する一切の権利・義務を、特定の人が引き継ぐこと。人が亡くなったことによって生じる財産の承継方法の1つが相続です。

相続は身内のだれかが亡くなったことによりスタートします。そして、だれがどのように財産を引き継ぐかは、民法によって定められています。亡くなった人が作成した遺言(法的に認められたもの)がある場合は、その内容にしたがって指定された人がそれぞれ財産を引き継ぎます。遺言がない場合は、亡くなった人と一定の関係にある人が法定相続人となり、その人またはその人たちが遺産分割協議によって相続します。

とはいえ、遺言がある場合でも、一定の法定相続人には最低限の財産を取得する権利(遺留分)があるため、だれが法定相続人(以下、相続人)になるのかを確認しておくことは重要です。

相続の対象となる人、ならない人

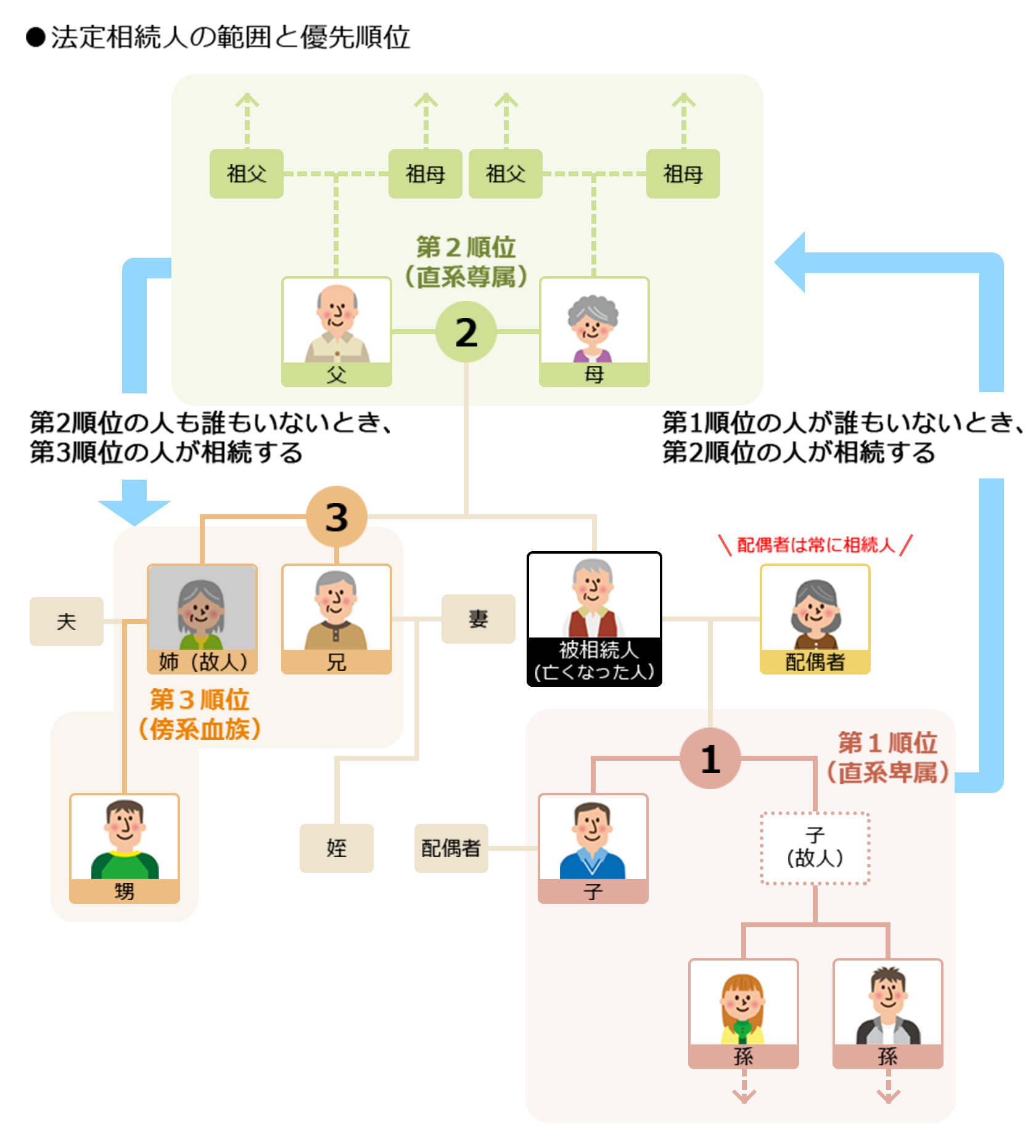

亡くなった人の財産を相続する人=法定相続人は、亡くなった人との関係で、民法で次のように優先順位が定められています。基本は、どの場合も配偶者は必ず相続人になり、それ以外の血族は優先順位が高い人が相続人になるということです。

相続の対象となる人

相続の対象となる法定相続人は、被相続人の配偶者のほか、子ども(直系卑属)、父母(直系尊属)、兄弟姉妹(傍系血族)です。

亡くなった人に配偶者がいれば、配偶者は必ず相続人になります。そのうえで、配偶者以外に相続人になる人は優先順位が決まっています。子どもがいれば、子どもが第1順位の相続人になります。子どもは実子のほか、認知された子(非嫡出子)や養子も区別なく、配偶者がいない場合は、子どもだけが相続人になります。

被相続人よりも先に亡くなっている子どもがいれば、その子ども(被相続人から見て孫)が代わって相続人になり、これを代襲相続といいます。代襲相続の権利は下へ下へと引き継がれます。

子どもがいない場合は、第2順位として被相続人の父母が、父母も亡くなっている場合は祖父母が相続人になります。

第1順位の子どもや、第2順位の父母・祖父母もいない場合は、第3順位として被相続人の兄弟姉妹が相続人になります。先に亡くなっている兄弟姉妹がいるときは、その子ども(被相続人から見て甥・姪)が相続人になりますが、相続人になれるのは、甥・姪まで。甥・姪が先に亡くなっていても、その子どもは代襲相続できません。

この順位で法定相続人を確定するには、亡くなった人の戸籍謄本を死亡時から出生時までさかのぼり、すべて入手して確認することが必要です。相続の各種手続きの際にも、その書類一式の提出が求められます。

相続の対象にならない人

法定相続人になれるのは、被相続人の配偶者と先に説明した順位によるに血族のみで、同じ順位の人が複数いる場合は、全員が相続人となります。優先順位の高い人が1人でもいる場合は、後の順位の人は相続人になれません。

また、配偶者は正式な婚姻関係にある人を指し、事実婚のパートナーや、離婚した元妻・元夫は相続人になれません。再婚相手の配偶者に、被相続人とは血縁関係がない連れ子がいた場合、その連れ子と戸籍の上で養子縁組をしていれば、その子も相続人になります。しかし、同居の有無に関係なく、再婚後にその子と養子縁組をしていなければ、連れ子は相続人になれないことに注意が必要です。

子どもの配偶者、いわゆる嫁や婿も相続人にはなれません。生前に世話になった嫁や婿に財産を残したい場合は、その旨を遺言に書いて残しておくことが重要です。

相続人は誰が、どのくらい相続できるのか?

民法では、法定相続人の範囲のほか、「法定相続分」も定められています。法定相続分とは、だれがどれくらい遺産を相続できるかという割合ですが、これは相続税の計算や、遺留分の請求をする際に基準となるもの。遺言がない場合、遺産の分け方は相続人による遺産分割協議で自由に決めることができます。ただ、分割方法で悩んだり揉めたりしたときに、法定相続分が1つの目安となるため、確認しておきましょう。

相続人となるのが配偶者と第1順位の子どもの場合、法定相続分は配偶者が2分の1、子どもが2分の1で、子どもが複数いる場合は、2分の1を子の人数で均等に分けた割合です。子どもが2人なら遺産全体の4分の1ずつ、子どもが3人なら同様に6分の1ずつになるわけです。配偶者がいない場合は、子どもだけで均等に分けた割合が法定相続分になります。

相続人が配偶者と第2順位の人の場合、法定相続分は配偶者が3分の2、父母または祖父母が3分の1です。父母は両方合わせて3分の1で、どちらか1人が亡くなっていれば生存する父または母1人で3分の1になります。

相続人が配偶者と第3順位の人の場合の法定相続分は、配偶者が4分の3、被相続人の兄弟姉妹が4分の1になります。兄弟姉妹が複数いる場合は、4分の1をその人数で均等に分けて1人分の割合を出します。

どの場合も配偶者の法定相続分が多いのは、遺された配偶者の生活を守るためなので、遺産分割協議でも同様の配慮は大切です。一方、遺言では法定相続分に関係なく、自分の意志で遺産の分け方を指定することができます。しかし、相続人が配偶者、子ども、父母になる場合、それぞれ民法で最低限保証された「遺留分」があり、遺言で遺留分を侵害された場合、侵害された遺留分を金銭で請求することができます。遺留分は原則として法定相続分の2分の1で、兄弟姉妹には遺留分がありません。

そのため、遺言を作成する際には、相続人とそれぞれの遺留分に配慮することも大切とされます。逆に子どもがいない夫婦で父母もすでになく、配偶者に遺産をすべて相続させたい場合は、遺言でその旨を記しておくことが重要です。兄弟姉妹には遺留分はないので、配偶者は遺言どおりに遺産をすべて引き継ぐことができます。

相続の対象となる遺産とは?

亡くなった人が所有していた財産には、相続税の対象になるものとならないものがあります。また相続税の対象になる財産と、遺産分割の対象になる財産とは異なる場合があります。まずは相続税の対象になる遺産について確認しておきましょう。

相続税の対象となる遺産

原則として、被相続人が所有していた現金や預貯金、土地・建物などの不動産、株式・債券などの有価証券、投資信託、金、車、各種の積立金やゴルフ会員権など、金銭的価値のあるものはすべて相続財産となり、相続税の課税対象です。被相続人が有していた著作権や商標権などの権利も相続財産の1つになります。

これらはプラスの財産といえますが、住宅ローンなどの借入金やクレジットカード・税金などの未払い金、個人的な借金といったマイナスの財産も相続財産になります。

相続税の計算では、マイナスの財産に加えて、葬儀社や寺などに支払った葬儀費用は、プラスの財産の合計額から差し引くことができます。

さらに、相続財産には「みなし相続財産」といわれるものもあります。保険会社から支払われる死亡保険金や、勤務先から受け取る死亡退職金がこれに当たります。これらは指定された受取人固有の財産として、遺産分割の対象にはなりませんが、相続税の計算では、一定の非課税額を除いた分を相続財産に加算します。

相続税の対象にならない遺産

被相続人が生前から所有していた墓地や墓石、仏具、神具などの祭祀関係の財産は、家族が引き継ぐとしても、相続税では非課税財産となっていて、遺産に加える必要はありません。公益事業用の財産や、一定の条件を満たす寄付財産も、非課税となっています。

葬儀などに伴って受け取る香典や弔慰金は、喪主や遺族へ支払われるものなので、これも相続税の対象にはならず、相続財産に含める必要はありません。

相続の方法は3つ

ひと口に相続といっても、被相続人の財産を引き継ぐ方法は単純承認・限定承認・相続放棄の3つがあります。それぞれどのような引き継ぎ方になるのか、それに伴う手続きと合わせて確認しておきましょう。

1.単純承認

被相続人が残した財産のすべてを無条件に引き継ぐことを「単純承認」といい、一般的にはこの方法で相続するケースが大半です。単純承認では相続財産に属する権利・義務もすべて引き継ぐため、借金や負債も相続することになる点に注意が必要です。通常、被相続人が亡くなってから3カ月以内に、下記で説明する限定承認や相続放棄の手続きをしない場合、単純承認したものとみなされます。

また、相続開始後に財産の一部でも使ったり、売却したりすれば、同様に単純承認で相続したものとみなされます。

2.相続放棄

すべての財産とそれに属する権利・義務の一切を放棄するのが「相続放棄」です。プラスの財産よりマイナスの財産のほうが明らかに多い場合などに、相続放棄を選択することができます。相続放棄をする場合は、相続開始後、または相続の開始があったことを知ったときから3カ月以内に、被相続人の最後の住所地の家庭裁判所に、所定の書類を提出して手続きします。相続放棄は、相続人全員で行ってもいいですし、1人ひとりが単独で行うこともできます。ただし、いったん相続放棄をしたら、後で撤回することはできません。

家庭裁判所での手続きに必要な費用は、申述人1人につき収入印紙800円分ですが、この手続きを弁護士や司法書士などの専門家に依頼する場合は、別途、その報酬がかかります。

必要書類

- 相続放棄の申述書

- 被相続人の住民票除票または戸籍附票

- 申述人(相続放棄する人)の戸籍謄本

その他、申述人によって添付書類が異なるため、事前に家庭裁判所で確認してください。

単独で相続放棄をしたら、他の相続人にもそのことを伝えることが大切です。また、借金があるために子ども全員で相続放棄をした場合、相続人は第2順位、第3順位の人へと移っていき、その人たちに借金の取り立てが回る可能性もあります。他の人たちに迷惑をかけないためにも、相続放棄をした人はその旨を、他の相続人や次の相続人に知らせておくのがマナーです。

3.限定承認

プラスの財産の範囲で、借金などのマイナスの財産も引き継ぐ方法が「限定承認」です。この場合、プラスの財産を超える借金や債務があった場合、超えた分については返済の義務はありません。債務などを返済後に財産が残ったら、その分は相続できます。「借金はあるようだけど、マイナスの財産とプラスの財産でどちらが多いかわからない」といったときに、便利な引き継ぎ方といえます。

限定承認を選択する際は、相続開始から3カ月以内に、被相続人の最後の住所地の家庭裁判所で所定の手続きを行います。この手続きは相続人全員で行う決まりのため、事前に相続人全員で話しあい、合意を得ることも必要です。手続きに必要な費用は収入印紙800円分で、準備する書類は下記のとおりです。

必要書類

- 限定承認申述書

- 被相続人の出生時から死亡時までのすべての戸籍謄本一式

- 被相続人の住民票除票または戸籍附票

- 申述人(相続人)全員の戸籍謄本 その他、申述人によって添付書類が異なるため、事前に家庭裁判所で確認してください。

限定承認の申述書が家庭裁判所で受理された後は、限定承認者(相続人が複数いる場合は、家庭裁判所で選任された財産管理人)は、相続財産の清算手続きを行わなければなりません。相続放棄よりも手間がかかるため、選択すべきかどうかは専門家に相談するといいでしょう。

相続手続きの流れ

身内のだれかが亡くなり、相続が発生したら、どんな手続きをどのような順番で行わなければならないか、相続に伴う必要な手続きとその流れをざっと確認しておきましょう。

○以下、期限のあるものに注意してください。

1.死亡届の提出 [7日以内]

⇓

2.健康保険・介護保険の資格喪失届、年金の受給停止などの届け出 [14日以内]

⇓

3.遺言書の有無の確認、財産の洗い出しと財産目録の作成

⇓

4.(必要に応じて)相続放棄・限定承認の申述 [3カ月以内]

⇓

5.被相続人の準確定申告 [4カ月以内]

⇓

6.(遺言書がない場合)遺産分割協議

⇓

7.取得した遺産の相続手続き・名義変更など

⇓

8.(必要に応じて)相続税の申告・納付[10カ月以内]

それぞれの手続きの詳細と、前後に必要な手続きも含めて詳しくは

だれが手続きを進めるのか

通常、前述のような相続手続きは相続人が中心となって進めます。相続人が複数いる場合、亡くなった人と同居していた配偶者や子どもが適任ですが、配偶者が高齢の場合は子どもが行うほうがいいでしょう。同居の子どもがいなければ、被相続人の住所地に近い子どもや親族が行えば、役所などへ出向いての手続きもしやすくなりますが、代表相続人を決めるか、全員で協力して手分けして行う方法もあります。

ただし、遺言書があり、遺言執行人が指定されている場合は、遺産分割についての手続きは、その遺言執行人が進めます。いずれの場合も、相続人に関する個々の書類の入手などは、相続人それぞれで行うことも必要なので、全員でいつまでにという期限を決めて進めるといいでしょう。

相続財産の調査、遺産分割協議書の作成、金融機関での相続手続きや不動産の名義変更などは、必要書類を集めるところからそれぞれの分野の専門家に依頼することもできますが、相応の費用がかかります。自分たちでできることは自分たちで行うことが、費用を節約するポイントでしょう。

なお、相続税がかかる場合、またかかるかどうかを知りたい場合は、税理士に依頼するのがおすすめです。遺産分割の仕方によっては相続税額が変わる場合もあるため、相続財産がほぼつかめた段階で、早めに相続専門の税理士を探し、相続人全員の同意を得て相談すれば、以後の手続きもスムーズに進めることができます。

おわりに:相続は基本知識を身につけ、期限を守って進めよう

相続については基本的な知識とルールさえ覚えていれば、いざというときにも慌てることなく対処できます。まずはだれにでも共通かつ必要な手続きとその期限に合わせ、早め早めに動くことが肝心です。それでも、亡くなった人の年齢や立場、家族や財産の状況によっては、予想以上に多くの手続きを踏まなければならないこともあります。また、遺産分割で揉めると、金融機関などの相続手続きや相続税の申告・納付にも影響し、以後の手続きが進められなくなることもあります。問題が起きたり困ったりしたときは迷わず、各分野の専門家に相談し、助言を受けることが大切です。

そうした判断をするためにも、最低限の知識を身につけ、時間に余裕をもって早めに行動を起こしておくことが重要なのです。家族の財産を上手に引き継ぎ、相続手続きをスムーズに進めるためにも、このサイトを利用して心の準備をはじめましょう。創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表