相続における財産調査とは?必要性や調査方法などの基本を解説

Tweet相続時の財産調査とは、故人が保有するプラスの財産およびマイナスの財産を精査することです。財産調査を入念に行うことによって、遺産分割協議や相続の判断、相続税の計算などに活用できます。本記事では、財産調査が必要な理由や主な財産を精査する方法、財産目録の作成方法を解説します。

目次

相続の「財産調査」とは

相続における財産調査とは、文字通り「故人の財産の内容を詳しく調査すること」です。身内の方が亡くなり相続が発生すると、遺産分割や相続税の納税のため、まずは相続財産の調査をする必要があります。生前にご両親の財産を完璧に把握していたという方は、少ないのではないでしょうか。

具体的には、財産の有無の精査や、不動産など現金以外の財産評価をします。財産調査では、預貯金などだけでなく、不動産や株、借金などを含むすべての財産を対象に精査します。相続人が知らなかった財産が隠れていたりすることもあり、すべてを精査することは決して簡単ではありません。しかし、故人がどのような財産を保有していたのか、保有していた場合、評価額はどうなっているのかが確定しなければ、遺産分割協議が進まないことから、財産調査は詳細に行う必要があります。

財産調査の期限

財産調査そのものに対しては、いつまでに行わなければならないという決まりはありません。

ただし、故人の財産を相続するか放棄するかを決める期限(いわゆる熟慮期間)は「相続の発生を知った日から3ヵ月以内」と民法で定められているため、必然的に財産調査も相続の発生を知った日から3ヵ月以内に完了させなければなりません。

また財産調査と同時に、誰が相続人に該当するのかを調査する(相続人調査)ことも必要です。

誰が相続人になるのか分からないという方は、下記の記事も併せてご覧ください。

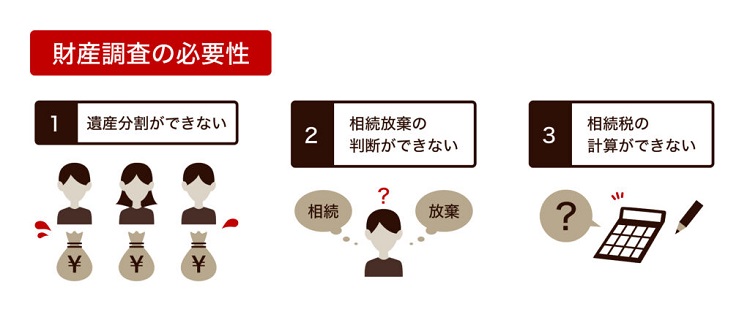

財産調査の必要性

財産調査はなぜ必要なのでしょうか。その理由は大きく分けて3つあります。

財産調査はなぜ必要なのでしょうか。その理由は大きく分けて3つあります。

- 遺産分割ができない

- 相続放棄の判断ができない

- 相続税の計算ができない

1つめの理由は、前述したように、相続対象が確定しないことには、遺産分割協議を行えないからです。すべての財産が判明し、評価額を確定させておかなければ、そもそも遺産を分割することができません。万が一、遺産分割後に別の財産が発覚した場合には、再度遺産分割協議を行わなければなりません。

2つめの理由は、相続放棄をするかどうかを判断するためです。故人が残した財産が、プラスよりもマイナスの方が多いということも往々にしてあります。故人が残した内容を正しく把握できなければ、遺産を相続するのか、相続を放棄するのかを判断できません。

前述したとおり、相続放棄の期限は3か月と短いため、早めに精査することが重要です。

そして3つめの理由は、相続税を計算するためです。相続税は、故人の遺産額をもとに計算していきます。遺産をすべて把握していなければ、相続税を正確に計算することはできません。相続税は10か月以内に申告・納税が必要です。相続税を過少申告してしまった場合には、追徴課税され、不足分の納税額だけでなく、延滞税などが課されることもあります。

これらの理由から、相続が発生したら迅速に、かつ正確に財産調査を行う必要があります。

財産調査の対象となるもの

精査する対象は、前述したようにプラスの財産だけでなく、マイナスの財産も含まれます。具体的には、以下のものが精査する対象となります。

プラスの相続財産

金銭的価値のあるものはすべてプラスの相続財産となり、相続税の課税対象です。また被相続人が有していた著作権や商標権などの権利も相続財産の1つになります。

- 預貯金

- 不動産

- 自動車

- 株式

- 家財道具、貴金属

- ゴルフ会員権

- 生前の贈与財産(死亡から3年 ※ 以内のもの) など

※ 生前贈与財産における相続税の課税対象となる期間が、令和5年度税制改正によって死亡前3年→7年に変更となります。2024年1月1日以降の贈与より適用となります。(ただし、2024年1月1日以降の相続から対象となるわけではなく、あくまでも2024年以降の贈与が加算対象の7年に含まれる意となるため、7年加算となるのは最短で2031年1月1日の相続となります。

これ以外に「みなし相続財産」と呼ばれる財産もあります。みなし相続財産とは、故人の財産ではないものの、故人が亡くなったことにより相続人が受け取ることになる財産等のことで、死亡保険金や死亡退職金などが対象です。これらは遺産分割協議の対象財産ではありませんが、一部の非課税枠を除き相続税の対象となるため、注意が必要です。

マイナスの相続財産

住宅ローンなどの借入金やクレジットカード・税金などの未払い金、個人的な借金といったものは、マイナスの財産として扱われます。

- 借金

- 連帯保証人としての債務

- 住宅ローンやマイカーローン

- 未払いの税金

- 未払いの治療費、入院費 など

ちなみにマイナスの財産ではありませんが、故人の葬儀費用は相続税の課税対象財産から控除することができます。葬儀に利用した費用は必ず領収証を取っておくようにしましょう。詳細は下記の記事もご覧ください。

財産調査をおこなう方法

財産調査では、故人の残したあらゆる遺産を精査する必要がありますが、遺産の種類によって方法が異なります。ここでは、預貯金・不動産・有価証券・借金のそれぞれについて精査の方法を解説します。

預貯金の調査

- 通帳やキャッシュカードから金融機関を調べ、残高証明書を取得する

- 上記以外の金融機関からの封筒やはがきがあれば念のため確認する

まず、故人の取引先金融機関がどこなのかを特定します。残高証明書や通帳などを手掛かりに精査します。調査の結果、取引先金融機関が特定できたら、当該金融機関に通帳や戸籍謄本、本人確認書類などを持参し、法定相続人の証明を行ったうえで、預金の有無および残高を照会します。

家族に内緒で故人が口座を開設していたというケースもあります。取引が10年以上行われていない口座の預貯金は、「休眠預金」として預金保険機構に移管されて手続きをしなければ引き出せなくなる恐れがあります。故人の通帳やキャッシュカードはもちろんのこと、見覚えのない金融機関からの封筒やはがきなどがないかも確認しておきましょう。

不動産の調査

- 不動産の売買契約書・登記簿謄本・権利証の有無を確認する

- 固定資産税課税明細書を確認する

- 名寄帳を取得する

所有不動産を調べる際には、まず自宅および貸金庫などに不動産の売買契約書や不動産登記簿謄本、権利証などが保管されていないかを確認します。これらの書類以外にも、毎年送られてくる「固定資産税納税通知書」でも、故人が不動産を所有していたのか否かを確認できます。固定資産税納税通知書には、固定資産税課税明細書が同封されていますので、不動産の所有状況(住所や評価額)を確認しやすくなります。

故人の所有していた不動産に固定資産税などが発生しないケースもあります。例えば私道や山林など、評価額が土地30万円、建物20万円に満たない場合は、固定資産税がかかりません。

このような場合は「名寄帳(なよせちょう)」を取得します。名寄帳は、市区町村で管理している不動産の一覧表のようなものです。非課税の不動産も確認できます。不動産がある市区町村の役場で請求できますが、保有不動産が各地に点在している場合は、各自治体で申請が必要ですので注意しましょう。

有価証券の調査

- 取引先の証券会社から残高証明書を取得する

- 証券保管振替機構(ほふり)に情報開示請求を行う

故人が保有していた有価証券を精査するには、取引先の証券会社が判明している場合は、当該証券会社から残高証明書を取り寄せることで、故人が保有していた有価証券の内容を把握できます。取り寄せる際には、預貯金の場合と同様、法定相続人であることを証明する必要があります。

有価証券を持っていることがわかっていても、取引先の証券会社が不明な場合もあります。その場合は、証券保管振替機構(ほふり)に対して情報開示請求を行うことで、どこの証券会社に所有しているかを精査することが可能です。証券会社が判明したら、保有状況を当該証券会社に照会します。

借金の調査

- 借用書や借入残高が記載された書類などがないか確認する

- 税金の未納通知書、督促状がないか確認する

- 信用情報登録機関に照会する

マイナスの相続財産の借金も、慎重に調査しなければなりません。まずは、故人の自宅に借用書や借入残高が記載された書類などが残されていないかを確認します。税金の未納がないかなど、督促状などの郵送物も精査したうえで、詳細を管轄の自治体に照会しましょう。

借金があることはわかっていても、借入先がわからない場合は、信用情報登録機関に照会するという手段もあります。全国銀行個人信用情報センターや株式会社日本信用情報機構(JICC)、株式会社シー・アイ・シー(CIC)で手続きすれば、借入先を調べることが可能です。

財産調査後にすること

調査が終了したら、財産目録を作成します。財産目録とは、プラスとマイナスの相続財産のすべてを一覧にしてまとめたものです。作成は義務ではありませんが、遺産の状況がひと目でわかり、相続税申告や遺産分割協議に活用できます。

具体的には、預貯金や不動産、有価証券などのプラスのものと、借金や未払い税金などのマイナスのものとに分けて、詳細情報および評価額を記載します。

目録には決められた書式はありません。手書きで作成してもよいですし、Excelなどを利用して作成しても差し支えありません。重要なことは、遺産の内容がひと目で把握できるようにまとめられているかということです。

財産目録の作り方について、詳しくは以下の記事もご覧ください。

相続税は遺産が3,600万円を超えるとかかる

財産調査の結果、一定の財産額があった場合は相続税が発生する可能性があります。相続税は住民税などと違って納税通知書が送られてくるわけではなく、自分で納税額を計算し、申告・納税を果たさなければなりません。

ただし、遺産を相続したすべての人に相続税がかかるわけではありません。相続税には基礎控除額が設けられており、【3,000万円+法定相続人の数×600万円】で計算できます。もし法定相続人の方が1人だった場合、遺産が3,600万円以下であれば相続税はかかりません。

相続は1つとして同じケースがありません。相続税の計算方法や申告方法に不安があれば、専門の税理士に相談をおすすめいたします。

相続税について詳しく知りたい方は、以下もご覧ください。

おわりに:財産調査は相続と向き合う第一歩

被相続人が保有していた財産の調査は、遺産分割協議や相続の決定、相続税の計算などに活用されることから、早めに調査しておくことが重要です。また、預貯金や不動産、株式などのプラスとなる財産調査だけでなく、借金や未払いの税金など、マイナスとなる財産も入念に調査します。調査した内容で財産目録を作成することで、相続を効率的に進めることが可能です。

相続に関するお悩みは、税理士法人レガシィへご相談ください。50年以上の歴史を持ち、相続で直面する遺産分割や納税の課題にも、お客様第一に対応します。相続税以外の部分についても、預貯金調査(残高証明の取得)や不動産調査(名寄帳からの不動産情報取得)などの手続き代行も行っております。

初回無料相談もありますので、お電話もしくはお問い合わせフォームよりご連絡ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表