相続放棄をすると代襲相続されない!次の相続人は誰になる?

Tweet被相続人が亡くなり自分が相続人になる場合に、相続財産の中に多額の負債があるとわかったら相続放棄をしたいと思う方が多いと思います。では相続を放棄すると、負債を含めた財産は誰に引き継がれるのでしょうか。「代襲相続」をご存知の方は、次の世代に引き継がれるのでは?と心配される方もいることでしょう。

本記事では、相続放棄と代襲相続の関係について解説します。

目次

相続人が不在の場合に考えられることとは

相続が発生した際に財産を受け継ぐはずの人がすでに亡くなっていたら、相続の権利は誰に移るのでしょうか。このようなケースで考えられる「代襲相続」について、基礎知識から代襲相続をする場合の手続きなどをお伝えします。

代襲相続とは

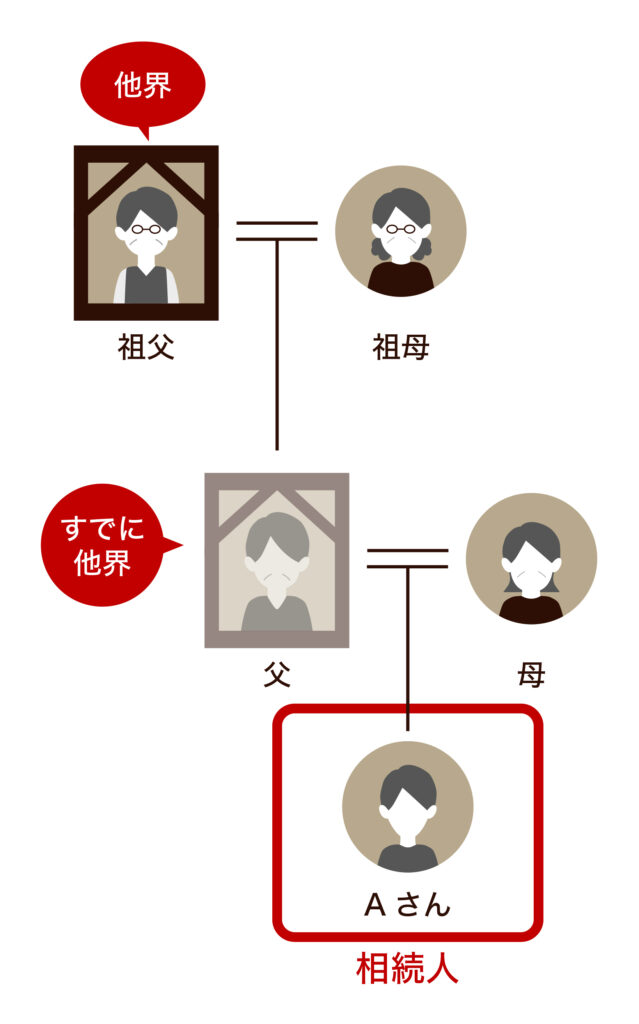

大切な方が亡くなり相続が発生すると、亡くなった方の財産を譲り受ける人(相続人)が出てきます。このとき、本来の相続人がすでに他界していればその相続人の子どもや甥・姪が相続の権利を引き継ぎ、相続人になる場合があります。これを「代襲相続」といいます。つまり、相続人だった故人の相続権を承継することを指します。

たとえばAさんの祖父が亡くなった場合、本来であれば祖父の相続はAさんの親に対して行われます。しかしAさんの親がすでに亡くなっていると、Aさんが祖父の財産を引き継ぐ相続人(代襲相続人)になります。

代襲相続が発生する原因

代襲相続が発生する原因で代表的なのは「相続人の死亡」です。被相続人が亡くなったときに、本来の相続人もすでに亡くなっている場合には、その下の世代が代襲相続します。

ほかにも「相続廃除」や「相続欠格」で代襲相続が発生します。

相続廃除とは、財産を渡す側の被相続人が、財産を受ける側の相続人の地位を奪うことをいいます(民法892条)。手続きは被相続人が生前に家庭裁判所へ請求する「生前廃除」と、自分が亡くなった後に遺言執行者が手続きするよう遺言を遺しておく「遺言廃除」があります。相続廃除は撤回が可能です。

相続欠格とは、民法が定める欠格事由に該当する場合に、本来の相続人から強制的に相続権を失わせる制度です(民法891条)。相続欠格は撤回できません。

代襲相続人の範囲

代襲相続の前提となる法定相続人の範囲と順位は以下のとおりです。

- 配偶者:被相続人に配偶者がいる場合、配偶者は必ず相続人になります。

- 第1順位:被相続人に子どもがいる場合、第1順位になるのは子どもです。

- 第2順位:被相続人の直系尊属です(父母や祖父母など)。第1順位の人がいない場合に相続人になります。

- 第3順位:被相続人の兄弟姉妹です。 第1順位も第2順位の人もいない場合に相続人になります。

法定相続人となった第1順位の子どもがすでに亡くなっている場合は、その子ども(被相続人の孫)に対し代襲相続が発生します。代襲相続するはずの孫も亡くなっている場合は、被相続人の直系卑属(ひ孫など)に対して何代先でも代襲相続が続きます(これを再代襲といいます)。

一方、法定相続人となった第3順位の兄弟姉妹が亡くなっている場合は、その子ども(被相続人の甥・姪)が代襲相続します。しかし代襲相続するはずの甥・姪も亡くなっている場合は、さらに下の世代に対しては代襲相続が起きません。被相続人の甥・姪自身は代襲相続できますが、その子どもが再代襲することはないわけです。

なお、第2順位の父母が亡くなっていれば祖父母が法定相続人となりますが、祖父母はあくまでも直系尊属の中で繰り上がって法定相続人となるだけであって、代襲相続とはいいません。

代襲相続に必要な手続き

代襲相続について特別な手続きや申立ては必要なく、相続には通常の相続と同じ手続きを踏めば問題ありません。

ただし本来の相続人となる人がすでに亡くなっていることと、代襲相続人が本来の相続人の子どもであることを確認するための戸籍謄本が必要です。戸籍謄本は通常の相続でも必要ですが、代襲相続の場合は必要な戸籍謄本の数が多いので注意しましょう。

代襲相続について詳しくは、下記の記事もご覧ください。

相続放棄とは

相続の際、被相続人に多額の負債がある場合などに正負あわせてすべての相続を放棄する「相続放棄」という制度があります。ここでは相続放棄をするメリット・デメリットや、相続放棄の期限、手続き方法を押さえましょう。

相続放棄をするメリット

相続放棄をするメリットは主に以下の2つです。

①被相続人が抱えていた負債を引き継がないようにできる

②相続争いに巻き込まれない

最大のメリットは、被相続人が抱えていた負債を引き継がなくてよい点です。相続は不動産や預金など正の財産を引き継ぐだけでなく、借金などの負の財産も引き継ぎます。そのため、正の財産よりも負の財産のほうが大きくなるのなら、相続放棄をしたほうが有利になるケースがあります。

また相続に関して親族間での争いが予想される場合、財産を相続するより争いに巻き込まれないほうがよいと考える人もいるでしょう。相続放棄をすれば相続時の争いに巻き込まれる心配はなくなります。

相続放棄をするデメリット

一方、相続放棄のデメリットは主に以下の2つです。

①プラスの財産も手放すことになる

②次の順位の相続人にも影響が及ぶ

相続放棄をすれば負の財産だけでなく正の財産も手放さなくてはなりません。たとえば子どもが親名義の家に住んでいた場合、親が亡くなって発生した相続を放棄すると今まで暮らしていた家で暮らせなくなります。

また、相続放棄すると次順位の人へ相続権が移ります。そのため相続放棄をする際は、次順位の人に相続放棄をする旨とその理由をあらかじめ伝えておかないと、次順位の人が負債を知らないまま相続してしまうなどして大きなトラブルになる場合があります。相続放棄をする際は次順位の人に連絡し、親族間で話し合うことをおすすめします。

相続放棄の期限

相続放棄をするには、相続の開始を知った日から3か月以内に、被相続人の最後の住所地を管轄する家庭裁判所に申立てをする必要があります。3か月はそれなりに期間があるように思えますが、手続きに必要な書類などの準備も含めるとあっという間に過ぎてしまいます。

相続放棄を決めたら早めに行動するほうがよいでしょう。

相続放棄の手続き方法

相続放棄に必要な手続きと大きな流れは次の通りです。

- 相続財産を調査する

- 相続放棄申述書と添付書類を準備し、家庭裁判所に提出する

- 家庭裁判所から相続放棄申述受理通知書が届く

相続放棄は撤回できないので、財産調査は正負の財産すべてを精査した方がよいでしょう。

相続放棄の手続きや注意点については、下記の記事を参考にご覧ください。

相続放棄と代襲相続の関係

相続放棄をした場合、次に相続をするのは誰なのでしょうか。相続放棄をしたら、放棄した人の子どもや孫に代襲相続は発生するのでしょうか。ここからは相続放棄と代襲相続の関係について押さえていきましょう。

相続放棄をしても代襲相続は起こらない

本来の相続人が亡くなった場合は、その下の世代で代襲相続が発生します。しかし相続人となる人が相続放棄をした場合は、代襲相続は起こりません。相続放棄をした人は初めから相続人でなかったものとみなされ、相続権自体が発生しないからです。

具体的には、被相続人が亡くなり相続が発生した際、被相続人の子どもであるAが相続放棄をしたら、Aの子どもに代襲相続は発生しません。

次の相続人は誰?パターン別に解説

相続放棄をすると、基本的に相続権は次順位の相続人に移ります。

亡くなった方(被相続人)に配偶者と子どもが2人、存命の母親がいる場合で考えます。

家族構成:被相続人、配偶者、子2人、被相続人の母

このケースでは、まず配偶者(必ず相続人)と2人の子ども(第一順位)が相続人となります。配偶者や子どもが相続放棄をすると、その後の相続は以下のようになります。

1.被相続人の配偶者が相続を放棄したケース

配偶者が相続放棄をすれば、すべての財産について、2人の子どもが法定相続分に従い相続します。

2.被相続人の配偶者と子どものうちの1人が相続放棄したケース

2人の子どものうち1人がすべての財産を引き継ぎます。

3.被相続人の配偶者と子ども2人がいずれも相続放棄したケース

被相続人の存命中の母親が相続します。

4.全員が相続放棄したケース

全員が相続放棄(配偶者と子ども2人がいずれも相続放棄し、その後に母親も相続放棄)をした場合は、相続財産管理人が選任され、被相続人の負債の弁済などが行われます。最終的に残った正の財産があれば国庫に納められます。

全員が相続放棄をした場合の財産の行方等については、下記の記事もご覧ください。

相続放棄の連絡は自分でするべき?

相続放棄をしても、次順位の相続人に対し、家庭裁判所や役所などから相続放棄があった旨の連絡がいくわけではありません。そのため、被相続人に負債が多いなどの理由で相続放棄をするのなら、次順位の相続人に自分で連絡したほうがよい場合があります。

相続放棄の連絡をしなければ、次順位の相続人は借金の督促等で自分が相続人になった事実を知ることになり、その後の関係性に悪影響がでるでしょう。

あらかじめ相続放棄をする気持ちであることを伝えておくと、相手も自分が相続するかどうかを早めに考え始められます。次順位の相続人も相続放棄をするなら手続きの準備をしておけるでしょう。

おわりに:相続放棄をしても代襲相続はないが、次の相続順位の人に影響があるので注意しよう

本来の相続人が他界している場合や、相続廃除や相続欠格がある場合には代襲相続が発生します。一方で相続人が相続放棄した場合は、代襲相続は発生しません。

相続に関して不安や疑問があれば、経験豊富なプロに相談するとスムーズな解決につながります。相続に関するお悩みは、税理士法人レガシィにぜひご相談ください。相続や相続税に詳しい税理士が親身にサポートします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表