全員が相続放棄をしたら、その後どうなる? 管理義務まで一挙解説

Tweet相続が発生した際、必ずしもスムーズに相続できるケースばかりではありません。管理の難しい不動産や多額の負債がある場合などは、相続人全員が「相続放棄したい」となるケースもあります。本記事では相続人全員が相続放棄をした場合にどうなるのかをテーマに、財産の行方や管理義務などについて解説します。

目次

「相続放棄」は相続人全員でできるのか

大切な方が亡くなり遺産相続が発生した際、遺産を受け取る側の人が「財産はいらない」と主張する場合があります。それは相続の争いに巻き込まれたくない、亡くなった方に借金があったので受け継ぎたくない、など理由は様々です。法的に遺産相続を放棄するには、「相続放棄」の手続きを取る必要があります。

では、借金があった場合などに、相続人全員で相続放棄をすることはできるのでしょうか。答えは「イエス」です。相続放棄は全員ですることができ、法的には全く問題ありません。

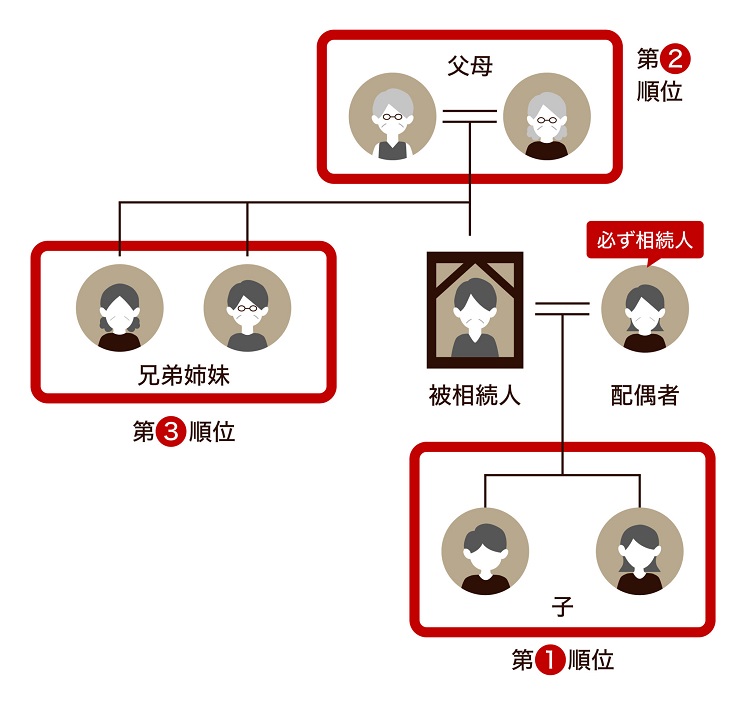

そもそも相続人の範囲とは?

法律で定められた遺産を受け取れる人を「法定相続人」といいます。財産を渡す側である被相続人に配偶者がいる場合、配偶者は必ず相続人になります。

配偶者を除くと、被相続人の子や親といった血族には第3順位までの順位があり、具体的な血族関係と順位は次の通りです。

- 第1順位:被相続人の子(養子縁組をしている場合は、血縁関係がなくともよい)

- 第2順位:被相続人の直系尊属(父母や祖父母の中で最も親等が近い人物)

- 第3順位:被相続人の兄弟姉妹

※子が亡くなっていれば孫に、兄弟姉妹が亡くなっていれば甥・姪に順位が引き継がれます。

上記のように、法定相続人として定められている順位は第3順位までです。したがって、相続人全員が相続放棄をするというのは、血族相続人の第3順位の人まで全員が相続放棄をすることを指します。

例えば亡くなった方に配偶者と子が3人いた場合、子が第1順位であるため当初相続人は配偶者と子で計4名となりますが、その4名が相続放棄をするだけでは全員とは言えません。次は亡くなった方の父母、父母がすでにいない場合は兄弟姉妹、などと順位が移動していきますので、それらの方々全員が関わってくることになります。

相続放棄は1人でもできるが、他の相続人に相談するのがベター

相続放棄は、相続人それぞれがどうするか考え、手続きができます。たとえば3人兄弟のうち1人が相続放棄する場合、放棄をする人は残りの兄弟に「相続放棄をしていいか」と、許可を取る法的な必要性は一切ありません。そして、相続放棄の手続きが完了すれば、その相続人を除いた人で相続手続きが進みます。相続順位が同位の人が全員相続放棄すると、相続資格は次の順位の人に移っていきます。

ただし、相続を放棄しても、次の順位の相続人へ自動的に連絡がいくわけではないため注意が必要です。相続を放棄する旨を次の順位の相続人に伝えてあげないと、その人は知らない間に借金を背負ってしまうことになりかねません。相続人同士や親族間でのトラブル・禍根を残さないためにも、相続放棄をする場合は相続人全員で意思を話し合い、確認しておくことをおすすめします。

相続放棄の手続きの流れ

相続放棄は「私は相続を放棄します」と宣言だけすればよいものではなく、放棄したことを法的に認められる必要があります。そのためには家庭裁判所に相続を放棄する旨を申述しなければなりません。

ここで注意すべきは、相続放棄は被相続人が亡くなったことを知った時から3か月以内に行う必要がある点です。また、相続放棄を一度申述すると撤回は不可なので、その場の勢いで感情的に申述してしまうと後悔しかねません。相続放棄の申述はくれぐれも慎重に行いましょう。

相続放棄については次の流れで行います。

- 相続財産の調査

- 相続に関する意思確認を相続人全員で行う(必須ではなく推奨)

- 必要書類の収集と相続放棄申述書の作成

- 相続放棄申述書を家庭裁判所に提出

- 家庭裁判所から通知が届く

相続放棄の手続きについては、下記の記事で解説しているので、ぜひご覧ください。

全員で相続放棄をした場合の財産のゆくえ

では相続人全員が相続放棄をした場合、相続財産はどうなるのかについて解説していきましょう。ここでは相続財産の行方や相続財産を管理する人(相続財産管理人)などについて見ていきます。

相続財産は最終的に国庫に納められる

相続放棄をした場合、引き継がれなかった財産は最終的に国庫に納められます。財産の中に債務(マイナスの財産)があった場合は、債権者にプラスの財産を分配した上で、残った財産が国庫に帰属します。

では、マイナスの財産(借金)がプラスの財産よりも多い場合はどうなるのでしょうか?この場合、債権者から「相続財産管理人」を選任するための申し立てをされる場合があります。

相続財産管理人とは

相続人全員が相続放棄をした場合など、相続財産を管理する人が不在になってしまった際、その相続の利害関係者からの申し立てによって、家庭裁判所が「相続財産管理人」を選出します。ここでいう利害関係者とは、主に被相続人の債権者、特定遺贈を受けた者、特別縁故者などです。ほかに地方公共団体などからの通知を受けて、検察官も申し立てをする場合があります。

家庭裁判所は、申し立てされた相続の状況などを考慮し、最適な管理人を選任します。専門家が必要だと判断されれば、弁護士や司法書士などを選任することもあります。選出された相続財産管理人は、その後の遺産の管理・清算を任されます。

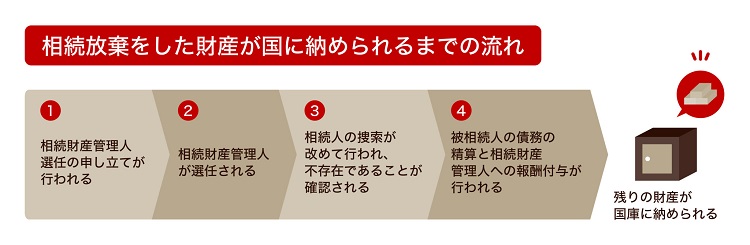

相続財産が国に納められるまでの流れ

相続されるはずだった財産が国庫に納められるまでの流れは次の通りです。

- 相続財産管理人選任の申立てが行われる

- 相続財産管理人が選任される

- 相続人の捜索が改めて行われ、不存在であることが確認される

- 被相続人の債務の清算と相続財産管理人への報酬付与が行われる

- 残りの財産が国庫に納められる

相続財産管理人の選任を申し立てる手続き

相続財産管理人を申し立てる先は、被相続人の最後の住所を管轄している家庭裁判所です。必要書類をまとめ、申立書と一緒に提出します。必要書類には、被相続人本人や相続関係者の戸籍、財産に関する資料など多数の資料が必要です。

主に必要な書類は、次の通りです。

- 被相続人の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

- 被相続人の父母の出生時から死亡時までのすべての戸籍(除籍、改製原戸籍)謄本

※上記以外に、相続人がいないことを証明する戸籍謄本類が必要な場合があります。

- 被相続人の住民票除票または戸籍附票

- 財産を証する資料(不動産登記事項証明書、通帳の写し、残高証明書など)

- 利害関係人からの申立ての場合、利害関係を証する資料(戸籍全部事項証明書、金銭消費貸借契約書の写しなど)

- 財産管理人の候補者がある場合にはその住民票または戸籍附票

資料は非常に多岐に渡るため、司法書士など専門家に依頼するほうが間違いなく、かつスムーズに手続きが行えるでしょう。詳しくは裁判所のホームページもご参照ください。

相続財産管理人選任の申立てにかかる費用

相続財産管理人選任の申立てにかかる以下の費用は、申立てを行う人が支払います。

- 収入印紙800円分

- 連絡用の郵便切手(具体的な料金は申立てをする家庭裁判所へ確認する)

- 官報公告料4,230円(家庭裁判所の指示があってから納める)

また次の費用に関しても必要になってくることがあります。

- 予納金

相続財産管理人の報酬や管理費用にあてられます。相続内容から報酬と管理費用を捻出できないと見込まれる場合に必要となり、金額は20万~100万円が目安です。

- 専門家の報酬

依頼する内容により異なるので、依頼を考えている専門家に確認しましょう。

相続財産管理人が選任されるまでは相続人に「管理義務」がある

相続人の間で「相続放棄する」と意思を確認し合えたとしても、相続財産管理人が選任されるまでは、相続人に遺産の「管理義務」があります。管理義務とは何か、またどんな責任を負うのかについて解説します。

相続人に課される管理義務とは

相続を放棄した人に課される財産の管理義務は民法940条に規定されています。相続財産管理人が遺産の管理を始めるまで、そもそもの相続人は相続財産を自分の財産と同じように管理しなければなりません。それまでは、「財産は放棄するので自分には関係ない」とすることはできないわけです。

ただし2023年4月から施行される改正民法では「その放棄の時に相続財産に属する財産を現に占有しているときは」という一文が明記されます。

民法940条 第1項(改正後)

相続の放棄をした者は、その放棄の時に相続財産に属する財産を現に占有しているときは、相続人又は第九百五十二条第一項の相続財産の清算人に対して当該財産を引き渡すまでの間、自己の財産におけるのと同一の注意をもって、その財産を保存しなければならない。

これは、たとえばもし相続以前に父の土地を管理している子がいた場合、仮にその子が相続放棄をしても、まったく管理に関わりがなかった父の兄弟などに管理責任がうつることはない、というような内容になります。

管理義務によって相続財産に対して具体的に負う責任

相続財産管理人が選任され、管理がスタートするまでの間に、管理義務を負う者が適切な管理を怠って財産が毀損されると、債権者による債権回収ができない、受遺者に財産が渡らないなどの損害が出てしまう恐れがあります。また、家などを管理せず、庭木が倒れて隣人宅に損害が出た場合などに、損害を受けた第三者から損害賠償を請求される可能性があります。

上記のようなケースでは「さっさと家を処分してしまおう」などと考えがちですが、財産を勝手に処分すれば法的に「単純承認」が成立し、相続放棄ができなくなります。結局はすべて相続せざるを得ない状況になってしまいますので、焦って財産を処分しないよう注意が必要です。

相続放棄をしても被相続人から受け取れる財産がある

ここまで説明した通り、家庭裁判所に相続放棄の申述を行い、申述が認められた場合は、すべての財産を放棄することになります。ただし、次にあげる財産は受け取りが可能です。

- 葬儀費用

葬儀費用は一般的な金額であれば、被相続人の財産から支出しても相続を承認したとはみなされません。そのため相続放棄する場合でも葬儀費用を遺産の中から支払うことは可能です。ただし、華美な葬儀を執り行い、その費用を遺産から支出した場合には相続放棄できない可能性があるため注意を要します。

- 死亡保険金(または死亡共済金)

死亡保険金や死亡共済金は、対象者が亡くなってから支払われるお金なので、相続放棄の有無にかかわらず受け取れます。ただしこれらのお金は「みなし相続財産」として扱われるため相続税の課税対象となり、金額によっては相続税を払う必要が出てきます。また相続放棄をすると、「最初から相続人ではなかった」という扱いになるため、相続人に認められている死亡保険金の非課税も受けられなくなります。

- 祭祀財産

神棚や仏壇など、祖先や神を祀るためのものは、相続放棄をしても受け取ることができます。民法897条には、「系譜」「祭具」「墳墓」が祭祀財産として挙げられています。

おわりに:相続放棄は相続人でよく話し合って慎重に

相続人全員が相続放棄すると、財産は最終的に国庫に帰属します。ただし、相続財産管理人が選任されるまでの間は財産の管理義務があるため、相続放棄したからといってすぐに財産と関係がなくなるわけではありません。

相続放棄や相続財産管理人の選任については、専門家のアドバイスを受けながら行うのが賢明です。相続でお悩みの方はぜひ税理士法人レガシィにご相談ください。相続について経験豊富なプロがしっかりとサポートいたします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表