孫への生前贈与は7年持ち戻し適用外!節税のポイントを解説

Tweet相続税対策として「生前贈与」を検討する方は多いですが、孫への贈与については原則として7年持ち戻しの適用がないため、税負担を大きく抑えることが可能です。

この記事では、孫への生前贈与が7年持ち戻しの対象外となる理由や、例外的に対象となる場合、さらに節税効果を高めるための各種制度を分かりやすく解説します。

目次

孫への生前贈与は原則7年持ち戻しの対象外である

孫への生前贈与は、原則として相続税の「7年持ち戻し」制度の対象外です。「持ち戻し」とは、被相続人が亡くなる前の一定期間に行われた贈与を、相続財産に加算して課税する仕組みのことです。

この制度は本来、相続人や受遺者への贈与を対象とするため、法定相続人に含まれない孫への贈与は原則加算されません。

法定相続人とは基本的には配偶者と子供で、それらが欠けているときに直系尊属、兄弟姉妹と続きます。被相続人よりも先に法定相続人が亡くなっている場合には、その子が代わって相続することができ、それを「代襲相続」といいます。

そもそも7年持ち戻し(生前贈与加算)とは何か

生前贈与加算とは、相続税の負担を公平にするための制度です。

被相続人が亡くなる前の一定期間に行った贈与財産を相続財産に含め、課税対象とします。これにより、死亡直前の「駆け込み贈与」による課税逃れを防ぐ狙いがあります。

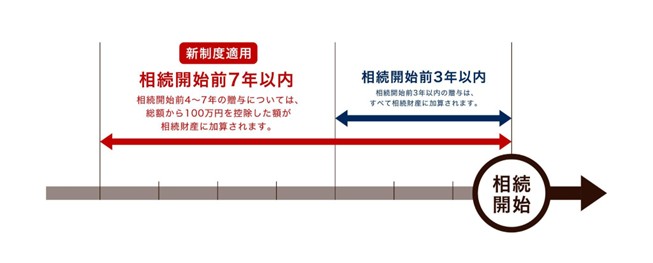

2023年の税制改正により、加算期間は従来の3年から最長7年に延長されました。2024年以降の贈与から段階的に適用されます。

また、延長された4年間のうち合計で100万円までは加算対象から除外されます。従来に比べて相続税対策としての効果は小さくなっています。

したがって、従来以上に贈与の時期や金額を計画的に見極め、制度を踏まえて計画的に進めることが重要です。

国税庁 令和5年度相続税及び 贈与税の 税制改正のあらまし(p4)

例外的に孫が7年ルールの対象となる場合もある

孫は通常、法定相続人ではないため7年ルールの対象外です。しかし、次のような場合などには 例外的に加算対象となります。

- 代襲相続により孫が相続人となった場合

- 養子縁組により法定相続人の地位を得た場合

- 遺言で孫を受遺者として指定した場合

- 孫が生命保険金の受取人になっていた場合

このように、贈与時点だけでなく将来の相続関係や遺言内容によっても課税対象になることがあるため、事前に条件を確認しておくことが大切です。

さらに、遺言で孫を受遺者として指定し、財産を取得させる旨が明記されている場合も、法定相続人と同様に扱われ、相続開始前7年以内の贈与額が相続財産に含まれる可能性が大きくなります。

孫への生前贈与を検討する際は、贈与時点だけでなく将来の相続関係の変化や遺言内容も考慮し、例外的に課税対象となる条件を事前に把握しておくことが求められます。

孫に生前贈与をするメリット

孫への生前贈与は、資産を効果的に移転しながら相続税の軽減も図れる方法です。主なメリットとしては、以下の点が挙げられます。

- 孫が必要とするタイミングで資金を渡せる

- 相続財産を減らし、将来の税負担を抑えられる

- 世代を飛ばしてスムーズに資産承継できる

必要なタイミングで孫に資金を渡せる

孫への生前贈与は、必要な時期に資金を渡せるのが大きな魅力です。たとえば、進学や留学の教育費、結婚や出産に伴う費用、住宅取得の頭金など、人生の節目に直接支援できます。

こうした援助は、資金負担を軽減するだけでなく、孫が希望する進路や生活設計を早期に実現する後押しにも繋がります。

相続財産を生前贈与で圧縮し節税に繋がる

生前贈与を活用して資産を段階的に移転することは、相続時に課税対象となる財産をあらかじめ減らすことに直結します。つまり、相続税の算定基礎となる遺産総額が抑えられ、全体の税負担を軽減する効果が期待できます。

相続税は累進課税方式を採用しているため、遺産額が大きいほど適用税率が高まります。生前に資産を分散して贈与すれば、高額部分に適用される高税率を回避し、相続全体の納税額を抑えることが可能です。早い段階から計画的に進めることで、制度改正や税率変更の影響を受けにくく安定した節税対策となります。

子を介さず孫へ資産を承継できる

孫へ直接生前贈与を行えば、親から子、子から孫へと二段階の相続を経る必要がなくなります。これにより、各段階で発生する相続税を抑えられ、資産を効率的に次世代へ承継できます。

世代を飛ばす承継は、特に高額な資産を有する場合に有効で、親族間全体で見れば大きな節税となります。さらに、資産の承継経路を簡略化できるため、遺産分割や手続きにかかる時間や労力を減らす利点もあります。

孫への生前贈与で押さえるべき基本制度

孫への生前贈与を効果的に行うには、贈与の基本的な枠組みや非課税制度について理解しておくことが重要です。主な制度は以下の通りです。

- 年間110万円まで非課税の暦年贈与

- 生活費や教育費など日常的支援の非課税制度

- 18歳以上の孫に適用される特例税率

毎年110万円まで非課税の暦年贈与

暦年贈与は、1年間に受け取る贈与額が110万円以内であれば贈与税が課されない制度で、この基礎控除を活用することで税負担をかけずに資産を移転できます。

毎年少額の贈与を繰り返すことで、長期的にまとまった資産を非課税で受け渡すことが可能となり、計画的に相続財産を圧縮できます。たとえば、毎年100万円を20年間贈与すれば、合計2,000万円を贈与税なしで移転できる計算です。

ただし、税務署から定期贈与と判断された場合は課税対象となります。定期贈与とは、「あらかじめ贈与する総額を決め、それを分割して渡す」ことです。この場合、その総額から基礎控除110万円を差し引いた額が課税対象となります。

これを避けるには、毎年非課税枠内の贈与契約書を作成し、贈与額や贈与日を変えるなどの工夫が求められます。適正な手続きを行えば、節税と資産承継を両立させられる有効な方法となります。

日常的な生活費や教育費は非課税

生活費や教育費として必要な都度支払われる資金は、贈与税の課税対象外とされています。これは扶養義務のある家族間での支援を想定したもので、学費や入学金、出産費用、医療費など日常生活に必要な費用が含まれます。

一方で、趣味や娯楽に使う資金、不動産や投資商品を購入するための資金、あるいは贈与を受けたお金をそのまま預金する場合は、生活費や教育費とはみなされず年間110万円を超えた分が課税対象になります。

大学生の孫への高額な自家用車のプレゼントや、遊興費でつくった借金の肩代わりなどには注意が必要です。

18歳以上の孫は特例税率が適用

父母または祖父母から18歳以上の子や孫への贈与は、一般贈与より贈与税が安くなるよう設定された特例贈与税率の対象となります。基礎控除後の課税価格が300万円までは一般贈与と同じですが、300万円を少し超えた程度では税額の差はごくわずかです。本格的に特例のメリットが出てくるのは、課税価格400万円を超えるあたりからです。

たとえば、1,000万円を贈与する場合、特例税率を適用すれば一般贈与より数十万円単位で税額が少なくなるケースがあります。贈与の年の1月1日時点で18歳以上であることが条件で、大口贈与を計画する際に有効な節税策となります。

さらに、特例贈与税率は累進課税方式のため、高額になるほど一般贈与との差が広がり、住宅取得資金や留学費用などまとまった資金移転に適しています。制度の適用要件や計算方法は国税庁のホームページなどで確認できます。

孫への生前贈与に関する非課税特例

孫への生前贈与には、一定の条件を満たすことで贈与税が非課税となる特例制度がいくつか用意されています。代表的なものとして、以下が挙げられます。

- 相続時精算課税制度

- 教育資金の一括贈与

- 結婚・子育て資金一括贈与

- 住宅取得等資金贈与

それぞれの制度には条件や期限があるため、計画的に活用することが重要です

相続時精算課税制度

相続時精算課税制度は、60歳以上の父母または祖父母から18歳以上の子や孫への贈与について、累計2,500万円までは贈与税がかからない仕組みです。ただし、相続が発生した時点では、その贈与分も相続財産に含めて相続税を計算します。さらに、2,500万円を超える部分には一律20%の贈与税が課されます。

2024年1月の税制改正により、相続時精算課税制度でも暦年課税と同様に、年間110万円までの基礎控除が新たに導入されました。この110万円以内の贈与については申告が不要で、相続財産にも加算されません。基礎控除が設けられたことで、従来よりも柔軟に利用できる制度となっています。

なお、制度を利用する際は、初めて贈与を受けた年の翌年2月1日から3月15日までに「相続時精算課税選択届出書」を所轄税務署へ提出する必要があります。

国税庁 令和5年度相続税及び 贈与税の 税制改正のあらまし(p1)

教育資金の一括贈与

教育資金の一括贈与の特例は、父母や祖父母など直系尊属から30歳未満の子や孫へ教育目的で贈与した金銭等について、合計1,500万円までを非課税とする制度です。なおこの制度は、令和8年3月31日まで適用されます。

通常は必要な都度に支払う教育費を、将来を見越してあらかじめまとめて贈与できる点が、この制度の大きな特徴です。

適用を受けるには、金融機関等で教育資金管理契約を締結し、専用口座や信託を通じて資金を管理する必要があります。

制度を利用する際は、金融機関を経由して教育資金非課税申告書を提出し、支出の際には領収書などを提出して使途を証明します。対象となる教育資金には授業料や入学金、教材費に加え、習い事の費用(上限500万円)なども含まれます。

ただし、契約期間中に贈与者が死亡した場合や受贈者が30歳に達して未使用分がある場合は、一定の場合以外はその残額が相続税または贈与税の課税対象となるため、計画的な利用が不可欠です。

国税庁 祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和5年5月)

結婚・子育て資金一括贈与

結婚・子育て資金一括贈与の特例は、父母や祖父母など直系尊属から18歳以上50歳未満の子や孫へ、結婚費用や子育てに必要な資金をまとめて贈与する場合、最大1,000万円まで贈与税が非課税となる制度です。対象期間は令和9年 3月31日までで、利用にあたっては金融機関で専用の資金管理契約を結び、資金を専用口座や信託で管理します。

非課税の適用を受けるには、金融機関を通じて結婚・子育て資金非課税申告書を提出し、支出ごとに領収書を金融機関へ提出して使途を証明する必要があります。結婚資金については上限300万円、残りは出産費用や教育費、子育てに関する支出に充てることができます。

ただし、贈与者の死亡や受贈者が50歳に達した時点で未使用分がある場合、その残額は相続税または贈与税の課税対象となるため、期限内での計画的な利用が求められます。

国税庁 父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし(令和7年6月)

住宅取得等資金贈与

住宅取得等資金贈与の特例は、祖父母や父母から住宅購入や増改築のための資金を受け取る場合、条件を満たせば贈与税が非課税になる制度です。これは令和8年12月31日までの時限措置であり、省エネ等住宅の場合は最大1,000万円、それ以外の住宅は最大500万円までが非課税限度額となります。

この制度を利用するには、贈与を受けた年の翌年3月15日までに資金を住宅の取得や改修に全額充てることが条件です。さらに、床面積や耐震性能など、一定の住宅要件を満たしている必要があります。

適用対象となる住宅は国内に所在し、かつ登記簿上40平方メートル以上240平方メートル以下であることが条件です。

さらに、契約時期や住宅の性能基準、取得方法などによって非課税枠や適用可否が変わるため、事前に詳細を確認し、贈与税申告書とともに必要書類を税務署へ提出することが必要です。

国税庁 「住宅取得等資金の贈与を受けた場合の贈与税の非課税」等のあらまし(令和6年5月)

孫への生前贈与で失敗しないためのポイント

孫への生前贈与を円滑かつ有効に進めるには、制度の選択や書類の管理など、いくつかの重要なポイントを押さえておく必要があります。以下に特に注意すべき項目を挙げます。

- 贈与契約書を作成し、適切に保管する

- 銀行振込を利用して贈与の記録を残す

- 贈与額や贈与時期を毎年変えて実施する

- 受贈者本人が通帳と印鑑を自ら管理する

- 贈与税の申告を正確に行う

- 遺留分を侵害しない範囲で計画を立てる

贈与契約書を必ず作成して証拠を残す

贈与に関する税務調査では、実際に贈与が行われた事実を客観的に示す資料が求められるため、口頭でのやり取りだけでは贈与を否認される可能性があります。

そのため、贈与契約書を作成し、贈与者と受贈者の双方が署名や押印したうえで、贈与日や金額、目的などを明確に記載しておくことが大切です。振込明細や領収書などの関連資料もあわせて保管しておくことで、贈与の事実を裏付ける力が高まり、後日の税務対応やトラブル防止に有効となります。

現金を渡す場合は銀行振込で行う

現金を贈与する際、手渡しでは事実を証明する記録が残らず、税務署から否認されるおそれがあります。

そのため、銀行振込を利用して振込明細や通帳記録を残し、実際の資金移動を客観的に示すことが重要です。また、振込の際には贈与の目的や内容が分かるメモや振込依頼書の控えをあわせて保管しておくと、証拠能力がいっそう高まります。

贈与金額・時期を毎年変えて計画的に行う

毎年同じ金額や時期で贈与を繰り返すと、あらかじめ総額や回数が決まっていると判断され、定期贈与とみなされる懸念があります。この場合、各年の非課税枠を利用できず、全額に対して贈与税が課される可能性があります。

そのため、贈与額を年ごとに増減させたり、贈与の実行月を変更したりするなど、方法に変化を持たせることが肝要です。計画的に時期や金額を調整しながら実行することで、税務署から定期贈与と判断されるリスクを抑え、非課税枠を活用した贈与を長期的に続けられます。

孫本人が通帳・印鑑を管理し名義預金とならないようにする

名義が孫であっても、口座や印鑑を祖父母が管理していれば、名義預金と判断される可能性が高くなります。名義預金とは、口座に書かれている人物と、実際のお金の所有者が違う預金のことです。

その場合、贈与は成立せず、相続財産として課税対象となるおそれがあります。さらに、意図的な資産隠しとみなされると、追徴課税や加算税の対象となります。

そのため、贈与後は通帳や印鑑を孫本人が自ら保管し、預金の入出金も本人の意思で行うことが重要です。特に未成年の場合は親権者が管理しますが、その際も祖父母が実質的に操作できない体制を整えておく必要があります。

贈与税の申告をきちんと行う

贈与税は、特例や控除の利用によって税額が0円になる場合でも、制度によっては申告が義務付けられているものがあります。申告が必要な例として、住宅取得等資金の非課税、教育資金の一括贈与、相続時精算課税の選択などが挙げられます。

これらの制度は、税務署が贈与の事実を確認するため、申告書と添付資料の提出を求める仕組みになっています。無申告のまま放置すると、最悪のケースでは無申告加算税を課されたうえに非課税の特例も使えないことになりかねません。非課税枠の範囲内であっても制度を利用する場合は、必ず期限内に正しい申告手続きを行うことが重要です。

遺産分割トラブルを防ぐための配慮が必要

孫への生前贈与は、他の相続人の遺留分を侵害しないよう十分に配慮して設計することが欠かせません。贈与額や受贈者の選定が不公平感を生み、相続時に感情的な対立を招くことは、贈与者の本意ではないはずです。

そのため、贈与を行う目的や背景は事前に家族間で共有し、書面や記録として残しておくことが望ましいです。こうした準備を重ねることで、遺産分割時のトラブルを未然に防ぎ、家族間の信頼関係を保つことに繋がります。

孫への生前贈与は専門家に相談し、最適な相続対策を進めよう

孫への生前贈与は原則として加算対象外ですが、例外規定や制度上の注意点が存在し、手続きの誤りが後の課税や相続トラブルを招くおそれがあります。特に、不動産や多額の資産を含む場合は、贈与方法や実行時期を慎重に計画することが重要です。

こうした判断には、制度や税務の知識だけでなく、家族関係や将来の承継計画を踏まえた総合的な視点が必要です。税理士法人レガシィでは、資産家の方向けに相続専門家歴20年以上の「プレミアム税理士」を中心にチームを編成し、個々の状況に応じた最適な相続戦略を提案しています。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表