暦年課税と相続時精算課税のどちらを選ぶべきか?判断のポイントを解説

Tweet「暦年課税」と「相続時精算課税」、少しでも相続税を抑えられるのはどちらかでしょうか。この記事では、贈与税の基本的な仕組みをわかりやすく紹介し、相続時に慌てずによりベストな選択をするための具体的な事例と注意点を解説します。また、税理士への相談についても触れ、相続対策をスムーズに進めるための情報をお届けします。

目次

暦年課税と相続時精算課税の違いとは?

| 暦年課税 | 相続時精算課税 | |

|---|---|---|

| 贈与者 | 誰でも可 | 60歳以上の親世代 |

| 受贈者 | 誰でも可 | 18歳以上の子や孫 |

| 非課税枠 | 受贈者ごとに年間110万円 | 贈与者ごとに果積2,500万円 ただし相続時に待ち戻しされる |

贈与税の課税方式には、毎年課税される暦年課税と、相続時にまとめて計算する相続時精算課税の2種類があります。それぞれの特徴を詳しく解説します。

暦年課税方式

年間110万円までの贈与であれば贈与税が課されません。そのため、計画的に贈与を行うことで相続財産を減らし、相続税負担を軽減できる可能性があります。ただし、令和5年度税制改正により、相続開始前7年間に行った贈与は相続財産に加算されるため、必ずしも相続税負担が軽減されるとは限りません。

相続時精算課税方式

60歳以上の親または祖父母から18歳以上の子や孫へ資産を移転する際に適用され、生涯で2,500万円までの贈与が非課税となります。超過分には税率20%の贈与税が課されます。また、贈与された財産は相続時に相続財産として加算され、相続税の対象になります。令和5年度税制改正により、相続時精算課税を選択していても年間110万円以下の贈与は、贈与税申告が不要となり、相続税計算時の相続財産加算も不要になりました。

これらの制度についてさらに詳しく知りたい方は、以下の記事をご覧ください。

暦年課税と相続時精算課税を選ぶ際のポイントは「贈与額」「贈与期間」

贈与税対策を考える際、暦年課税と相続時精算課税の選択は重要です。相続時精算課税制度と暦年課税のどちらが得かは、贈与額や贈与期間によって異なるため、選ぶポイントを解説します。

毎年110万円以下の贈与の場合

両親や祖父母から毎年110万円以下の贈与を受ける場合、暦年課税と相続時精算課税のどちらを選んでもその年の贈与税はかかりません。しかし、それぞれの制度には特徴があり、将来的な相続税の負担に影響を及ぼすため、状況に応じた選択が重要です。

暦年課税では、2024年以降、相続開始前3年から7年以内の贈与財産が相続財産に加算されます。ただし、4~7年以内の贈与については総額100万円を控除したうえで計算されます。この持ち戻し期間内に多額の贈与を行うと、結果的に相続税が増加する可能性があります。

相続時精算課税では、贈与時に2,500万円までの特別控除が適用されますが、贈与財産は全額が相続時に相続財産として加算されます。そのため、控除枠を超えた場合や相続税の課税額が高額になるケースでは、結果的に税負担が増える可能性もあります。

基礎控除額を超える贈与の場合

例えば、10年間、毎年200万円ずつ贈与する場合、選択する課税方式により納める税金が変わります。

暦年課税を選択する場合

毎年110万円を超える部分に対して贈与税がかかります。したがって、200万円 – 110万円 = 90万円に対して毎年贈与税がかかります。また、相続が発生した際には、過去7年間に贈与した財産のうち、総額100万円を控除した額が相続財産に加えられるため、相続税が増加する可能性があります。例えば、10年間毎年200万円ずつ贈与した場合、相続の際に1300万円(200万円×7年-100万円:一般税率の場合)が相続財産に加算されます。(なお、7年分の加算は2027年から徐々に加算対象期間が延びていきます。)

詳しくは国税庁の案内を確認ください。

相続時精算課税を選択する場合

相続時精算課税制度を選択すると、贈与時に贈与税は発生しません(非課税枠は2,500万円まで)。ただし、2,500万円を超える部分に対しては一律20%の税率で贈与税が課されます。この贈与税は「前払いされた相続税」として扱われ、相続時に相続税の計算で控除されます。一方、贈与された財産の全額が相続財産に加算されるため、最終的な相続税額は贈与分を考慮したうえで計算されます。ただし、精算課税を選択することで、暦年課税と比較して贈与時の税負担が軽減される場合もあります。

どちらの制度を選ぶべきかは、贈与額や期間、相続人の数、財産の状況などにより異なるため、慎重に検討することが重要です。

【ケーススタディ】暦年課税と相続時精算課税のどっちがお得か

贈与税の課税方式には、暦年課税方式相続時精算課税方式の2種類ありますが、どっちが得なのか気になるところです。それぞれの制度の特徴を理解し、個々の状況に応じて選ぶことが重要です。

ここではより具体的に、以下のケースを使って、どちらの制度が有利かを解説します。

ケース1:毎年110万円以下を繰り返し贈与する

ケース2:毎年110万円を超えて贈与を繰り返す

ケース3:高額な贈与を長期間にわたって行う

ケース1:毎年110万円以下を繰り返し贈与する

例えば、相続が発生する8年前から毎年100万円の贈与を続けている場合、選択する課税方式によって相続税負担が変わります。

暦年課税の場合

毎年110万円の基礎控除があり、100万円の贈与であれば贈与税は発生しません。ただし、相続開始前一定期間(2024年改正前は3年間)の贈与額の一部が相続財産に加算されます。この加算対象期間は徐々に延長され、最終的には相続開始前7年間が対象となります。具体的には、過去7年間の贈与総額(700万円)から100万円の控除を引いた600万円が相続財産に加えられ、相続税の課税対象になります。

相続時精算課税の場合

贈与時には贈与税がかかりません(2,500万円の非課税枠内であれば課税なし)。ただし、相続時精算課税では、基礎控除の110万円を超える贈与額が相続財産に加算されます。つまり、基礎控除を超える贈与額は相続時に再計算され、相続税の課税対象となります。一方、贈与時点で資産を受け取れるメリットがあり、贈与財産の評価額が相続時より低い場合は結果的に節税効果がある可能性もあります。

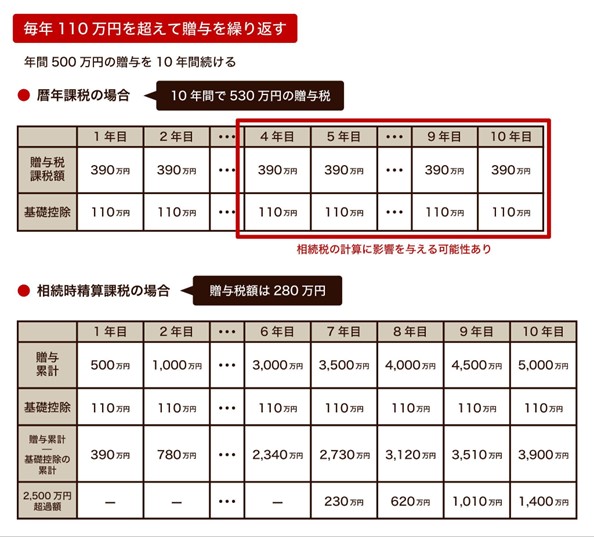

ケース2:毎年110万円を超えて贈与を繰り返す

暦年課税の場合

110万円を超える390万円に対して毎年贈与税が発生し、一般税率または特例税率が適用されます。一般税率が適用された場合、年間500万円の贈与を10年間続けた場合の贈与税の合計額は530万円※となります。相続開始前7年間の贈与額から100万円の控除を差し引いた金額が相続財産に加算され、相続税の対象となります。

※390万円×20%(一般税率)-25万円(控除額)=53万円 53万円×10年=530万円

贈与税の詳しい計算は下記の記事をご覧ください。

相続時精算課税の場合

累計2,500万円までの贈与は贈与時に非課税ですが、相続時にすべての贈与財産が相続財産に加算されます。例えば、毎年500万円を相続時精算課税制度を利用して贈与する場合、1年目には、110万円の基礎控除額を差し引いた後の390万円、2年目には780万円、3年目には1,170万円と非課税枠を使っていきます。7年目に累計2,500万円の非課税枠がなくなるため、その年から贈与税の課税対象となります。その際、2,500万円を超える部分(1,400万円)に対して20%の贈与税(280万円)が発生します。贈与税として支払った金額は、相続税計算時に前払い分として差し引かれます。

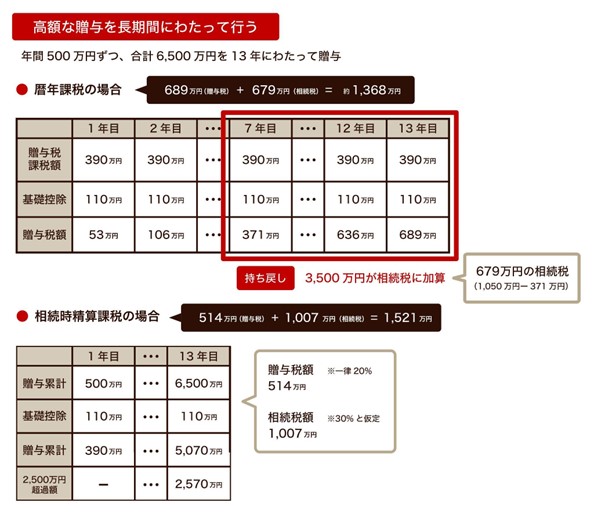

ケース3:高額な贈与を長期間にわたって行う

13年にわたって年間500万円ずつ、合計6,500万円を 贈与し、実際の相続発生時には、暦年課税制度を選択すると有利なケースがあります。 それぞれの制度による税額を実際に比較してみましょう。

暦年課税の場合

毎年500万円ずつ贈与された場合、贈与税の計算では、一人につき年間110万円まで贈与税がかからない基礎控除が適用されます。したがって、500万円から110万円を引いた390万円が課税対象となります。一般税率を適用すると、390万円の贈与に対する贈与税は53万円となり、これを13年間繰り返すと、贈与税の合計は689万円です(特例税率が適用されるケースもあるため、適用税率によって税額は変動します)。

また、暦年贈与の場合、相続開始前7年間の贈与額の全額が相続財産に加算されます。具体的には、最後の7年間に贈与した3,500万円(500万円×7年)がそのまま相続財産に加算されます。仮に相続税率を30%とすると、3,500万円に対する相続税額は1,050万円となります。

ただし、この場合、相続税額から支払済みの贈与税額を控除できます。最後の7年間の贈与税額は371万円(53万円×7年)であるため、相続税額は1050万円-371万円=679万円です。したがって、贈与税と相続税を合わせた総税額は、

689万円(贈与税)+679万円(相続税)=1,368万円です。

この制度では、毎年基礎控除を活用できるため、長期間にわたる高額贈与でも比較的税負担を分散できます。

相続時精算課税の場合

相続時精算課税では、基礎控除110万円が毎年適用されます。基礎控除額の合計は、110万円×13年=1,430万円です。贈与額の合計額6,500万円から1,430万円を差し引いた5,070万円が課税対象ですが、相続時精算課税の特別控除が2,500万円あるので、この枠を差し引いた2,570万円(5,070万円-2,500万円=2,570万円)に対して贈与税が課されます。贈与税率は一律20%なので、贈与税額は以下の通りです。

2,570万円×20%=514万円

また、相続時精算課税を選択すると、贈与した金額は相続財産に加算されますが、相続財産に加算される金額は基礎控除110万円を除いた額になります。したがって、加算される金額は、6,500万円 – 1,430万円(基礎控除部分) = 5,070万円です。相続税率を30%と仮定すると、

5,070万円×30%=1,521万円

ただし、相続時精算課税で支払った贈与税514万円は相続税から控除されるため、最終的な相続税額は、

1,521万円 – 514万円 = 1,007万円

となります。最終的な総税額は、贈与税と相続税を合わせた金額である1,521万円です。

514万円(贈与税)+1,007万円(相続税)=1,521万円

このように、相続時精算課税制度では、贈与税を前払いする形となり、相続時の税額が軽減されることが特徴です。しかし、贈与総額が大きいケースでは、暦年課税の方が税負担を抑えられる可能性があるため、慎重な検討が必要です。

暦年課税と相続時精算課税に関する注意点

贈与税には、暦年課税と相続時精算課税という2つの方法がありますが、選択を間違えると、税負担が大きく変わるため、以下の点に注意して慎重に決定することが重要です。

相続時精算課税制度を選ぶと、その贈与者からの贈与については、その後暦年課税に戻すことはできません。また、相続時精算課税を選択すると、相続財産に加算される財産の取り扱いによって、小規模宅地等の特例が適用されなくなる場合があります。この特例は、特定の宅地に対して相続税を軽減する制度ですが、相続財産の要件に影響を与えることで、この優遇措置を受けられなくなる可能性があるため、注意が必要です。

贈与税の選択は、法律の改正や自身の状況によって大きく左右されるため、一人で判断するのは難しい場合があります。 税理士に相談することで、具体的な状況に合わせた最適な方法を提案してもらえます。専門家のアドバイスは、より確実な贈与税の節税対策に役立つでしょう。

暦年課税・相続時精算課税でお悩みなら専門家までご相談ください

暦年課税では毎年110万円までの贈与が非課税です。一方、相続時精算課税では60歳以上の親や祖父母から18 歳以上の子や孫への贈与が対象で、最大2500万円まで非課税です。どちらが有利かは贈与額や期間によります。

ただし、相続時精算課税は後から変更できず、小規模宅地の特例が適用されない場合もあるため、注意が必要です。

税理士法人レガシィの「生前対策サービス」は、60年の実績と累計3 万件以上の相続税申告実績があります。土地評価に強みを持ち、相続税を抑えるノウハウも豊富です。状況に応じたオーダーメイド対応が可能なので、お気軽にご相談ください。

「生前対策サービス」についてはこちらをご覧ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表