土地は生前贈与すべき?税金シミュレーションや相続と比較したメリット・デメリット

Tweet土地の生前贈与には、さまざまな利点がある一方で、節税対策として相続よりも損になるケースもあります。本記事では土地の生前贈与のメリット・デメリットから、名義変更方法、税金の計算方法などまで解説します。また生前贈与時に活用可能な免税制度も紹介するので、生前贈与か相続かの選択に悩んでいたら、ぜひ参考にしてください。

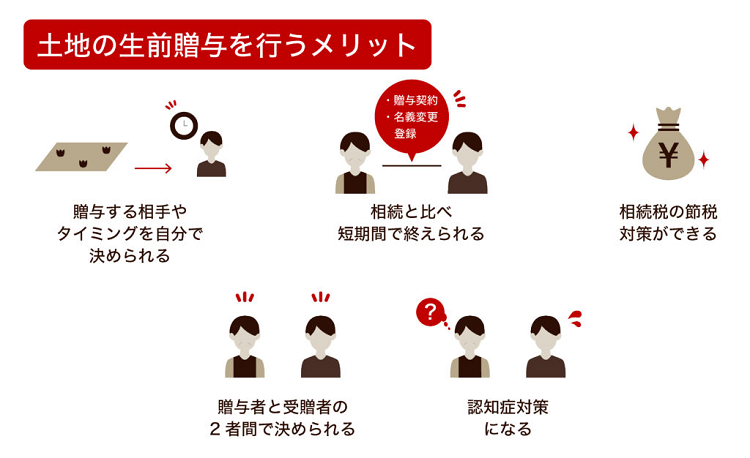

土地の生前贈与を行うメリット 5点

土地の所有者が変わるケースの1つとして、相続があげられます。例えば親が亡くなって、子どもが実家を受け継ぐ場合などです。ただし、土地などの不動産を相続する際には、物理的に分けられない財産である点から、相続人の間での争いやトラブルを生む可能性も少なくありません。

土地の生前贈与は、そういった相続時のリスクを事前に解決する一般的な方法として多く用いられます。生前贈与を行う主なメリットは、以下の5点です。

- 贈与する相手やタイミングを自分で決められる

- 短時間で贈与が終えられる

- 相続税の節税対策ができる

- 贈与者と受贈者の2者間で決められる

- 認知症対策になる

1.贈与する相手やタイミングを自分で決められる

まず大きなメリットとしては、自分が所有している土地を任意のタイミング・任意の相手に贈れることです。相続においても、遺言を利用して受け継ぐ相手を指定することはできますが、絶対に遺言の内容を守らなければならないわけではなく、最終的には相続人たちの協議によって変更することもできてしまいます。また相続のタイミングは自由に決められるものではないため、将来を見据えて計画的に受け継ぐことができることも、生前贈与の良い点です。

2.短期間で贈与が終えられる

相続と比べると、生前贈与は特に他の手続きとの兼ね合いもないため、比較的スムーズに進めやすい特長があります。基本的には、土地の名義変更(登記)と贈与税の納税(金額により発生します)を行えば完了します。

相続となると、残された相続人は、土地以外の財産も含めて誰がどのくらい相続するのか(遺産分割)を確定させないと、土地の相続手続き自体ができません。特に遺言書がない場合は、遺産分割が難航しやすい傾向があります。

3.相続税の節税対策ができる

将来値上がりしそうな土地や家賃収入がある土地を生前贈与すると、節税対策になることがあります。まず値上がりしそうな土地というのは、例えば現在(贈与時)3,000万円の土地が、仮に30年後(相続時)には5,000万円になりそうと予測される場合、単純に相続税の課税対象となる財産の差額が2,000万円もあるため、少ないうちに早めに手放しておくという方法です。

家賃収入に関しても、物件を早めに子どもへ渡しておくことで、贈与後の家賃収入は子どもの財産として築くことができるため、こちらも相続税の課税対象となる財産額を減らすことができます。

ただし、金額により贈与税はかかるので、相続税とどちらが得かは見極める必要があります。

4.贈与者と受贈者の2者間で決められる

生前贈与ならば、土地を贈与する人(贈与者)と土地を受け継ぐ人(受贈者)の2者間のみで、土地の扱いなどのルールを決められます。遺言書がない相続の場合、不動産は特に分割相続しにくい資産なため、複数人の遺族間での揉め事につながりやすいです。場合によっては、現金の形で分け合うために、先祖代々の土地を売却してしまうこともあるでしょう。事前に贈与しておけば、他の人が関わってくることはありません。

5.認知症対策になる

認知症にかかってしまい、意思能力がないと判断されると、基本的に不動産の売買や名義変更が本人ではできなくなります。介護費用や施設入居費用など、様々な出費が生じやすくなりますが、例えばそれらを土地の売却によって捻出しようと思っても、難しくなってしまうということです。健康なうちに贈与しておけば、万が一の際も受贈者が自由に扱えます。このことから認知症対策のひとつとしても、土地の生前贈与は有効と考えられます。

土地の生前贈与を行うデメリット

ここまでメリットだけを紹介してきましたが、土地の生前贈与にはデメリットもありますので、十分に検討してから行うほうが良いでしょう。

条件によっては相続の方が得

節税対策という観点からは、相続の方が有効な場合があります。「生前贈与時に発生する税負担が、相続税よりも重くなる」というケースも少なくないからです。

例えば、相続では親子で同居していた場合などに「小規模宅地等の特例」という制度が使えます。相続税の課税対象となる財産評価額を最大80%減額できる制度で、多くの人に利用されていますが、生前贈与においては使えません。これは相続税の節税対策としては大きなデメリットです。

生前贈与のコストの発生

土地を取得する際にかかる費用も、相続時と贈与時で異なります。

相続の場合は登記費用が【固定資産税評価額の0.4%】で済みますが、生前贈与の場合は【2%】です。さらに不動産取得税も相続なら不要ですが、生前贈与の場合は課税されます。

ただ生前贈与でも、配偶者控除や相続時精算課税制度などを活かすことで節税は可能です。これらについては、土地評価のノウハウが豊富な税理士(相続専門、相続に強い税理士)に相談するのがおすすめです。

土地の生前贈与の手続き

土地の生前贈与の手続きは主に以下の3ステップで進行します。これらの各内容をおさえましょう。

- 贈与契約書の作成

- 登記の名義変更届の作成

- 贈与税の申告

1.贈与契約書の作成

土地の生前贈与に際しては、まずは贈与契約書を作ることが大切です。法律上は、贈与を行うだけなら口頭でのやりとりでも問題ありません。しかし契約書がない場合、後の登記作業や贈与税申告がスムーズに進まない恐れがあります。

贈与契約書に決まったテンプレートはありませんが、主に以下のような内容を盛り込むとよいでしょう。

- 贈与者および受贈者の氏名

- 所在・地番などの贈与対象となる土地の情報

- 贈与の日付

- 贈与の条件

- 贈与の方法

- 贈与者および受贈者の自筆署名と実印

これらの情報を記載した上で、公証役場に確定日付を付記してもらうことが重要です。これにより契約書としての信憑性がアップするからです。

贈与契約書については、下記の記事もご覧ください。

2.名義変更登記

続いては、管轄の法務局で土地の名義変更登記を行います。手続きにあたっては、以下のように贈与契約書や住民票などの各種書類を集めなければなりません。司法書士などに手続きを代行してもらうこともひとつの方法です。

【主な必要書類】

- 登記識別情報通知(登記済権利証)

- 固定資産評価証明書

- 贈与者の印鑑証明書(発行後3ヶ月以内)

- 受贈者の住民票

- 贈与契約書

- 収入印紙

- マイナンバーなどの本人確認証明書

3.贈与税の申告

贈与税には、2つの課税制度があります。それは「暦年課税」と「相続時精算課税」です。基本的に後者を申請しなければ、通常の贈与税は「暦年課税」の方式が選択され、この場合は基礎控除として110万円の非課税枠が設定されます。年間(毎年1月1日~12月31日)に贈与された財産の総額が110万円以下であれば、贈与税は発生しません。なお、贈与税は贈与を受けた人(受贈者)が払う仕組みなので、土地をもらい受けた人に課されます。

土地を贈与された場合は、土地の評価額が110万円を上回ることが多いでしょう。その場合、後者の「相続時精算課税」を選択することも有効です。相続時精算課税制度は、累計2,500万円までの贈与が非課税になる一方で、その贈与額はのちの相続税の課税対象となり、相続税で精算される制度です。基本的には納税を先送りしたうえで資産の早期移転を促す仕組みですが、財産額によっては節税になることもあります。

ただし、この制度利用にあたっては「贈与者と受贈者の関係が血族(親子または祖父母と孫)である場合に限る」「贈与者は60歳以上、受贈者は18歳以上に限る」といった制限があるほか、事前手続きが必要なので注意が必要です。

相続時精算課税制度について詳しくは、以下の記事もご覧ください。

贈与税の申告方法については、以下の記事もご覧ください。

土地を生前贈与した時の税金の計算方法

土地の生前贈与では、次の3つの課税がなされます。それぞれ計算方法を解説します。

- 不動産取得税

- 登録免許税

- 贈与税

1.不動産取得税の計算

不動産取得税は、不動産取得時に土地の新たな所有者に課される流通税です。不動産取得税の税額は以下の仕方で算出できます。

【不動産取得税=固定資産税評価額(不動産価格) × 税率】

不動産価格は、基本的には市区町村の固定資産課税台帳に登録された価格(固定資産税評価額)が対応します。固定資産税評価額は、固定資産税の納税通知書に同封されている課税明細書で確認できます。

税率は、以下の通りです。

| 土地 | 3% |

| 家屋(住宅) | 3% |

| 家屋(非住宅) | 4% |

土地と家屋(住宅)の場合は3%、家屋(非住宅)の場合は4%です。

なお土地のうち宅地等(宅地および宅地評価された土地)を取得した場合は令和6年3月31日までは不動産価格を1/2(実質の税率を1.5%)とすることができます。

例えば2,000万円の土地を贈与する場合、【2,000万円×3%=60万円】ですが令和6年3月31日までは【1,000万円×3%(2,000万円×1.5%)=30万円】となります。

ただし、以下に該当する場合は不動産取得税がかかりません。

- 取得した土地の価格が10万円未満の場合

- 家屋を建築したときの価格が23万円未満の場合

- 家屋を売買・贈与などにより取得したときの価格が12万円未満の場合

また住宅の種類や築年数の条件などによっても、軽減措置がある場合もあります。不動産取得税は地方税に該当するため、詳しくはお住いの都道府県のWebサイトをご確認ください。

2.登録免許税の計算

登録免許税は、土地の名義変更の登記の際にかかります。税額の計算式は以下の通りです。

【登録免許税 = 固定資産税評価額 × 2%】

例えば、固定資産税評価額が「18,123,456円」の土地と「20,123,456円」の建物を贈与するケースで計算してみましょう。

まず2つの評価額を合算すると【38,246,912円】になります。次に合計額の1,000円未満を切り捨てた金額【38,246,000円】に税率2%をかけます。税金は100円未満が切り捨てとなるので、この場合の登録免許税額は【764,900円】です。

3.贈与税の計算

最後は贈与税です。先述したように、贈与税には「暦年課税」と「相続時精算課税」の2種類の方式があります。それぞれの計算方法を見ていきましょう。

①暦年課税

年間110万円以上の財産の贈与があった場合に贈与税が発生します。暦年課税の計算式は以下の通りです。

【贈与税=( 贈与額 -110万円 )× 税率 】

贈与税の税率は、贈与額から基礎控除の110万円を引いた残額の大きさに応じて変化します。

贈与税の税率表

<特例税率>

※親(祖父母)から18歳以上の子(孫)への贈与の場合の税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1,000万円以下 | 30% | 90万円 |

| 1,000万円超1,500万円以下 | 40% | 190万円 |

| 1,500万円超3,000万円以下 | 45% | 265万円 |

| 3,000万円超4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

例えば3,000万円の土地を一括贈与した場合、基礎控除後の課税価格は【3,000万円-110万円=2,890万円】となり、上の税率表から「1,500万円超3,000万円以下」に該当するため、税率は45%、控除額は265万円です。

計算すると、【2,890万円×45%-265万円】で【1035万5,000円】が贈与税額になります。

②相続時精算課税

次に相続時精算課税制度の場合を見ていきましょう。これを使用すると、2,500万円を超えた分に関してのみ、一律で20%の贈与税がかかります。

①と同じく3,000万円の土地を一括贈与した場合で計算すると、【3,000万円-2,500万円×20%=100万円】となり、贈与税額は100万円で済みます。

ただし、この3,000万円はのちに贈与者が亡くなった際に相続税の課税対象財産となります。例えば相続財産が実家と預貯金で4,200万円あった場合、相続税はこの4,200万円+生前贈与3,000万円=7,200万円が対象となります。

相続税にも「3,000万円+法定相続人の数×600万円」という基礎控除額がありますので、法定相続人を仮に子ども3人とすると【7,200万円-(3,000万円+3人×600万円)】で、【2,400万円】に対して相続税がかかります。詳細の式は省略しますが、この場合の相続税は【240万円】です。

ただ、もし亡くなった際に相続財産がほとんどなく、この土地分を入れても基礎控除額を下回る場合は、相続税はかかりません。よって、あまり相続時に財産がないと見込まれる方にとっては、この②の方式による土地の生前贈与は有効ということになります。

土地を生前贈与する際の注意点

最後に、土地を生前贈与する際の注意点を解説します。ここまで概要やメリット・デメリットを見てきましたが、実施にあたって注意したい点もおさえておきましょう。

実施有無はトータルの費用で検討を

土地を生前贈与するかどうかは、ぜひ実施した場合としなかった場合でどのくらい費用がかかるか等を総合的に考慮して、慎重に決めましょう。例えば税金だけ見ても、贈与税の課税方式に何を選択するか、相続と贈与どちらでの移転を選択するか等によって変わってきますが、それに土地の固定資産税や、賃貸物件の場合は賃貸収入など別の費用計算も入ります。また相続が発生する際にどのくらい財産が残るかについても、その方の生活状況や人生プランによって異なります。

もし様々なシミュレーションが難しいと感じる場合は、相続専門の税理士など、専門家に相談してみましょう。

贈与後3年以内に贈与者が亡くなると相続税が発生

贈与から3年以上経過する前に贈与者が亡くなった場合、実質的にその資産の移譲は贈与ではなく相続であるとみなされ、相続税が発生します。これは暦年課税方式でも適用されます。不動産は基本的に高額資産ですので、相続税も高くなります。相続税を回避したければ、贈与者が健康なうちにできるだけ早期に実行することが重要です。

申告期限は必ず厳守

贈与税、相続税ともに申告・納税期限が決められています。期限を過ぎてしまうと、延滞税などの附帯税が課せられる場合がありますので早めに準備をして、正しく申告・納税を行いましょう。

【贈与税】

贈与をした年の翌年2月1日~3月15日までの間

【相続税】

亡くなったことを知った日(通常は相続発生日)の翌日から10か月以内

おわりに:土地の生前贈与は慎重に検討を

土地の生前贈与は、当事者となる2者間で決められる、相続税の節税対策になどのメリットがあります。相続時精算課税制度などをうまく使えば、相続税対策としても大きな効果が見込めるでしょう。

ただし「相続に比べて得になるか」は、税務知識などに基づき細かく諸条件を考慮しなければ判断できません。したがって、生前贈与を行う際は専門家に相談することをおすすめします。

税理士法人レガシィは50年以上の歴史を持つ相続専門の税理士法人で、土地評価に強みがあります。生前贈与や相続の各種手続きも迅速に進められるよう、専門家のサポートを提供しています。贈与や相続についてお悩みのことがありましたら、お気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表