車の購入時に贈与税がかかるケースとは?買ってあげる・もらう時のポイント

Tweet「孫や子どもに車を買ってあげたい」「自分が長年使用してきた車を譲りたい」など、親族間で車をやり取りする場合にも、贈与税が発生する可能性があります。本記事では、車の受け渡し時に発生する贈与税について整理しました。課税される条件や税額の計算方法、節税方法、申告方法などを解説しています。

目次

車の贈与税がかかるケース

親や祖父母が子どもや孫に車を購入してプレゼントすることは珍しくありませんが、こうした親族間でのやり取りでも贈与税がかかります。税金関係のトラブルを避けるためにも、基本的には「車などの高額なものを買ってあげたら、買ってもらった側に贈与税がかかる」と考えておくのが賢明です。

しかし、贈与税が発生しないケースや、贈与税額を抑える方法も存在します。節税方法を理解するためにも、まずは贈与税がかかるケースをしっかりと把握しましょう。

110万円を超える車を購入してあげた場合

贈与税が発生するのは、基本的に「1年間に110万円以上の財産が贈与された」とみなされる場合です。この方式を「暦年課税」と呼びます。個人から贈与された財産は基本的に贈与税の対象となりますが、同時に基礎控除額として「110万円」の枠が設けられています。

また、贈与財産には現金だけでなく車や高級時計、貴金属などの財産も含まれます。

したがって、たとえば父親が子どもに110万円を超える価格の車を購入してあげた場合には、110万円を超える部分に対して贈与税がかかります。

贈与税を支払うのは、車を買ってもらった子どもです。

なおこうしたケースで車が贈与されたとみなされるのは、親からもらった車を子どもが自分名義へ変更したときです。親子関係以外の人と交わされる贈与でも同様で、贈られた側がその車の名義を自分にした時点で贈与とみなされます。

査定額より安い金額で中古車を譲渡した場合

親が自分で使用している車を子どもへ譲るケースでも贈与税がかかることがあります。課税の有無を判断する際に重要な要素は「贈与された時点での車の査定額」です。

たとえば、親が子どもに、査定額が200万円の中古車を譲る場合を想定してみましょう。

無料で譲る場合は、そのまま200万円の財産が贈与されたとみなされます。

子どもが親にいくらかを支払って譲り受けた場合は、査定額から支払い額を引いた金額が贈与財産とみなされます。たとえば30万円支払ったのなら、200万円-30万円で170万円です。

次に、車の贈与分を含めた1年間での総贈与額から、基礎控除110万円を引きます。そうして残った金額が贈与税の課税対象です。上の例でほかの贈与がなかったとしたら、無料で車を譲られた場合は90万円(200万円-110万円)が、30万円支払った場合は60万円(170万円-110万円)が課税対象になります。

車の査定方法

車の贈与税は「贈与する時点で、その車はどれくらいの価値を持っているのか」によって変わります。その価値を判断するために重要なのが「車の査定額」です。

購入する場合

親や祖父母が、自動車販売店から新たに車を購入して、子どもや孫へプレゼントするケースでは、販売店からの購入額がそのまま車の査定額として扱われます。購入する車が新車でも中古車でも、同様です。

譲渡する場合

親や祖父母が、自分で使用してきた車を子どもや孫に譲るケースでは、その車がどの程度の財産として扱われるかを査定してもらいます。

この場合は、査定額の証明書などを発行してもらえる業者に、車の査定を依頼してください。

多くの場合、一般財団法人「日本自動車査定協会」(JAAI)による基準を参照して査定が行われます。「外装・内装の傷み具合」「エンジンやブレーキの性能」「車検の残り期間」「走行距離」など多くの要素をもとに査定額が導出されます。

なお、査定額は市場の動向によっても左右されます。たとえば人気の車種なら古くても買い取り価格がそこまで低額にならないこともあります。またクラシックカーなどでは、古さ自体が査定額を上げる要因になるケースもあります。こうした可能性にも気を配りつつ、少しでも査定額を下げたい場合は、査定を依頼する時期を考えてみてもよいでしょう。

具体的な贈与税の計算方法

贈与税は「特例贈与財産」「一般贈与財産」の2種を区別して課税されます。

特例贈与財産とは、親・祖父母から子ども・孫へ車を贈った場合など、直系尊属からの贈与財産にあたります。それ以外のケースは一般贈与財産です。

贈与税の計算においては、特例贈与財産の場合は「特例税率(下記A)」を、それ以外の一般贈与財産の場合は「一般税率(下記B)」を利用します。

贈与税の速算表

A:特例税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超400万円以下 | 15% | 10万円 |

| 400万円超600万円以下 | 20% | 30万円 |

| 600万円超1,000万円以下 | 30% | 90万円 |

| 1,000万円超1,500万円以下 | 40% | 190万円 |

| 1,500万円超3,000万円以下 | 45% | 265万円 |

| 3,000万円超4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

B:一般税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 200万円超300万円以下 | 15% | 10万円 |

| 300万円超400万円以下 | 20% | 25万円 |

| 400万円超600万円以下 | 30% | 65万円 |

| 600万円超1,000万円以 | 40% | 125万円 |

| 1,000万円超1,500万円以下 | 45% | 175万円 |

| 1,500万円超3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

特例贈与財産

贈与したときの年で、以下の2つの条件がそろうと、特例贈与財産とみなされます。

- 贈与された側(子・孫など)が18歳以上

※令和4年3月31日以前の贈与については20歳以上 - 贈与した側(贈与者)が、贈与された側(受贈者)の直系尊属(父母、祖父母など)である

※たとえば、配偶者の父から贈与された場合などには該当しません

計算方法は以下の通りです。

【計算式】

(1年間の贈与額の合計-基礎控除110万円)×税率 – 控除額

まず、車を含んだすべての特例贈与財産の合計額を出します。次に、その合計額から基礎控除を引きます。この控除後の金額に対して税率をかけ、さらに控除額を引いた金額が贈与税額です。

※特例税率・控除額は前述の表Aを参照

たとえば、車を含み1年間で510万円の贈与があったとしましょう。基礎控除の110万円を引くと400万円です。400万円以下の特例贈与財産への税率は15%なので、400×15%=60万円。ここからさらに控除額10万円を引き、50万円が贈与税額として確定します。

【特例贈与財産の計算例】

(510万円-110万円)×15%-10万円=50万円

一般贈与財産

たとえば、おじ・おばなどから贈与してもらった財産は一般贈与財産にあたります。また、兄弟間での贈与や、親族以外からの贈与として得た財産も、一般贈与財産です。

一般贈与財産の計算方法も特例贈与の場合と同じですが、異なる速算表を使用します。基本的には特例贈与財産よりも一般贈与財産の税額が高くなると考えて差し支えありません。

※一般税率・控除額は前述の表Bを参照

上記と同じケースで510万円の贈与があった場合、基礎控除後の金額は400万円ですが、税率は20%、控除額は25万円です。したがって、贈与税額は55万円となります。

【一般贈与財産の計算例】

(510万円-110万円)×20%-25万円=55万円

贈与税の申告方法

贈与税は、贈与された側(受贈者)が申告・納税します。

申告期間は贈与された年の翌年2月1日~3月15日、納税期限は翌年3月15日です。申告先は、贈与された人(受贈者)の住所地を管轄する税務署です。

申告方法は、申告書を税務署へ持参または郵送するほか、e-Tax(電子申告)もあります。持参や郵送の場合、申告書は最寄りの税務署でもらうか、国税庁のHPでダウンロードできます。

「確定申告書等作成コーナー」を利用すると、入力した申告書を印刷して送付することや、e-Taxもできて便利です。

申告書には、財産を受け取って申告する人と贈与した人の情報、財産の内容や税額などを記入します。加えて、贈与財産の価格を証明できる書類も添付します。

詳しくは下記の記事もご覧ください。

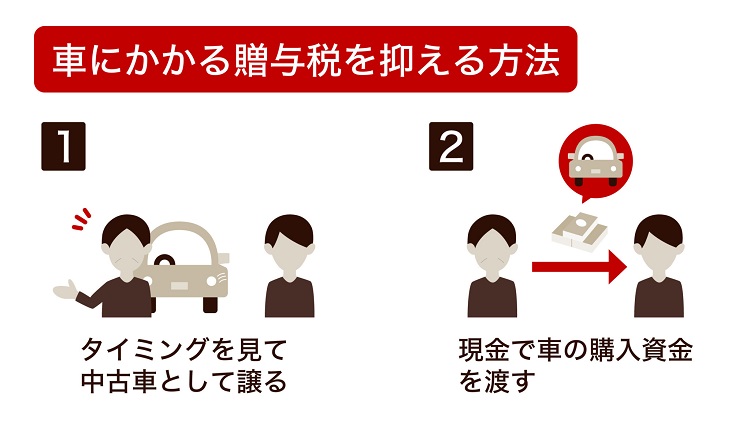

車の贈与税を抑える方法

ここまでで贈与税の概要については、なんとなく分かっていただけたかと思います。ではここから、支払う贈与税を抑える方法も見ておきましょう。

ここまでで贈与税の概要については、なんとなく分かっていただけたかと思います。ではここから、支払う贈与税を抑える方法も見ておきましょう。

タイミングを見て中古車として譲る

新車や中古車を購入後にすぐ譲るのではなく、名義人が一定期間使用したのちに譲る方法があります。贈与税は贈与時の車の査定額にもとづいて算出されるため、名義人が車を使用したり、査定する時期をずらしたりして、査定額を下げてから贈与することで、贈与税額の低減につながります。

査定額が110万円以下にまで下がったあとに譲れば、贈与税がかかりません。

注意点は、「贈与税は1年間で贈与された財産の合計に課される」ということです。つまり車の査定額を下げても、同じ年にほかの財産も贈与していれば、贈与税がかかる可能性があります。

現金で車の購入資金を渡す

車自体は子どもが自分名義で購入し、その購入資金を親や祖父母が部分的に支援するという方法もあります。

仮に500万円の車を購入したい場合、親や祖父母が購入して子どもに贈与すると、贈与税は【(500万円-110万円)×15%-10万円=48万5000円】になります。

一方で車の購入資金として1年間で現金200万円を援助した場合、贈与税は【(200万円-110万円)×10%=9万円】になります。もちろん110万円以下であれば、贈与税はかかりません。つまり長期的に現金で支援するという方法であれば、税額を抑えることができるのです。

ただし毎年同じ金額を贈与し続けた場合、元々まとまった額を贈与しようとしていたと判断され、贈与税が課せられる場合もありますので注意しましょう。

【番外編】生活に必要なものに当てはまる場合

贈与する側が扶養義務者だった場合は、贈与税がかからないケースもあります。「贈与された側が生活していく上で欠かせないもの」を受け渡した場合です。車であっても、扶養する義務の一環とみなされる場合には、贈与税の対象から外れます。

ただし一般に、高級車などは生活必需品ではなく嗜好品とみなされます。公共交通機関が発達している都心で暮らしている場合も、生活必需品とはみなされないでしょう。こうしたケースでは車の受け渡し時に贈与税の対象となり得るため注意してください。

車の贈与税は税務署にバレる?

贈与税を申告しなかった場合、税務署にバレてしまうと考えましょう。車を譲る際に行う名義変更は、国土交通省の運輸支局に申請するため、それを通して国税庁も認識するためです。

また、現金で110万円を超える額の贈与があったのに申告していない場合も、出金履歴や贈与を受ける側の所得状況などから知られる可能性が高いでしょう。

贈与税申告がなされていない人には、税務署から確認の連絡がきます。申告しなかった場合は本来納付するべき税額に加えて、ペナルティとして無申告加算税や延滞税などを納めなければなりません。

おわりに:金額によっては車に贈与税がかかる!子どもにも注意喚起を

親や祖父母が子どもや孫に110万円を超える車を買ってあげると、子どもや孫に贈与税の納税義務が発生します。自分の車を譲ってあげる場合も、査定額によっては贈与税がかかります。贈与税が発生する場合は、適切に申告・納税しましょう。

相続を見据えたアドバイスなどもご希望なら、税理士法人レガシィをご利用ください。50年以上の歴史がある、相続・贈与など資産税を専門とする税理士法人です。車をはじめ財産の相続・贈与でお悩みがあれば、お気軽にお問い合わせください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表