贈与税に時効はある?申告期限や申告漏れのペナルティなどについて解説!

Tweet無償で財産が渡されることを「贈与」といいます。原則として、個人から個人への贈与額が年110万円を超えた場合は「贈与税」の支払い義務が生じることになります。その義務を負うのは財産を受け取った側の人で「受贈者」と呼びます。なお、贈与をする側の人は「贈与者」です。

もし受贈者が贈与税の支払い義務があることを知らずに、あるいは知っていても故意に申告をしなかった場合はどうなるのでしょうか? 支払い義務はずっと続くのでしょうか?

じつは増税には「時効」があり、一定の期間を過ぎると支払い義務は消滅してしまいます。ただし申告をしていないことが税務署に把握されると相応のペナルティがあります。

納税は憲法で定められた国民の義務であり、故意であるかどうかにかかわらず、その義務を怠ると法律違反になります。この記事では贈与税の時効や申告期間、申告漏れの際のペナルティなどについて解説いたします。

目次

税金の時効は申告期限の翌日から5年

日本国憲法第30条では「国民は納税の義務を負う」と明記されています。そのため国税庁や税務署は国民に対して課税処分を行うことができます。つまり国は税を徴収する権利をもっているわけです。

ただし、税金には時効があり、これが成立すると国は徴収する権利を失います。国税庁や税務署が課税処分を行うことのできる期間を「除斥期間」といいますが、その期間を過ぎると、いわゆる「時効」が訪れて税金を徴収することができなくなるわけです。

その除斥期間ですが、多くの税目において「原則5年」と定められています。この5年というのは申告期限の翌日を起算日とした5年間です。ところが例外的に5年以上の除斥期間が設定されている税目もあります。その一つが「贈与税」です。

贈与税の期間は6年と7年

一般的な税金の時効は上でもふれたように5年なのですが、贈与税の場合はそれより1年長い6年間となっています。ただし、これは意図せず申告しなかった場合に適用されるもので、もし故意に申告を怠っていた場合は7年間となります。以下、それぞれのケースについて見ていくことにしましょう。

贈与の発生から6年

贈与税は原則として「暦年課税方式」によって課税されます。1年間(1月1日から12月31日まで)に受けた贈与の総額から基礎控除額110万円を差し引いた残りの額に規定の税率を適用することで税額を算出する方法です。

つまり110万円を超える贈与を受けた場合は、贈与税の申告をしなければならないわけです。もし、このことを知らなかった場合、6年間を過ぎた時点でその贈与税の支払い義務は消滅します。年に110万円を超える財産を受けとったことに気づかないことは通常ありえないので、このケースでは贈与税の仕組みを知らなかったと考えられるでしょう。

とはいえ「知らなかったから仕方がない」では済まされず、時効が訪れる前に税務署から指摘を受けるとペナルティが与えられることになります。

隠していた場合は7年

もし年間110万円を超える贈与があり、贈与税の支払い義務が生じていることをわかっていたにもかかわらず申告をしていなかった場合、時効は7年間に延長されます。6年間を過ぎてから税務署が申告をしていない事実を把握し、その申告漏れが故意であると判断したらより重いペナルティが与えられるということです。

「家族間(親子間・夫婦間)のことだし、どうせ税務署にはわからないだろう」という考えは禁物です。日本の税務署の調査能力は高く、贈与後すぐには把握できないとしても、相続発生時などにお金の流れを調べて贈与があった事実を突き止めるケースが少なくありません。故意の申告漏れは失うものが大きいので、絶対にしないようにしましょう。

期間を計算し始める起算日

贈与税の時効が成立するまでの期間は6年ないし7年ですが、その起算日がいつなのかも把握しておきましょう。時効が成立していないのに成立したと思い込み、税務署からの指摘を受けて慌ててしまうという可能性もあるためです。

たとえば、贈与を受けた日から6年が過ぎた時点で、申告の必要があったことに気づいたとします。この時「6年が時効だということなら、申告する気はあるけどできない」と判断し、そのままにしておいた場合、税務署から連絡が入る可能性があります。というのも、この時点ではまだ時効が成立していないからです。

贈与税の時効は「申告期限の翌日」を起算日としています。贈与があった日が起算日ではないのでとくに気をつけましょう。

その贈与税の申告期限は、贈与があった年の翌年の3月15日です(申告期間は2月1日から3月15日まで)。もしその日が土・日・祝日のいずれかであれば、次の平日が申告期限となります。たとえば2021年に贈与があった場合は2022年3月15日(火)が申告期限となり、その翌日16日から数えて6年後の2028年3月16日に時効が成立することになります(除斥期間は2028年3月15日まで)。

時効が過ぎても贈与税は徴収される

ここまで見てきたように、贈与税の時効は6年もしくは7年ですが、その時効が成立することはまずないと考えておいたほうがいいでしょう。一つには、先ほどもふれた税務署の調査能力の高さがありますが、一方で本人は贈与と思っていても、税務署が贈与とは認めないケースがあるためです。

その最も顕著な例が「名義預金」です。名義預金とは、預金口座の名義人とは別の人がその口座を管理している預金のことです。「祖父母が孫の名前で通帳をつくってお金をためている」という例がわかりやすいでしょう。

名義預金は実質的には管理をしている人の財産とみなされ、とくに相続が発生した時(名義預金を管理していた人が亡くなった時)は名義人がいくら「これは贈与でもらったもの」といっても税務署が認める可能性は低いと考えてください。

たとえその時点で贈与税の時効が訪れていたとしても「そもそも贈与ではない」と判断されるので時効が成立することもないのです。この場合、名義預金の財産は相続税の課税対象としてカウントされることになります。

贈与税の申告漏れで発生する加算税4つ

贈与税の申告義務があるにもかかわらず、それを怠り、納付もしなかった場合は追加の税金が課せられます。その税金としては次の4つがあります。

①無申告加算税

②過少申告加算税

③重加算税

④延滞税

それぞれに見ていくことにしましょう。

①無申告加算税

無申告加算税は、期限までに申告がなかったことへのペナルティとしてかかってくる税金です。「忙しくて申告が間に合わなかった」「そもそも申告することを知らなかった」というケースが当てはまります。

この場合、税務署から指摘を受けてから申告を行う場合と、指摘を受ける前に申告を行う場合では税率も変わってきます。その税率は以下のとおりです。

| 申告者の状況 | 贈与税額 | 税率 |

|---|---|---|

| 税務調査の通知を受ける前 (自主的に申告) |

– | 5% |

| 税務調査の通知を受けてから調査が入るまで | 50万円まで | 10% |

| 50万円を超える部分 | 15% | |

| 税務調査を受けた後 | 50万円まで | 15% |

| 50万円を超える部分 | 20% |

②過少申告加算税

「申告はしたものの、その申告額が少なかった」というケースに対して課税されるのが過少申告加算税です。独力で贈与税の算出をし、計算方法が間違っていたという場合が当てはまるでしょう(故意に過小申告をした場合のペナルティはさらに重くなります)。

この場合、自分で間違いに気づき、すぐに自主申告をすれば過少申告加算税はかかりません。ただし、税務署から通知・指摘を受けてから申告し直した場合は、課税されることになります。その内容は以下のとおりです。

| 申告者の状況 | 贈与税額 | 税率 |

|---|---|---|

| 税務調査の通知を受ける前 (自主的に申告) |

– | – |

| 税務調査の通知を受けてから調査が入るまで | 追加の税額のうち「期限内申告税額」または「50万円」のいずれか多い金額まで | 5% |

| 上記を超える部分 | 10% | |

| 税務調査を受けた後 | 追加の税額のうち「期限内申告税額」または「50万円」のいずれか多い金額まで | 10% |

| 上記を超える部分 | 15% |

③重加算税

重加算税は隠蔽や偽装などの思惑があり、無申告または過小申告をしたと判断された場合に課せられます。「ばれないから大丈夫だろう」という考えは絶対にやめましょう。

税率は以下のとおりですが、贈与税の申告期限が平成29(2017)年以降で、過去5年以内に無申告課税または重加算税を課税された前歴があれば、税率はさらに上がります。

無申告の場合:40%(前歴があれば50%)

過小申告の場合 35%(前歴があれば45%)

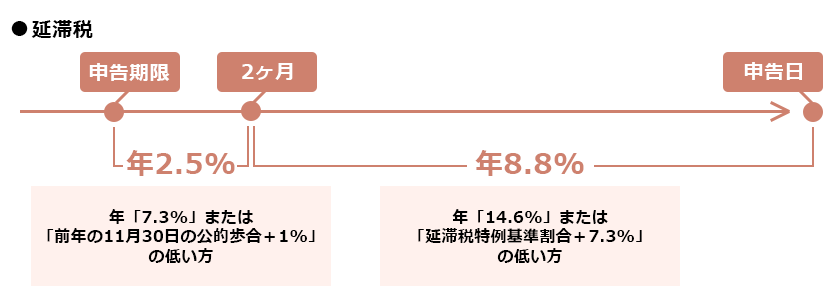

④延滞税

延滞税とは納税が遅れたことに対して課せられる税金です。「延滞料」と考えるとわかりやすいでしょう。税率は以下のとおりです。

納付期限を過ぎた翌日から2か月以内:年7.3%(令和3年末までは2.5%)

納付期限から2か月を過ぎた場合:年14.6%(令和3年末までは8.8%)

無申告が発覚した際の罰則3つ

納税は国民の義務なので、これを故意に逃れようとする人に対して国は厳しい態度で臨みます。追加の税金を課すだけではなく、刑事罰の対象となることもあるため、故意の無申告や脱税は厳に戒めるべきです。もし発覚をした場合は次の罰則が与えられる可能性があります。

①刑事罰

②延滞税

③加算税

①刑事罰

故意に申告書を提出しなかったり脱税を図った時は「5年以下の懲役または500万円以下の罰金」が課せられます。また、故意ではなくても正当な理由なく無申告の場合は「1年以下の懲役または50万円以下の罰金」が課せられます。

②延滞税

上記でお伝えしたように、納税が遅れたことに対して与えられるペナルティです。納付期限を過ぎた翌日から2か月以内は年7.3%(令和3年末までは2.5%)が、納付期限から2か月を過ぎた場合は年14.6%(令和3年末までは8.8%)が納税が遅れた贈与税に対して課せられます。

③加算税

加算税に関しては、上記でお伝えしたように無申告加算税・過少申告加算税・重加算税がそれぞれのケースに応じて課せられます。

時効成立を主張するには専門家に相談

自分では贈与税の時効が成立していると思っていても、税務署がそれを認めない場合はどうすればいいのでしょうか? また、申告内容に不備があるという税務署からの指摘に対して納得ができないこともあるでしょう。

こうした場合、不服の申し立て(再調査の請求・審査請求)や税務訴訟を起こして解決を図ることができます。ただし不服申し立てや税務訴訟は一般の人の手には負えないため、税理士や弁護士などの専門家の力を借りるに越したことはありません。期間が長引くとコストも大きくなるので(申し立てが認められなかった場合、延滞税が増大するなど)、相談をするなら早めに行なうのがベストです。

贈与税の算出と申告方法

ここまでの説明で、贈与税の時効を待つことのリスクの高さや「知らなかったで済まされない」ことなどがお分かりいただけたと思います。贈与税の支払い義務は誰にでも生じうることなので、ぜひ正しい知識を身に付けておいてほしいと思います。

贈与税の基本的な知識として算出方法と申告方法についても簡単にふれておきましょう。まず贈与税の算出は次の計算式で行います。

【贈与税額=(受けとった額−110万円)×税率−控除額】

上記にある「控除額」とは基礎控除額110万円とはまた違うものです。贈与税額は贈与された財産の合計額から110万円を差し引いた「残り」に対して税率がかけられ、さらにそこから一定額を控除されるという仕組みになっています(控除額が0円の場合もあります)。たとえば、年間の贈与額が500万円であれば、110万円を差し引いた390万円に税金がかかってくるということです。税率には「一般税率」と「特例税率」がありますが、ここでは直系尊属から20歳以上の子・孫への贈与に適用される特例税率の表を掲げておきます。

特例税率

| 基礎控除後の課税価格 | 税率 | 控除額 |

|---|---|---|

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

上記の390万円の場合、税率は15%で控除額は10万円なので、贈与税額は48万5,000円ということになります。

贈与税額が算出できたら贈与税の申告書に必要事項を記入して、ご自身の住所地を管轄している税務署に提出します。なお、贈与税の納付は原則として現金による一括払いとなっています。

贈与税の計算については以下の記事もご覧ください。

おわりに:時効期間を把握し正しい贈与税の節税方法を検討しましょう

個人から個人への贈与が年間110万円を超えた場合、原則として贈与税の支払い義務が生じます。贈与を受けた人は税務署に対して贈与税の申告をしなければならないことになるわけです。

その申告を怠った場合、追加の税金が課せられることになります。ただし、その支払い義務はずっと続くのではなく、時効が訪れると消滅します。贈与税の場合は6年または7年で時効を迎えます。

時効があると知ったことで「申告をせずに時効を待とう」と考える人もいるかもしれませんが、税務署の調査によって発覚することがほとんどですし、そもそも法律違反なのでやめておくべきです。納税は国民の義務ですから、正しい申告を心がけるようにしたいものです。

もし贈与税の申告に関して悩みや不安を抱えている場合は、専門知識が豊富な税理士に相談をすることをおすすめいたします。実績の確かな税理士であれば申告期限内に正しく申告ができるようにサポートしてくれますし、申告内容に関して税務署から指摘を受けることもまずありません。まずはお気軽にご相談してみてはいかがでしょうか。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表