贈与税の申告期限はいつ? 申告期限を過ぎた場合のペナルティについても解説!

Tweet一方が自分の保有している財産(現金や不動産、有価証券、美術品など)を無償で相手方に与え、それが相手方に受諾されることを「贈与」といいます。個人から個人への贈与があった場合、原則として贈与財産の総額が年間110万円を超えると「贈与税」を支払わなければなりません。財産を与える人を「贈与者」、受けとる人を「受贈者」といいますが、贈与税の支払い義務があるのは受贈者のほうです。

その贈与税の支払いには期限があります。もし期限を守らなければ追加で税金がかかりますので、注意が必要です。この記事では贈与税の申告期限と、その期限を守らなかった時のペナルティについて解説いたします。

目次

贈与税の申告期限

贈与税は原則として「暦年課税方式」によって算出されます。暦年課税とは1年間(1月1日から12月31日まで)の贈与財産の総額から、基礎控除額の110万円を差し引いた残りの額を課税対象とするものです。

もし年間110万円を超える贈与があった場合は、税務署に贈与税の申告・納付をしなければなりません。その期間は決まっていて、「贈与を受けた年の翌年2月1日から3月15日まで」となっています。したがって申告期限は3月15日ということになります。もし、その日が土曜・日曜・祝日のいずれかであった場合は、次の平日が申告期限となります。

なお、贈与税には「相続時精算課税」という方式もあります。こちらは60歳以上の贈与者が20歳以上の子や孫などに贈与をした場合、2,500万円までが非課税になるというものです。相続時精算課税を利用する際には、税務署に「相続時精算課税選択届出書」を提出する必要があり、申告時に贈与税の申告書と相続時精算課税選択届出書をあわせて提出します。

その期間ですが、先ほどの暦年課税と同じく「贈与を受けた年の翌年の2月1日から3月15日まで」となっています。もし、その日が土曜・日曜・祝日のいずれかであった場合は、次の平日が申告期限となる点も同じです。

なお、贈与税の申告義務のある人が申告前に亡くなった場合は、その人の相続人が申告を代行しなければなりません。また、申告期限前に海外に行くような場合は、出国までに申告・納付を行う必要があります。

贈与税の申告が必要なケース

上記の解説でもおわかりいただけたと思いますが、贈与税の申告が必要なケースとしては次の二つが挙げられます。

①1年間に贈与された財産の総額が110万円を超えた場合

②相続時精算課税方式を使う場合

まず①のケースですが、たとえば1年間に贈与された財産の総額が200万円だったとします。この総額から基礎控除額として設定されている110万円を差し引くと、90万になります。贈与税はこの90万円に対して規定の税率を適用して算出するというわけです。ちなみに基礎控除後の課税価格90万円に課される税率は10%なので、贈与税は9万円となります。

次に②の相続時精算課税方式ですが、これを使う場合は先述したように税務署に届け出をしなければなりません。一度この制度を使うと、その後は贈与があるたびに期限内に税務署に申告をする必要があります。

相続時精算課税方式を選択すると、同じ贈与者からの贈与に関しては暦年課税方式は使えなくなります。毎年110万円の基礎控除もなくなるので、この方式を選ぶ時はよく考えたほうがいいでしょう。

なお、相続時精算課税は相続が発生した時に、それまでの贈与財産の価額を相続財産として加算します。いわば税金の先送りなので節税効果には期待ができないと考えておいたほうがいいかもしれません。

贈与財産の総額が控除額の2,500万円を超えた場合は、その超えた分に対して一律20%の税金がかかります。また、新たな贈与に関して申告を怠ってしまい期限後申告をした場合には、たとえ2,500万円を超えない贈与だとしても、その贈与財産の価額に対して20%の税金がかかるので気を付けましょう。

贈与税の申告が不要なケース

1年間の贈与総額が110万円を超えた場合でも、贈与税の申告をしなくてもいいケースもあります。主なものとしては次の三つです。

- 生活費や教育費を贈与される場合

- 社会通念上、必要と認められる場合

- 非課税制度の適用を受ける場合

生活費や教育費を贈与される場合

生活費や教育費に関しては原則として贈与税は課せられないことになっています。たとえば配偶者に食費や住居費、光熱費、被服費などを毎月渡し、それが年間110万円を超えたとしても、受贈者である配偶者は贈与税の申告を行う必要はありません。子どもの学費に110万円を超えるお金を使った場合でも同じです。

生活費や教育費は日常生活において必要不可欠なものであり、それに対して課税をするのはふさわしくないとの考えが根底にはあります。だからといって、常識を外れた額の贈与は贈与税の対象となるので気を付けましょう。たとえば進学などで遠方に住む子に月100万円の仕送りをするといった場合です。また、生活費として渡されたお金で株を買ったり、車を買ったりした場合は贈与税の対象となります。

社会通念上、必要と認められる場合

「社会通念上、必要と認められる」の例としては香典や中元・歳暮、お祝い金などが挙げられます。これらに対しても課税はふさわしくないとの考えから非課税になっており、贈与税の申告は必要ありません。

ただ、これも上記の生活費・教育費と同じように、あまりにも常識とかけ離れていた場合は、贈与税の対象となるので気を付けるようにしましょう。

非課税制度の適用を受ける場合

ここでいう「非課税制度」とは「教育資金の一括贈与に係る贈与税非課税措置」「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」のことです。いずれも一括贈与に関して特例が適用される制度で、教育資金の場合は最大1,500万円まで、結婚・子育ての場合は最大1,000万円までが非課税となります。

この特例を使う場合は、それぞれに細かい要件があるのですが、共通するのは受贈者が金融機関に専用の口座を開設する必要があることです。その際、金融機関から税務署に利用開始の手続きをしてもらえることになっているので、受贈者自身は税務署に手続きをする必要はありません。

!令和8年度税制改正にて、教育資金贈与の非課税制度は、【令和8年3月31日で終了(延長なし)】となりました。

贈与税の申告期限を過ぎると課せられる3つのペナルティ

贈与税の申告期間は贈与があった年の翌年2月1日から3月15日までです。もしその期限に間に合わなかった場合には、どのようなペナルティが与えられるのでしょうか。大きくは次の三つが挙げられます。

①無申告加算税

②延滞税

③重加算税

それぞれに見ていくことにしましょう。

①無申告加算税

無申告加算税は、申告が遅れたことに対するペナルティとしてかかってくる税金です。「忙しくて申告が間に合わなかった」「そもそも申告を忘れていた」というケースが当てはまります。この場合、税務署から指摘を受けてから申告を行う場合と、指摘を受ける前に申告を行う場合では税率も変わってきます。その税率は以下のとおりです。

| 申告者の状況 | 贈与税額 | 税率 |

|---|---|---|

| 税務調査の通知を受ける前 (自主的に申告) |

– | 5% |

| 税務調査の通知を受けてから調査が入るまで | 50万円まで | 10% |

| 50万円を超える部分 | 15% | |

| 税務調査を受けた後 | 50万円まで | 15% |

| 50万円を超える部分 | 20% |

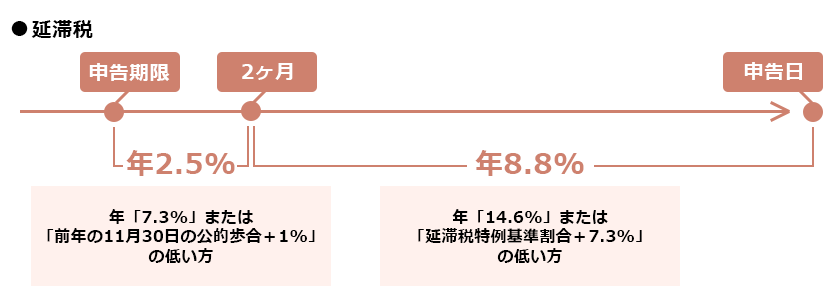

➁延滞税

延滞税とは、納税を延滞したことで課せられる税金です。支払いが遅れた分に対する利息と考えるとわかりやすいでしょう。税率は以下のとおりです。

【納付期限を過ぎた翌日から2か月以内:年7.3%(令和3年末までは2.5%)】

【納付期限から2か月を過ぎた場合:年14.6%(令和3年末までは8.8%)】

③重加算税

重加算税は、隠蔽や偽装などの思惑があり、無申告または過小申告をしたと判断された場合に課せられます。「ばれないから大丈夫」という考えは禁物です。

税率は以下のとおりですが、贈与税の申告期限が平成29(2017)年以降で、過去5年以内に無申告課税または重加算税を課税された前歴があれば、税率は上がります。

【無申告の場合 40%(前歴があれば50%)】

【過少申告の場合 35%(前歴があれば45%)】

なお、贈与税の申告に関して悪質な意図により無申告・過少申告があったと税務署が判断した場合、この重加算税で済まないケースもあります。刑事罰にまで発展し、さらには懲役刑を受ける可能性も生じてきます。脱税は犯罪であり、社会的な信頼も失うことになりますから、申告はしっかりと行うようにしましょう。

贈与税を期限内に納付できない場合はすみやかに申告を行う

贈与税の納付は原則として現金による一括払いと定められています。ただしさまざまな事情によって一括納付が難しい場合は、「延納」が認められることがあります。一括ではなく分割で支払うわけですが、延納は税務署に申し出をして許可を受ける必要があります。その条件としては以下のことが挙げられます。

- 贈与税の納付額が10万円を超えること

- 一括納付が困難であると証明できること

- 担保を提供できること(延納する税額が100万円未満で、延納期間が3年以下の場合は不要)

延納には年率6.6%(令和3年末までは0.9%)の利子税がかかります。利用をする際にはそうした新たな負担が生じることも認識しておいたほうがいいでしょう。なお、延納できる期間は最長で5年間です。

おわりに:贈与税の申告期限を過ぎるとペナルティが与えられる

個人から個人へと贈与があった場合、その総額が年間110万円を超えたら贈与税の支払い義務が生じます。この時、贈与税を払わなければならないのは贈与を受けた人で、税務署に申告・納付の手続きをしなければなりません。

その期限も明確に定められていて、贈与があった年の翌年2月1日から3月15日までに手続きを済ます必要があります。もし期限を守らなかった場合は、追加で税金がかかってくるので贈与税の申告は厳守が鉄則です。

この記事では贈与税の申告期限や期限を過ぎてしまった場合のペナルティについてさまざまに解説してきました。申告の際のヒントにしていただければ幸いです。

贈与税の申告をしなければならないものの、自分だけで手続きをすることに不安や心配を感じている方もいる方には税の専門家である税理士へのご相談をおすすめいたします。

実績豊富な税理士であれば、贈与税に関するあらゆるサポートを提供していますし、本文でもふれた非課税の特例を使った有効な節税対策もさまざまにアドバイスしてくれます。

まずは気軽に相談してみてはいかがでしょうか。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表