複利年金現価率とは?定期借地権の例から分かりやすく解説

Tweet「複利」とは、利子にも利子がつくことですが、複利年金現価率は現金などを複利で一定期間運用していった場合、最終的な総額の現在価値を求めるための係数です。

投資の世界などでは利益の計算にたまに使われる係数ですが、相続の計算ではたびたび登場します。たとえば、もし被相続人(亡くなった人)が誰かに土地を貸していて、その期間があらかじめ決まっているような場合、相続税の計算には「複利年金現価率」が必要です。

ここではどういうときに複利年金現価率が必要なのかも含め、詳しく見ていきましょう。

目次

複利年金現価率とは

複利年金現価率とは、現金などを積み立てて複利で一定期間運用していった場合の、最終的な総額の現在価値を求めるための係数です。

資金を定期的に積み立てて複利運用していった場合、将来実際に支払われるのは、支払い続けた積立金に、複利運用することで得られた利益をプラスしたものになります。

しかし、それはあくまで将来もらえる総額です。現在時点ではその総額どおりの価値はありません。また支払いを続けていくことで、その価値は変動します。

相続税の計算においては、定期借地権を評価する場合などに必要になります。なぜなら、相続時点における現在価値を求めてから相続税を計算する必要が出てくるためです。

複利年金現価率の早見表

複利年金現価率を知るためには、まず国税庁が発表している「基準年利率」を確認しましょう。ここから相続日時点の複利年金現価率を計算します。

基準年利表の参考として一緒に複利表も掲載されているので、合わせて確認しましょう。

参考に令和2年分の基準年利率の表を掲載します。この表の使い方については、後ほど実例を交えて紹介したいと思います。

基準年利率(令和2年分)

(単位:%)

| 区分 | 年数又は期間 | 令和2年1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 短期 | 1年 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 |

| 2年 | |||||||||||||

| 中期 | 3年 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 | 0.01 |

| 4年 | |||||||||||||

| 5年 | |||||||||||||

| 6年 | |||||||||||||

| 長期 | 7年 | 0.05 | 0.05 | 0.01 | 0.01 | 0.01 | 0.25 | 0.01 | 0.25 | 0.01 | 0.01 | 0.01 | 0.01 |

| 以上 |

出典:国税庁ホームページ『令和2年分の基準年利率について(法令解釈通達)』

複利表も同じく国税庁のホームページを参考にご覧ください。

複利表(令和2年分)

定期借地権の評価額計算方法

具体的に、相続の場面で複利年金現価率が必要となるのは、おもに定期借地権の評価額計算のときです。

「定期借地権」とは期間の定めがある借地権(土地を借りる権利)のことです。期限が過ぎると基本的には契約更新なしで土地を返却しなければならず、ほかの借地権に比べて、地主(土地の所有者)の権利が強くなっています。

ただし、定期借地権は基本的に相続の対象となります。

借地権について詳しくは下記の記事もご覧ください。

定期借地権の評価に必要な情報

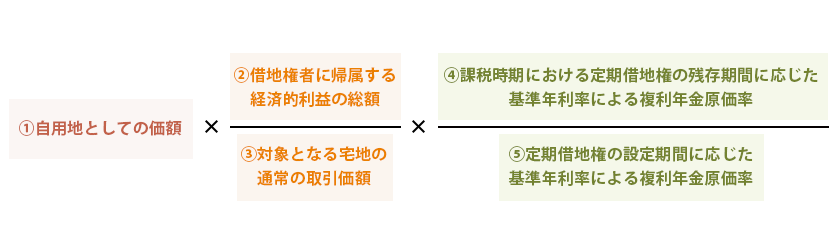

定期借地権を相続した場合、相続税評価額は以下の算式によって計算されます。

①自用地としての価額

②借地権者に帰属する経済的利益の総額

③対象となる宅地の通常の取引価額

④課税時期における定期借地権の残存期間に応じた基準年利率による複利年金現価率

⑤定期借地権の設定期間に応じた基準年利率による複利年金現価率

整理すると、【 ① × ②/③ × ④/⑤ 】ということになります。

定期借地権の評価額を計算するには、この①~⑤の値が必要になります。それぞれどのようなものかを見ていきましょう。

①自用地としての価額

まず「①自用地としての価額」とは、その土地を単純に自分の土地として使用している場合の評価額です。

路線価が決められている地域であれば「路線価✕地積(土地面積)」、路線価が決められていない地域であれば「固定資産税評価額✕倍率」で求めることができます。

路線価と評価倍率については、国税庁のホームページで調べることができます。

【参考】国税庁ホームページ『財産評価基準書 路線価図・評価倍率表』

路線価について詳しくは、下記の記事もご覧ください。

②借地権者に帰属する経済的利益の総額

借地人が所有する経済的利益の総額を求めます。経済的利益とされるものは、例えば以下の通りです。

権利金などの額

権利金・協力金・礼金など借地契約終了時に返還をする必要がない金銭

保証金などの運用収益

保証金・敷金など借地契約終了時に返還をする必要がある金銭に関して、預託している間にその金額を運用したとした場合の利益

また土地の一般的な相場と実際に借地人が地主に支払う地代に差があるとき、取引事情や当事者間の関係性を総合的に考慮して、実質贈与だと認められる場合には、利益として差額の地代を含める必要があります。

③対象となる宅地の通常の取引価額

対象となる宅地の相場の評価額です。実際に取引されている市場の評価額となりますが、もし分からない場合は、「定期借地権設定時の自用地の価額」 ÷ 0.8 とおき、計算することもできます。

路線価は毎年改定されますが、土地を貸した年の路線価を使います。

④課税時期における定期借地権の残存期間年数に応じた基準年利率による複利年金現価率

言葉だけを見ると非常にややこしいように思えますが、要は「いつ相続が発生したか」と「相続が起きた際に定期借地権があと何年残っているか」を基に、前述した基準年利率の表を確認し、さらにそこから複利年金現価率を導き出すということになります。

例えば、定期借地権の期間を50年と設定しており、10年経過した令和2年8月時点で相続が発生したら、課税時期は「令和2年8月」、残存期間年数は「40年」です。

これを対応する年度の基準年利率の表に当てはめると、

区分:長期

年数または期間:7年以上

となり、基準年利率は「0.1」、さらに対応する年度の複利表より残存期間40年の複利年金現価率は「39.191」となります。

⑤定期借地権の設定期間に応じた基準年利率による複利年金現価率

⑤の基となるのは④のように複雑な期間ではなく、もともと設定されていた定期借地権の契約期間となります。そのため、前述した例で言うと「50年」です。

この「50年」を基に対応する基準年利率の表に当てはめると④と同じく「0.1」、そして複利年金現価率は「48.747」となります。

実際に計算した例で計算式を解説

それでは実際の例を基に計算式を見ていきましょう。

【例】

定期借地権の契約期間を50年で設定した土地について、10年目の令和2年8月に相続が発生した場合(今回①~③については仮で設定した価額を利用します)

設定期間:50年

残存期間:40年

- 自用地としての価額:12,000千円

- 借地権者に帰属する経済的利益の総額:8,200千円

- 対象となる宅地の通常の取引価額:20,000千円

- 課税時期における定期借地権の残存期間に応じた基準年利率による複利年金現価率: 39.191

- 定期借地権の設定期間に応じた基準年利率による複利年金現価率:48.747

12,000千円 × 8,200千円/20,000千円 × 39.191/48.747=3,955千円

つまり、この例における評価額は【395万5,000円】になります。

おわりに:複利年金現価率は相続税の財産評価をする時に必要な割合のこと

複利年金現価率は資金を積み立てながら複利運用する時に、現在価値を知るための係数です。金融の場面などではたまに目にするものですが、じつは相続においても必要になります。この計算が必要になるのが、定期借地権の評価をする場合です。

複利年金現価率自体を求めるのはそこまで複雑ではありません。ただ、それを利用して財産の評価額を求めることは、非常に複雑で専門知識のいる分野です。税理士であっても慣れていない人だと迷うことの多い分野ですので、不安がある場合はぜひ相続を得意とする税理士にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表