雑種地評価の方法とは?ケース別に詳しく解説

Tweet雑種地とは特定の用途が定まっていない土地のことです。相続時の土地の評価には非常に難しい判断と計算が必要になります。現況の土地の使われ方によって相続税評価額が変わってくるため、この記事ではケースごとに分けて詳しく見ていきます。

目次

雑種地とは

「雑種地」とは、田畑や宅地など、定められた地目のいずれにも該当しない、いわば「その他」にあたる土地のことを指します。

雑種地の定義

相続における土地評価の指針である『財産評価基本通達』では、大きく9種類に分けて土地を評価することと定められており、「雑種地」は他8種類のいずれにも該当しない土地のことを指します。

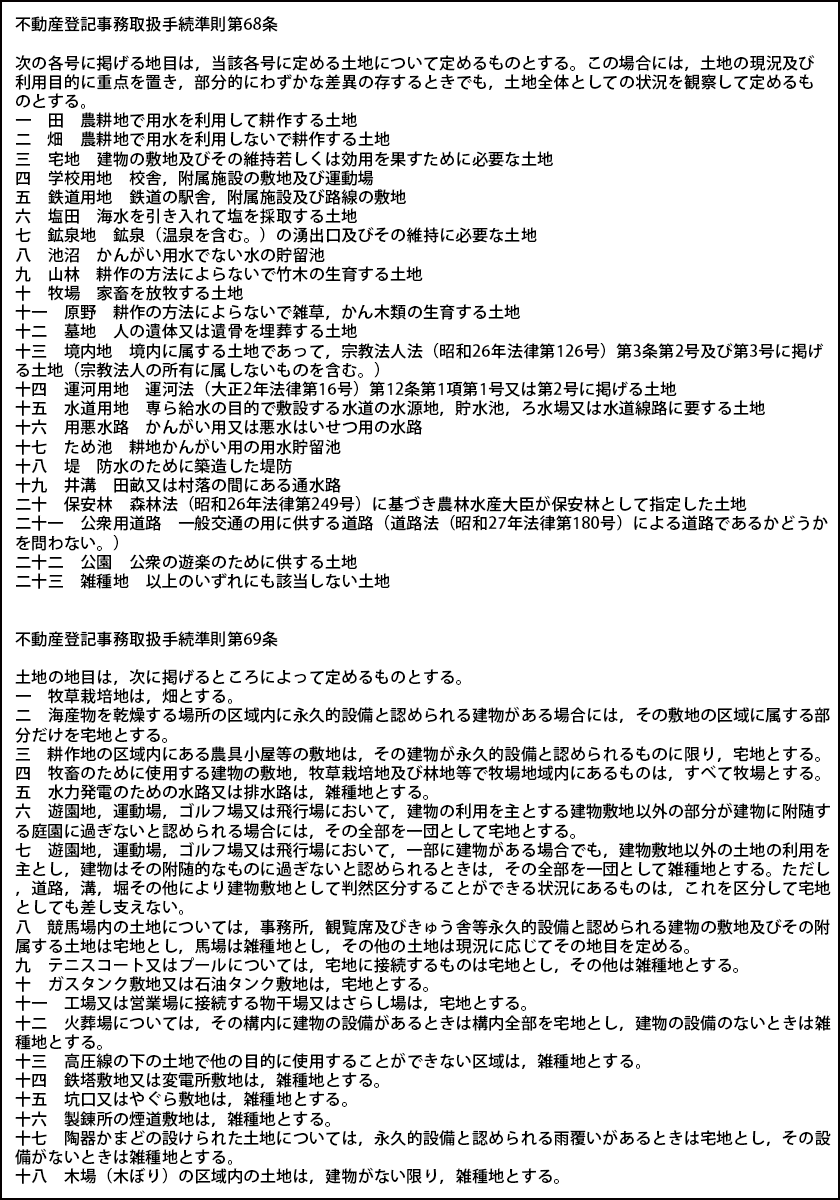

- 宅地 建物の敷地及びその維持若しくは効用を果たすために必要な土地

- 田 農耕地で用水を利用して耕作する土地

- 畑 農耕地で用水を利用しないで耕作する土地

- 山林 耕作の方法によらないで竹木の生育する土地

- 原野 耕作の方法によらないで雑草、かん木類の生育する土地

- 牧場 家畜を放牧する土地

- 池沼 かんがい用水でない水の貯留池

- 鉱泉地 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

- 雑種地 以上のいずれにも該当しない土地

雑種地の具体例

具体的には以下のようなものが該当します。

- 駐車場

- 資材置き場

- 空き地

- ゴルフ場

- 公園

など

雑種地評価の流れ

雑種地は登記上の地目が雑種地であっても、課税時期の現況が優先されます。

雑種地の評価が確定するまでには、ほかの地目とは多少異なる流れが必要になります。

- 地目が雑種地であることを確定させる

- 都市計画法上の地域を確認する

- 評価単位を確定する

次から詳しく見ていきましょう。

①地目が雑種地であることを確定させる

雑種地の相続税評価を確定させるうえで、最初にやらなければならないのは、対象地の地目が「雑種地」だと確定することです。

定義でご説明した通り、雑種地は他の選択肢でないことを消去法的に証明して地目を判定する必要があります。雑種地以外の地目への専門的な理解が必要です。

そのため、宅地とはどんな土地なのか、畑とはどんな土地なのか、山林とはどんな土地なのかなど、雑種地以外の土地の理解をすることが雑種地を理解する近道です。

実務的には、下記不動産登記事務取扱手続準則第68条および第69条に基づいて判定されることになります。

判断の基準となる条文は次の通りです。

専門的な判断が必要になる場合も多いので、相続を得意とする税理士などの専門家に相談することをおすすめします。

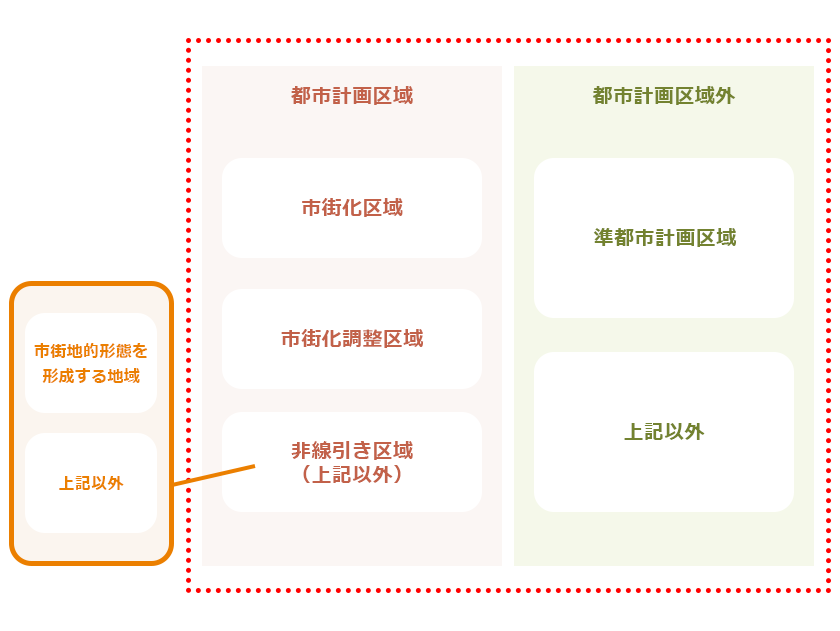

②都市計画法上の地域を確認する

上のうちどの地域に所在するかで、評価単位や具体的な評価方法が異なってきます。

対象地が都市計画法上の地域のどの地域に所在するのかを確認するには、対象地が所在する役所に聞くことが一番の近道です。

基本的には、各役所(役場)にある都市計画課などに確認すれば判明します。

役所のHPに都市計画図などが掲載されているケースもあり、そちらでも確認が可能です。

東京都内の土地なら、都市計画情報等インターネット提供サービスを利用することでも確認できます。

③評価単位を確定する

土地を評価する際は、まず対象の土地を同一の地目、同一の権利ごとに区分し、さらに、その土地の取得者ごとに区分します。

以上の順番で土地の評価単位が決定することになります。

雑種地評価の方法

実は、雑種地には決まった評価方法がありません。

評価する雑種地と状況が類似する付近の土地の評価方法を使って評価します。この雑種地の相続税評価額の評価方法を、類似する状況の土地に比準する(似たものと比較して物の価格を求めていく)ことから「近傍地比準価額方式」といいます。つまり、雑種地の評価には、ほかの地目の評価方法を理解する必要などがあります。

また評価方法は、その土地の区域の種類によって変わってきます。

市街化調整区域内にある雑種地の場合

市街化調整区域とは、市街地になることを意図的に抑制している区域です。都道府県や市区町村によって定められています。

市街化調整区域内は、宅地よりも農地や山林が目立つ地域が多いようです。

そのため、市街地の雑種地とは異なり、原則的には宅地の評価を基準とするのではなく、状況が類似する土地(地目)を判定し、類似する地目に応じて雑種地の評価をします。

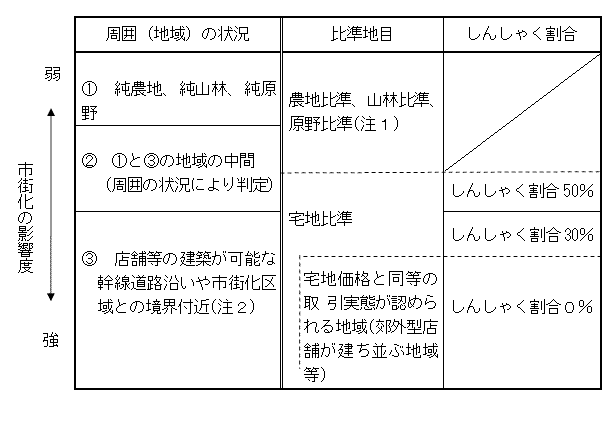

状況が類似する土地の判定をする場合は、評価対象地の周囲の状況に応じて、国税庁の下の表により判定することになります。

(注)

1 農地等の価額を基として評価する場合で、評価対象地が資材置場、駐車場等として利用されているときは、その土地の価額は、原則として、財産評価基本通達24-5(農業用施設用地の評価)に準じて農地等の価額に造成費相当額を加算した価額により評価します(ただし、その価額は宅地の価額を基として評価した価額を上回らないことに留意してください。)。2 ③の地域は、線引き後に沿道サービス施設が建設される可能性のある土地(都市計画法第34条第9号、第43条第2項)や、線引き後に日常生活に必要な物品の小売業等の店舗として開発又は建築される可能性のある土地(都市計画法第34条第1号、第43条第2項)の存する地域をいいます。

3 都市計画法第34条第11号に規定する区域内については、上記の表によらず、個別に判定します。

出典:国税庁ホームページ『市街化調整区域内にある雑種地の評価』

農地比準、山林比準、原野比準

評価対象地である雑種地の周囲が、農地や山林、原野が多く、周りに宅地があまり見られない場合、その雑種地は宅地化が期待できない土地と考えられるため、付近の純農地や純山林、純原野の価額をもとに評価することになります。

そのため、その付近の農地や山林等の固定資産税評価額(市役所等の担当課で確認する必要があります)に、国税庁のホームページなどから評価倍率表を参考に、評価倍率を乗じて計算します。

宅地比準

雑種地の周囲に宅地が多く、宅地の価額を元に雑種地を評価する場合は、付近の標準的な宅地の固定資産税評価額(市役所等や固定資産税路線価を確認します)に倍率表の評価倍率を乗じた金額を元にして、雑種地の形状などの差を考慮して評価することになります。

さらに、上で計算した雑種地の評価額に、表の一番右側「しんしゃく割合」という割合を乗じた金額を控除した金額が市街化調整区域内の雑種地の評価額になります。

市街化調整区域にある雑種地を宅地比準で評価する場合は、しんしゃく割合というものを考慮して評価します。

例えば、同じ市街化調整区域でも、大きな国道に面しており、大型スーパーなどが立ち並んでいる地域にある場合は、雑種地に店舗などを建てることができます。一方で周辺にまばらに人家があるだけの地域では、雑種地に建物を建てるには市町村の許可が得られない場合があります。

そのような二つの雑種地が同じ評価額になるのは不公平ですから、市街化の影響度や建築制限に応じて「しんしゃく割合」を控除できるのです。

この「しんしゃく割合」の決定は税理士でも判断に迷う難しい問題です。市街化調整区域にある雑種地をお持ちの方は、相続税を専門で扱う税理士に相談した方がよいでしょう。

市街化区域内にある雑種地の場合

市街地(市街化区域)は、用途地域が定められている土地。つまり都市計画図に「色がついている箇所」です。

市街化区域とは、既に市街地である区域や10年以内に優先的に市街化すべき区域のことを指します。そのため、更地などの雑種地であっても、市街地の雑種地は多くの場合、宅地に比準することになります。

路線価地域

路線価地域とは、路線価が設定されている地域をいいます。路線価についてはをご覧ください。

路線価地域にある雑種地は、宅地の評価と同じように、路線価を1㎡あたりの評価額とし、奥行価格補正率、間口狭小補正率、奥行長大補正率、不整形地補正率等、各種補正率を使って価額の計算をしていきます。

倍率地域

倍率地域とは、路線価が決められていない地域のことです。

倍率地域には場所に応じて地目ごとの倍率が定められており、固定資産税評価額に倍率を乗じることでその土地の評価額とすることができます。

雑種地の倍率は通常は決まっていないので、多くの場合は同じ地域の宅地の倍率を使用します。

ただ、雑種地の場合、単純に固定資産税評価額に倍率をかければいいというものではありません。先に近くの宅地の1平方メートルあたりの評価額を算出し、形状などを考慮したうえで、宅地造成費を控除した後で、対象となる雑種地の面積をかけます。

式になおすと次のようになります。

――――――――――――――――――――――――

雑種地の地価=(近傍標準宅地の1㎡あたりの価格✕形状などの倍率-造成費)✕地積

――――――――――――――――――――――――

おわりに:雑種地評価は利用状況ごとに評価をわけることが重要

相続においては土地の地目に「雑種地」と記載があっても、計算上は雑種地にならない場合もあります。土地をどのようにして使っているかなどの現状を加味して判断する必要があるためです。

雑種地は定義があいまいのため評価が難しく、ほかの地目への理解も必要になりますし、都市計画法などの地域区分も関係してくるため、非常に高度な判断が必要になります。

税理士であっても判断に迷うような場面は少なくありません。

豊富な申告実績をもつ相続専門の税理士に相談してみることをおすすめします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表