旗竿地ってどんな土地?相続税の評価額・節税対策との関係性についても解説します

Tweet旗竿地とは「はたざおち」と読み、下の図のように道路と接する間口部分から伸びる路地状の土地と、その路地を抜けた先にもある程度の広さの敷地がある土地のことです。見た目がまるで竿に取り付けた旗のような形になっていることから、このように呼びます。

旗竿地の相続や遺贈または贈与を受けたときや検討しているときに1番気になるのは、税金がいくらかかってしまうのかということ。土地にかかる相続税や贈与税の税額を計算するためには、あらかじめ土地の価額を計算する必要があります。

旗竿地の価額の計算方法(評価方法)はいくつかあり、どの方法を用いるかによって評価額が大きく変わる場合があります。この記事では旗竿地について詳しく説明し、計算方法なども紹介します。

目次

旗竿地とは?

旗竿地(はたざおち)とは、前述した通り、細い路地状の敷地とそこを通った先にある奥まった土地のこと。上から見ると旗を竿につけたような形状をしているので「旗竿地」や「旗竿敷地」と呼ばれています。「路地状敷地」や「敷地延長」などと呼ばれる場合もあります。旗竿地の竿にあたる部分のことを「路地状部分」、旗にあたる部分を「有効宅地部分」といいます。

旗竿地の相続税における評価額について

旗竿地の評価は一般的な整形地と比較して低くなります。旗竿地は、形が非常に特徴的な土地であるために、法律などの観点からも使用できる用途が非常に狭まってしまう可能性が大きくなるからです。

旗竿地の評価が下がる理由の一例です。

- 建物を建てられる範囲が限られている

一般的に、旗竿地が道路とつながっている狭い路地のことを「路地状部分」、路地状部分とこの路地を進んだ先にある敷地を「有効宅地部分」というとお伝えしましたが、じつはこの内の「有効宅地部分」にしか家を建築することができません。

そのため、路地状部分は車や自転車などの駐車スペースとして活用されることが多く、活用法が限定的になってしまいます。

- 現在の建築基準法に対応していない場合もある

建築基準法 第43条には「接道義務」という規定があります。これは「土地に建物を建てる場合は、幅4m以上の道路に幅2m以上の敷地の接点がなければならない」と定められているものです。

この規定は1950年に定められたため、それ以前にはこの規定が守られていない場合があります。そのような昔の基準で建ってしまっている建物の中で、現状の接道義務に反している場合は「再建築不可」の土地となります。「再建築不可」とは、建物を解体してしまうと、もうその土地には新しく建物を建てることができないということです。

また、建築基準法における非常用進入口の規定の関係で、3階建てを建築することができない場合もあります。

このように、活用方法が限られてしまったり、建築時の制約が多くなってしまったりするケースがあります。

その他にも、路地状部分が狭いことによって重機が入れず建築コストが上がる場合もあること、また周りを他の建物に囲まれることで日当たりがよくない場合も多いこと、なども上げられます。

このような複合的な理由で評価額が下がってしまうのです。

旗竿地で相続税の節税対策ができる

一方で、旗竿地は分類としては不整形地になります。相続税評価の基本となる路線価方式はきれいな長方形を想定していますので、旗竿地の土地はそれよりも減価されることになります。

具体的には奥行価格補正率・間口狭小補正率、不整形地補正率といった補正をかけて評価を下げて計算していきます。

旗竿地の評価方法は2つ

旗竿地は、長方形の整形地に比べて、評価額が低額になるように補正することができます。

旗竿地の評価方法には、主に次の2つの方法があります。

- 通常の土地の評価方法

- 差し引き計算による方法

どちらの方法で評価しても構わないので、申告者にとって評価額が低くなるほうを用いましょう。通常は、差し引き計算のほうが評価額が低くなります。

不利なほうで評価して税の申告をした場合でも、税務署は「こっちのほうが有利ですよ」とは教えてくれません。ご自身で得になるほうを選んで申告する必要があります。

通常の土地の評価方法

通常、土地を評価する際は、まず、以下の計算式で不整形地補正前の評価額を計算します。

―――――――――――――――――――――――――――――――――

地積(土地面積)× 相続税路線価 × 奥行価格補正率

―――――――――――――――――――――――――――――――――

奥行価格補正は、正面路線からの垂直的な奥行距離が長くて(短くて)、土地の評価額を減額する制度です。旗竿地でなくても、奥行距離が長い(短い)土地であれば、適用することができます。

奥行価格補正率については、国税庁のホームページで確認することができます。

相続税路線価については、下記の記事もご覧ください。

かげ地の差し引き計算で求める評価方法

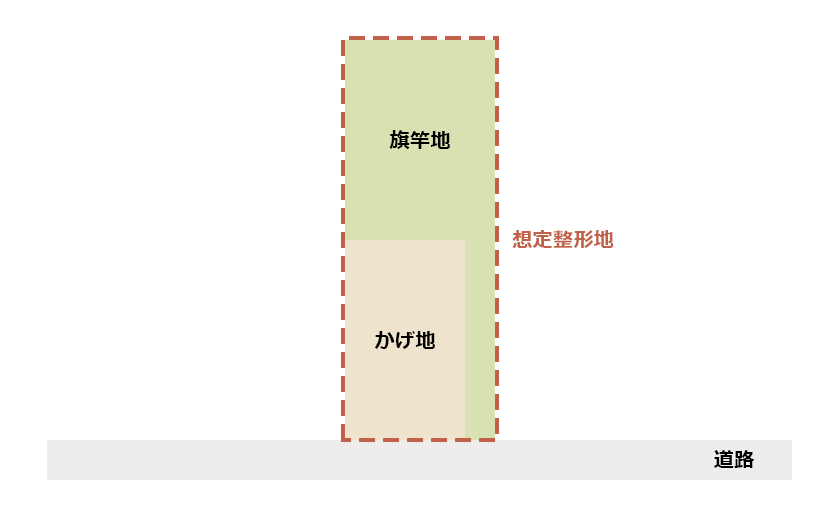

差し引き計算による旗竿地の評価方法では、評価対象地の画地全域を囲む、正面路線に面する最小面積の長方形を仮定します。これを「想定整形地」といいます。想定整形地のなかの評価対象地以外の部分を「かげ地」といいます。

旗竿地は「想定整形地の評価額」から「かげ地の評価額」を差し引いて評価することができます。

それぞれの評価額は、以下の計算式で求めます。

―――――――――――――――――――――――――――――――――

地積×相続税路線価×奥行価格補正率

―――――――――――――――――――――――――――――――――

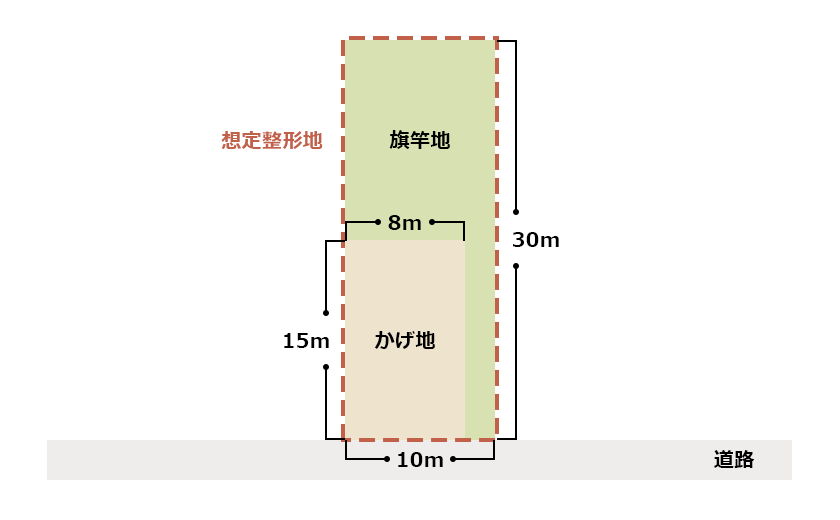

それでは、下の図の旗竿地の評価額を計算してみましょう。ここでは仮に路線価70万円の普通住宅地区として計算します。

まず、想定整形地の評価額は、「10m×30m×70万円×0.95=1憶9,950万円」です。

次に、かげ地の評価額は「15m×8m×70万円×1.00=8,400万円」となります。

想定整形地の評価額からかげ地の評価額を差し引くと「1憶9,950万円-8,400万円=1億1,550万円」です。

この差額が旗竿地の評価額です。これを地積180㎡(10m×15m+15m×2m)で割ると「1億1.550万円 ÷ 180㎡ = 641,666円」となり、1㎡あたりの単価は「641,666円」となりました。

この例を通常の土地の評価方法によって評価すると、奥行価格補正後の1㎡あたりの単価は「70万円×0.95=665,000円」となり、差し引き計算をしたほうが評価額が下がり、相続税を節約できるため有利になります。

かげ地の奥行距離が短いために奥行価格補正率が1.00未満となる場合は、1.00の補正率とします。また、想定整形地の奥行距離が短いために奥行価格補正率が1.00未満となる場合は、かげ地の奥行価格補正率もその補正率とします。

従って、差引計算による評価が通常の評価より高くなることはないので、基本的には差引計算によるほうが有利になります。

不整形地補正等で求める評価方法

土地の評価額が出たら、そこに不整形地補正などを適用します。

適用できる補正の計算方法には次の2つがあり、補正率が小さくなるほうを使って計算すると、評価額、ひいては相続税額が低くなります。

―――――――――――――――――――――――――――――――――

- 不整形地補正率×間口狭小補正率

- 奥行長大補正率×間口狭小補正率

―――――――――――――――――――――――――――――――――

いずれの評価方法を採用した場合でも算出された補正率の最小値は0.6であり、補正率が0.6未満になった場合でも補正率は0.6となります。

例えば、上の旗竿地では、不整形地補正率は0.85、間口狭小補正率は0.90、奥行長大補正率は0.90なので、不整形地補正率×間口狭小補正率を使ったほうが低くなります。

また、小数点第2位以下は切り捨てます。

これをもとに計算すると、補正率は0.85✕0.9=0.76です。

最終の評価額は、641,666円×0.76×180㎡=8,777万9,908円となります。

土地評価方法や不整形地補正について、詳しくは下記の記事もご覧ください。

おわりに:旗竿地は節税対策ができる!申告は忘れずに

旗竿地は評価の計算方法によって評価額が変わってきます。

相続税評価額を大幅に下げる要素になります。相続時はあえて、旗竿地になるように土地を分割することで、評価額を下げることができます。評価額を下げれば相続税の負担も軽くなりますから、きちんと申告しておきたいですね。また売却の際は旗竿地は売却が難しいといわれていますから、一つの土地として売るなど工夫をする必要があります。

効率的に相続を行うためには、専門家のアドバイスが欠かせません。ぜひ一度プロである相続専門の税理士に相談してみてください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表