民事信託とは?民事信託を行う方法と5つのメリットも徹底解説!

Tweet超高齢化社会に突入した日本では、認知症の問題も深刻化しています。成年後見制度という高齢化社会、認知症リスクに備える制度もありますが、自由度が低く、制度利用者からは不満の声も聴きます。

そこでがぜん注目をあびているのが民事信託です。どんなメリット・デメリットがあるのか、どんなケースで利用したらよいかなど、この記事で詳しく解説します。

民事信託とは?

「民事信託」とは、自分の財産を誰かに預けて有効活用してもらい、そこから生じた利益を受けとる方法である「信託」の一つの形ですが、信託銀行がとり扱う信託商品や投資信託(商事信託)とは異なります。

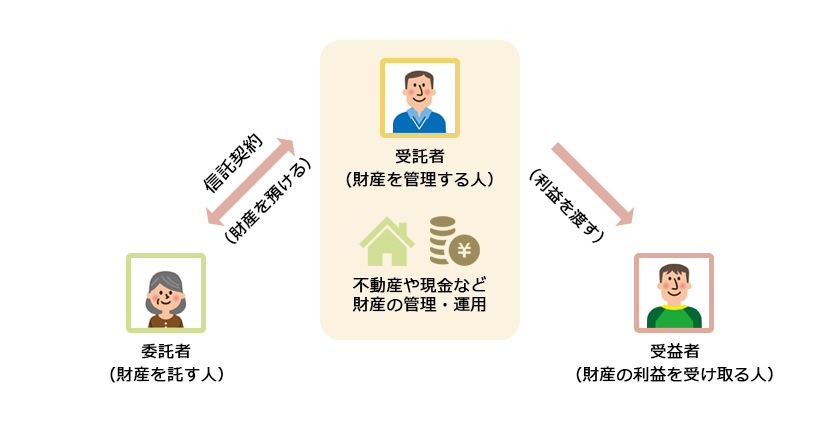

民事信託は、「受託者」が営利を目的としないで引き受ける信託のことで、財産の管理や移転、処分を目的に家族間で行うものです。民事信託は、①委託者、②受託者、③受益者の三者間で行われます。

①委託者とは自身がもっている不動産や現金などの財産の管理を任せる人、②受託者は委託者から財産管理を託される人です。

委託者は受託者と信託契約を結びます。①の委託者は財産を管理する方法や処分方法などをあらかじめ決定する権限のほか、受託者の選任と解任の権利ももっています。

受託者は委託者の財産管理に関して多くの権利を有する反面、「善管注意義務」「忠実義務」「分別管理義務」などの義務も負います。

そして、③の受益者は①の委託者の財産管理の結果、発生した利益を受ける人です。②の受託者を監視、監督します。通常は、①委託者=③受益者となりますが、複数の家族を受益者に設定することもあります。

金融機関がとり扱っている投資信託の場合には「受託者」はその金融機関になりますが、民事信託の場合には受託者は親族が無報酬で引き受けるケースが多いです。民事信託は、投資信託を家族間の問題に適した形に改良した制度といえます。

とくに家族による家族のための民事信託は「家族信託」と呼ばれています。

家族信託に関しては下記の記事もご参照ください。

民事信託が注目される理由

民事信託が注目されるようになったのには、いくつか理由があります。

その一つに、超高齢化社会と認知症の増加が社会問題になっていることが挙げられます。そして、その認知症対策として制定された成年後見制度に対する不信感もあります。さらには、今では、相続後の遺産分割の争いは、いわゆる資産家家庭の問題だけではなくなってきているという現状があります。

日本の高齢化と認知症の問題

平均余命が延びるにしたがって、認知症になる人も増加し、深刻な社会問題になっています。高齢の親が認知症となり、資産を適切に管理することが困難となる世帯も多くなっているのです。

今は健康で判断能力が衰えていない人も、将来、万一認知症を発症した時に備えて、相続対策を講じておく必要を痛感しているという声をよく聞きます。

成年後見制度の問題

高齢化や認知症といった財産管理能力の不安や喪失に対応するための法制度として成年後見制度が制定されています。近年、この成年後見制度に対する不信感が高まっています。

成年後見制度には法定後見制度と任意後見制度の2つがあります。そのうち法定後見制度は本人の判断能力がなくなった時に、親族が裁判所に申し立てをして成年後見人を付けてもらう制度です。成年後見人が本人に代わって財産の管理をします。

一方、任意後見制度は、本人の判断能力がなくなる前に、後見人となる人をあらかじめ決めておくという制度です。任意後見は、本人と後見人となる方の契約によって行います。

一見、問題なさそうな制度ですが、生前の財産管理には対応できないなど、問題もあるのです。

民事信託でできること

民事信託で相続や事業承継対策に有用な機能は以下の5つです。この5つの機能を組み合わせて財産管理や承継方法を考えていきます。

①生前の財産管理ができる

②財産の管理・処分と利益の分離ができる

③遺産相続の分割を詳細に決められる

④3代先まで相続先を決められる

⑤相続後に残された人の生活が保障できる

それぞれの機能を詳しく見ていきましょう。

①生前の財産管理ができる

民事信託では、自分が今まで築き上げてきた財産を死後どう利用するかを、資産をもつ人(被相続人になる人)は生前にあらかじめ決めておくことができます。信託財産を家族のために活かしたり、投資などで資産運用を行ったりと、自由に選択可能です。従来の制度である成年後見制度では対応できなかった、生前での自由な財産管理が可能になります。

➁財産の管理・処分と利益の分離ができる

民事信託なら、財産の管理や処分を信頼できる受託者に託したうえで、その利益を複数の人に分配することもできます。よい点の一つは、財産の管理処分権を一人に集約できることです。複数人に利益を分配できるので、財産を管理する人を誰にするかでもめる可能性も低くできます。

また、共有名義の不動産は共有者全員の同意がないと売却できません。しかし、信託にすることで一人の意見で売却が可能なうえに、収益や処分益は分配することも可能です。つまり、家族間での財産の公平な配分を実現することができます。

③遺産相続の分割を詳細に決められる

会社などの事業継承においても、民事信託を設定することによって、家族間での対話のなかで自分の持ち株を譲る相手や経営権を託す相手など、満足できる承継を行うことができます。

家庭でも同様で、家族信託の設定時に財産の分割方法や割合を決めておけば、生前に委託者が受託者を通じて、相続人全員が納得のいく相続を決めておくことが可能です。

④3代先まで相続先を決められる

遺言では、自分が死んだ時の遺産相続についてしか言及できません。しかし、その次の2世代、3世代先の相続まで考えるのであれば、民事信託は有効な制度です。民事信託なら、子どもの配偶者ではなく確実に孫に財産を承継できるような設計にすることも可能なのです。

⑤相続後に残された人の生活が保障できる

自分の死後、民事信託なら、すでに認知症になっている配偶者や障害者の子どもなど、財産管理が難しい人に定期的で確実に生活費などを渡すというような設定も可能です。

民事信託の5つのメリット

民事信託は成年後見人制度の不満点に対応することができるという点は、分かっていただけたと思います。では、具体的にどんなケースの場合に民事信託を採用すべきなのでしょうか。

民事信託のおもなメリットは以下の5つです。

①成年後見制度よりも柔軟な財産管理ができる

②倒産隔離機能がある

③通常の遺言よりも柔軟性がある

④委託者の意思がそのまま受け継がれる

⑤後継ぎ遺贈型受益者連続信託が使える

それぞれのメリットを詳しく見ていきます。

①成年後見制度よりも柔軟な財産管理ができる

判断能力の低下した高齢者や障がい者の財産管理の手段として活用されるのが成年後見制度です。本人の財産を減らさないように管理するため、成年後見制度では財産の積極活用は認められません。

しかし、民事信託にはそういった制限はありません。認知症を発症した後でも「信託」という法律行為を利用することで資産運用が可能ですし、相続税対策として生前贈与をしていきたいという要望にも応えられます。使い勝手がよい制度であることがメリットの一つです。

さらに、たとえば「先祖代々の土地なので絶対に親族以外の人手に渡したくない」という被相続人の意思がある場合も、民事信託では成年後見制度より厳しく制限をかけることもできます。

このように、民事信託は制度設計の自由度が高いといえます。

➁倒産隔離機能がある

民事信託では、受託者に所有権が移転しますので、委託者の倒産や破産の影響を受けません。そして、委託者の債権者は信託財産から回収することができないのです。

また、信託財産は受託者の責任財産や相続財産にはならないので、受託者の倒産や破産の影響も受けません。受託者の債権者は信託財産を受託者の財産として、強制執行することもできません。これらを「信託の倒産隔離機能」と言います。これは資産承継において大きなメリットです。

③通常の遺言よりも柔軟性がある

民事信託では、自分の判断能力がなくなった場合に備えて、財産を受託者に託します。通常、当初の受益者は委託者自身であることが多いのですが、最初の受益者である委託者が亡くなった場合に次の受益者を定めておくことができます。たとえば、自分が亡くなったら妻を次の受益者とするなどです。

このように、民事信託では財産の承継についても、柔軟に決めておくことができます。

遺言では誰に何を相続させるかを定めておくことはできますが、「遺産を毎月定額で渡したい」「特定の目的のために遺産を活用したい」「相続人や受遺者が一定の年齢になったら、遺産を渡したい」「相続人が遺産を残して死亡した場合、その財産の行き先、相続先を指定したい」といった要望をかなえることはできません。

しかし、民事信託なら、こうした要望にも応えることができます。

④委託者の意思がそのまま受け継がれる

委託者が将来的に認知症を患う可能性はゼロではありません。そして、誰にでも確実に死は訪れます。

たとえ委託者の判断能力や意思能力が将来的に低下した場合でも、健康で正常な判断ができるうちに自分の財産を信託しておけば、自分の希望どおりに設定した信託目的や信託契約内容に基づいて、受託者にきちんと財産の管理運用をしてもらうことが可能なのです。民事信託なら、委託者の意思がそのまま受け継がれるのです。

⑤後継ぎ遺贈型受益者連続信託が使える

遺言では、1代先までしか財産を相続する人を決められません。しかし、民事信託なら1次受益者が亡くなった後に次に受けとる2次受益者、さらにその次の3次受益者と、3代先まで財産を取得する人を決めることができるのです。委託者の希望をかなえることができます。

これにより、代々の資産が直系卑属以外の他人に渡ることを防ぐことができるようになります。たとえば、会社を経営していた場合なら、経営権をうまく譲渡したり、承継したりすることができます。

民事信託の4つのデメリット

このように成年後見制度や遺言に比べてメリットが多いように思われる民事信託ですが、もちろん多少のデメリットはあります。

①税務申告の手間が増す

②民事信託では決められないことがある

③損益通算ができない

④受託者に弁護士や司法書士がなれない

どういうデメリットなのか、詳しく見ていきます。

①税務申告の手間が増す

信託財産から収益が発生した場合、その収益から生じる税金については別途税務申告を毎年行う必要があります。

具体的には資産の一部または全部を信託財産にした場合、そこから年間3万円以上の収入がある場合は、「信託計算書」と「信託計算書合計表」という2つの書類を税務署に提出し、そこから計算される利益に関しては課税されます。

また、毎年の確定申告の際、信託財産から不動産所得がある方は、不動産所得用の明細書のほかに、信託財産に関する明細書を別に作成して添付しなければなりません。

手間は増えますが、これまで税務申告を税理士に任せていた人なら、負担は変わりません。

また、税理士に頼んだことがない人は、民事信託を機に任せるのをおすすめします。

②民事信託ではできないことがある

民事信託では対応できないことに、「身上監護」の問題があります。「身上監護」とは、身の周りの世話ではなく、判断能力のない本人に代わって住居の確保や契約、介護・福祉施設やリハビリ施設への入退所するための手続きや、医療や入院に関する契約や手続きを行うことです。

信託の受託者には当然ながら「身上監護権」がありません。身上監護権が必要なら、成年後見制度を併用し、補完する必要があります。

ただし、家族という立場なら入院や入所手続きはできますから、家族が受託者になっていれば実質的には身上監護面でも対応可能です。

③損益通算ができない

民事信託では、所得税の計算上における「損益通算」ができなくなるというデメリットがあります。

損益通算とは「異なる所得間で利益と損失を相殺することができる制度」のことです。たとえば、不動産投資で生じた利益が20万円、株式投資で生じた損失が20万円だった場合、通常は前者の20万円の利益に税金がかかりますが、損益通算を利用すると、利益20万円と損失20万円を相殺できるため、税金をゼロにすることができます。

しかし、民事信託を利用して不動産投資を行っている場合、その不動産投資で損失が発生したとしても別の所得と損益通算を行うことはできません。また、複数の民事信託を設定したような場合、それぞれの民事信託で生じた利益や損失を合算することもできません。

税務的に不利益が生じないかどうかを税理士などの専門家に相談して、十分に検討・検証する必要があります。

④受託者に弁護士や司法書士がなれない

遺言の場合の遺言執行者や成年後見制度の場合の後見人には、弁護士や司法書士、税理士などの専門家が就くことができます。しかし、民事信託の場合、営利を目的として受託者になるには、信託業の資格が必要になるので、弁護士や司法書士では受託者になることはできません。

ただし、民事信託の契約内容の決定や運用方法の指定については、必ず弁護士や司法書士、税理士などの専門家に相談したうえで決めるようにしましょう。

民事信託を行うための3つの方法

民事信託を成立させるには次の3つの方法があります。

①信託契約

②遺言を用いる

③自己信託

それぞれどんな方法か、詳しく解説します。

①信託契約

信託契約による場合は、委託者と受託者が信託目的や信託財産の管理処分方法、そして受益者を決め、契約締結をします。受益者は利益だけをもらう人だから必ずしも関与しなくてもよいですが、できれば受益者も一緒に内容を決めていきましょう。

もしなかなか決まらないような場合には、税理士や弁護士などに相談することをおすすめします。

➁遺言を用いる

遺言を用いる場合、信託契約の内容は信託契約による場合と同じですが、信託の開始が委託者の死亡した時になります。

ただし、遺言の場合には一方的な意思表示となって受託者との意思疎通ができなくなる恐れがあります。そのため、実務上は信託契約を締結し、その契約の発効を委託者の死亡時とする「遺言代用信託」が利用されることが多いです。

金銭の信託を受けて、委託者の死亡時に相続人に対して金銭を交付するという内容で、銀行などが「遺言代用信託」というサービスを販売しています。不動産には対応していない銀行もあります。

③自己信託

これは委託者が受託者にもなる形態で、法律的には「信託宣言」と呼ばれる制度です。委託者と受託者が同一人物の場合、周りから見た場合にそれが明確に判断できないために、自己信託は公正証書で行うことが一般的です。

おわりに:民事信託は高齢化が進んだ日本では必要不可欠

すでに超高齢社会で認知症の患者も増加する一方である日本においては、もはや民事信託はなくてはならない制度になりました。

誰もが近い将来に認知症にかかるリスクもありますので、承継すべき会社や財産がある人は、まだ判断能力もあるうちに家族間でよく相談して信託契約を結んでおくのも一つの方法です。

ただし、自分の思い描く理想の承継にするためには、専門家の手助けを借りるのがおすすめです。税理士や弁護士、司法書士などの専門家は受託者にこそなれませんが、信託契約を結ぶ手助けはしてくれます。民事信託に興味をもたれた方は、一度相談してみてはいかがでしょうか。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表