推定相続人とは? 法定相続人との違いや範囲を解説

Tweet推定相続人という言葉を聞いたことがあるでしょうか。法定相続人とはかなり近い性質のものですが、厳密には違いがあります。

この記事では、推定相続人の意味や法定相続人との違いについて解説します。あわせて、推定相続人が遺産を相続できなくなってしまうケースも紹介しましょう。

目次

推定相続人とは?

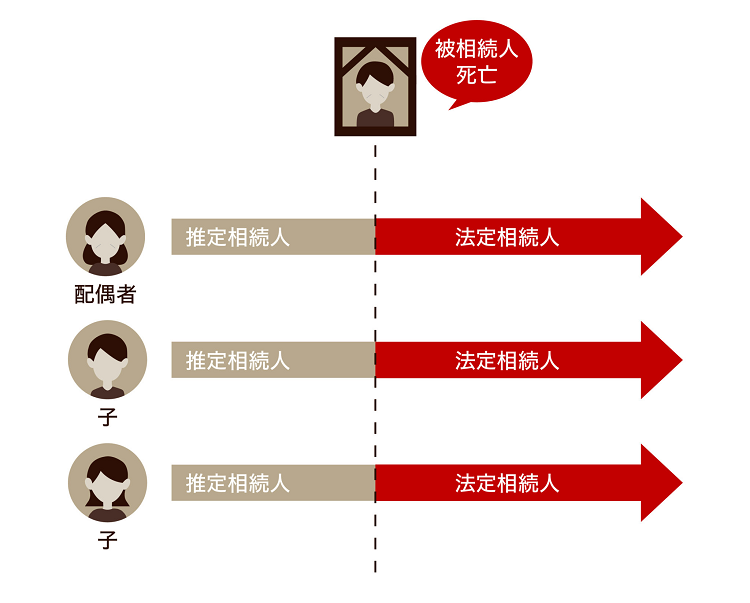

「推定相続人」とは、被相続人の死亡までに何事もなければ、そのまま相続人になる人のことです。相続が開始されるよりも前、つまり被相続人が亡くなる前の段階で、被相続人が亡くなったと仮定した場合に、相続人になることが予想される人のことを指します。

「推定相続人」とは、被相続人の死亡までに何事もなければ、そのまま相続人になる人のことです。相続が開始されるよりも前、つまり被相続人が亡くなる前の段階で、被相続人が亡くなったと仮定した場合に、相続人になることが予想される人のことを指します。

例として、夫婦の間での相続を考えてみましょう。もし夫が亡くなったと仮定すると、配偶者は基本的に必ず法定相続人になるため、妻が遺産を相続するのが一般的です。このとき妻は相続人になるであろうと考えられるため、推定相続人にあたります。

「推定」という言葉が使われているのは、まだその人が亡くなっていない時点での予測に過ぎないからです。妻が先に亡くなることもあるかもしれませんし、今後離婚となれば相続人ではなくなります。推定相続人は、そのような「生前において相続を考える状況下」で使われます。

推定相続人の範囲

推定相続人には順位があります。順位は通常の法定相続人と相違ありません。

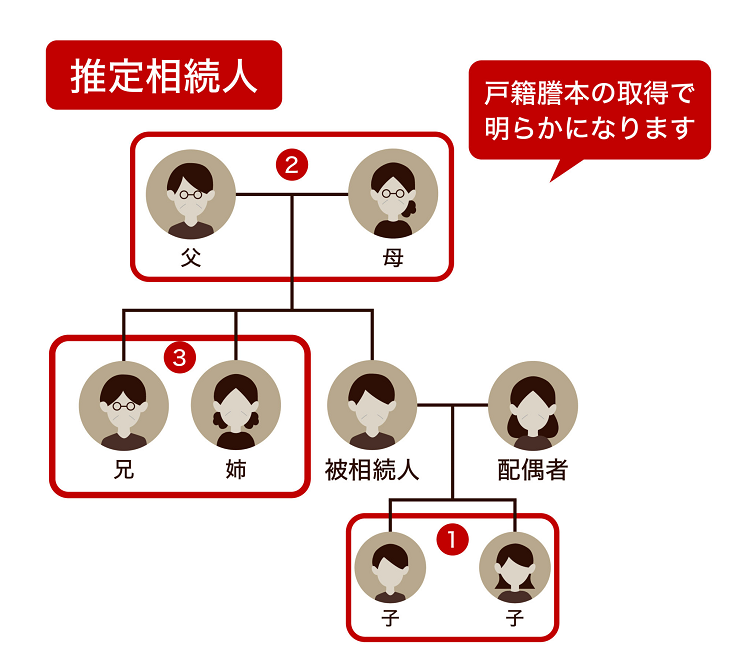

被相続人の配偶者は、常に推定相続人です。相続順位は子どもが第1順位、親などの直系尊属が第2順位、兄弟姉妹は第3順位です。

また、推定相続人の範囲の中には代襲相続する人も含まれます。代襲相続とは、被相続人の死亡より前に推定相続人が死亡したなどの事情がある場合に、推定相続人の子どもが代わりに相続することをいいます。

たとえば、第1順位である被相続人の子どもが全員亡くなってしまっている場合には、被相続人の孫が推定相続人にあたります。

推定相続人を特定する方法

推定相続人を決める要素は、被相続人との続柄、つまりその人との身分関係です。

婚姻・離婚、親子関係などの身分関係は戸籍簿に記載されています。そのため、戸籍簿の写しである戸籍謄本を取得すれば、その人の推定相続人も自ずと明らかになります。戸籍謄本は、被相続人の本籍地の市町村役場に申請して取得できます。※

なお、戸籍謄本はひとつ取得すれば足りるとは限りません。たとえば離婚や婚姻、戸籍の改製などによって、複数の戸籍をたどらないとすべての推定相続人が明らかにならないケースもあります。そのため相続人を確定するためには、通常、戸籍謄本は被相続人の死亡から出生時点までさかのぼって取得します。

※戸籍法の一部改正により、2024年3月1日以降、戸籍謄本等の広域交付(最寄りの市区町村窓口での請求)が可能になります。(2024/2/19更新)

●戸籍証明書等の広域交付制度

今まで戸籍謄本等の証明書を取得するためには、本籍地の市区町村の役所窓口へ申請をする必要がありましたが、2024年3月1日以降、戸籍情報連携システム導入により、全国各地にある戸籍情報を最寄りの役所窓口で請求できるようになります。

【申請できる人】

・本人

・配偶者

・直系尊属(父母、祖父母など)

・直系卑属(子、孫など)

※兄弟姉妹はできません

【申請できる場所】

役所窓口のみ

※郵送、代理人申請はできません

【必要書類】

・申請者の顔写真付き身分証明書

・運転免許証

・マイナンバーカード

・パスポート

など

出典:法務省『戸籍法の一部を改正する法律について(令和6年3月1日施行)』

推定相続人と法定相続人との違い

「法定相続人」とは、民法が定める相続人のことです。被相続人が亡くなった際に相続人になる人や相続割合はすべて民法に規定されています。

「法定相続人」とは、民法が定める相続人のことです。被相続人が亡くなった際に相続人になる人や相続割合はすべて民法に規定されています。

推定相続人と法定相続人の範囲は原則として同じですが、時系列が異なります。推定相続人は被相続人がまだ亡くなっていない場合に使われる言葉です。これに対して法定相続人は被相続人がすでに亡くなっている場合に使われます。

推定相続人が相続できないケース

基本的に、推定相続人には被相続人の遺産を相続する権利があります。ただしこれにはいくつかの例外があり、推定相続人にあたる続柄の人であっても相続できないケースもあります。

ここではいくつかの例を挙げて、どういった場合に相続できないのかを解説します。

被相続人が遺言書を作成していた場合

被相続人が生前に作成していた遺言書がある場合、推定相続人との続柄よりも、遺言書の内容のほうが優先されます。

例として、遺言書において推定相続人以外の人物を指名して、その者にすべての財産を遺贈する旨が記載されていた場合です。この場合、推定相続人は基本的に相続できません。

ただし、兄弟姉妹以外の推定相続人には遺留分を請求する権利があります。遺留分とは一定の相続人に認められた、最低限の遺産を取得する割合のことです。遺留分を請求した場合、相続される金額がまったくのゼロにはなりません。

一方、兄弟姉妹には遺留分がないため、遺言によってすべての遺産を相続できないケースもあり得ます。

遺留分について詳しくは下記の記事もご覧ください。

相続欠格者の場合

民法第891条に記載されている欠格事由に該当する者は、たとえ推定相続人であっても遺産を相続することはできません。

(相続人の欠格事由)

第八百九十一条 次に掲げる者は、相続人となることができない。

一 故意に被相続人又は相続について先順位若しくは同順位にある者を死亡するに至らせ、又は至らせようとしたために、刑に処せられた者

二 被相続人の殺害されたことを知って、これを告発せず、又は告訴しなかった者。ただし、その者に是非の弁別がないとき、又は殺害者が自己の配偶者若しくは直系血族であったときは、この限りでない。

三 詐欺又は強迫によって、被相続人が相続に関する遺言をし、撤回し、取り消し、又は変更することを妨げた者

四 詐欺又は強迫によって、被相続人に相続に関する遺言をさせ、撤回させ、取り消させ、又は変更させた者

五 相続に関する被相続人の遺言書を偽造し、変造し、破棄し、又は隠匿した者

かみ砕くと、以下のような理由です。

- 被相続人、または他の相続人を故意に殺害した、もしくは殺害しようとして刑罰を受けた

- 被相続人が殺されたことを知っていたにもかかわらず、これを告発しなかった(該当者に是非の分別がない、または殺害した者が配偶者か直系血族の場合を除く)

- 詐欺や強迫によって、被相続人の遺言に関する行為(作成、変更、取り消し等)を妨害した

- 詐欺や強迫によって、被相続人の遺言に関する行為(作成、変更、取り消し等)を強制した

- 被相続人の遺言書を偽造や破棄、隠匿した

相続欠格者は遺留分も含めて遺産を相続する資格がありません。

推定相続人の廃除を受けた場合

相続欠格は、法定の事由に該当する場合には被相続人の意思に関係なく当然に相続資格が剥奪される制度です。これとは別に、「相続廃除」という制度があります。

相続廃除とは、被相続人の意思によって相続権を失わせる手続きのことです。相続欠格ほどの重大な事由ではないものの、推定相続人が被相続人から「遺産を相続させたくない」と考えられてしまうような非行があった場合に利用されます。相続廃除を受けた場合も、遺留分を含めた相続権を失います。

相続廃除の対象は兄弟姉妹を除く推定相続人です。兄弟姉妹はもともと遺留分がないことから、遺言書によって相続させないことが可能だからです。

被相続人は、推定相続人の廃除を家庭裁判所に請求できます(民法892条)。

(推定相続人の廃除)

第八百九十二条 遺留分を有する推定相続人(相続が開始した場合に相続人となるべき者をいう。以下同じ。)が、被相続人に対して虐待をし、若しくはこれに重大な侮辱を加えたとき、又は推定相続人にその他の著しい非行があったときは、被相続人は、その推定相続人の廃除を家庭裁判所に請求することができる。

請求を受けた家庭裁判所が相続廃除を認めた場合には、推定相続人は遺産を相続する権利を失います。相続廃除が認められるのは以下のいずれかにあたる場合です。

- 被相続人に対して虐待や重大な侮辱を加えた

- 推定相続人に著しい非行があった

上記に該当するか否かの具体的な判断は家庭裁判所に委ねられますが、相続廃除の認定は簡単にされるものではありません。単に被相続人と推定相続人が不仲であるとか、家出で親族との親交がなかったといった理由では認められないでしょう。例えば、暴力をふるっていた、預金を勝手に使い込んでいた等の事実があれば、認められるかもしれません。

なお、相続廃除の手続きには「生前廃除」と「遺言廃除」があります。生前廃除は、被相続人が特定の推定相続人を廃除したいと考えている場合に、亡くなる前の段階で家庭裁判所に廃除の請求を行うことです。

遺言廃除は、被相続人が遺言で廃除を希望した場合に、相続の手続きが開始されてから、遺言執行者(遺言の内容を実現するための手続きを行う人)が家庭裁判所に廃除の請求を行うことです。

おわりに:推定相続人はのちに相続人ではなくなる可能性がある

推定相続人は現時点で相続が発生したと仮定した場合に相続人になる人です。法定相続人とほぼ同義ですが、相続欠格や相続廃除によって相続権を失う可能性があるため、将来の相続が確定しているわけではありません。

相続は被相続人の意思や相続人の事情、お金が絡むデリケートな問題なので、身内だけで話し合うとトラブルになってしまう場合があります。相続に関する悩みや疑問がある場合は税理士などの専門家に相談するのがよいでしょう。

税理士法人レガシィは相続を専門として相続税申告1.5万件以上の豊富な実績があります。複雑な相続や難易度の高い相続にも対応できる税理士法人ですので、相続に関するお悩みがあればぜひ一度ご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表