【完全版】兄弟姉妹が亡くなった時、相続権はあるのか?3つの注意点と相続割合について解説!

Tweet故人の兄弟や姉妹が相続人になる場合、子や親などの直系尊属が相続人になる場合と異なる点がいくつかあります。この項目では、兄弟姉妹が相続人になる場合の注意点と相続割合、遺留分の有無について解説します。

目次

故人の兄弟姉妹は法定相続人になれる

亡くなった方(被相続人)の兄や弟、姉、妹が法定相続人となるケースは、割合としては少ないものの、実際にあります。

以下、どのような場合に兄弟姉妹が相続人になるのか詳しく説明しましょう。

兄弟姉妹が法定相続人になるケース

まず、相続人になれる範囲と相続順位を確認しておきましょう。

実際に財産を受け取るかどうかにかかわらず、民法の規定により相続する権利をもつ人を「法定相続人」といいます。被相続人(亡くなった人)が遺言を残していない場合、法定相続人になる人の範囲と順位が定められています。

法定相続人になれるのは、配偶者と直系血族のみ。まず配偶者は必ず相続人となります。

配偶者以外の相続人には、三つの順位が決められています。その優先順位を「相続順位」といいます。優先順位は高いほうから「第1順位」「第2順位」「第3順位」です。なお、「第4順位」はありません。

それぞれの相続順位は次のように決まっています。

被相続人の配偶者=常に相続人

第1順位=子、子がいない場合は孫、子と孫がいない場合はひ孫

第2順位=父母、父母がいない場合は祖父母

第3順位=兄弟姉妹、兄弟姉妹がいない場合は甥・姪

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位は移動します。

法定相続人について詳しくは下記をご覧ください。

第3順位である兄弟姉妹が法定相続人になるのは、次の2つのケースです。

<兄弟姉妹が法定相続人になるケース>

ケース①

| 相続人の種類 | いる/いない |

|---|---|

| 配偶者 | × |

| 親、祖父母などの直系尊属 | × |

| 子、孫などの直系卑属 | × |

| 兄弟姉妹 | 〇 |

ケース②

| 相続人の種類 | いる/いない |

|---|---|

| 配偶者 | 〇 |

| 親、祖父母などの直系尊属 | × |

| 子、孫などの直系卑属 | × |

| 兄弟姉妹 | 〇 |

つまり、第1順位と第2順位がいないことが証明された時、故人の兄弟姉妹が法定相続人として遺産を相続することになります。

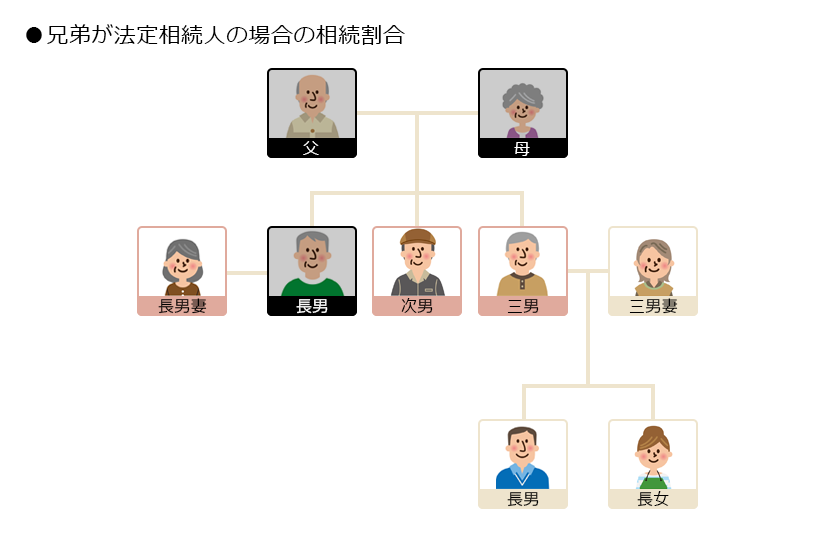

兄弟が法定相続人の場合の相続割合

第2順位の両親が他界している三人兄弟(長男、次男、三男)を例に挙げて説明しましょう。

<長男が亡くなった場合>

法定相続人・・・①長男妻 ②次男 ③三男

まず、長男の配偶者が相続人となります。長男夫婦には子が一人もいないので第1順位に該当者はいません。両親は亡くなっているため第2順位もいません。そのため第3順位である兄弟姉妹のうち、次男と三男が長男の相続人となります。

<次男が亡くなった場合>

法定相続人・・・①長男 ②三男

次男には、配偶者と子がおらず、第2順位の両親も亡くなっているため、第3順位である兄弟姉妹のうち、長男と三男が、次男の相続人となります。

<三男が亡くなった場合>

法定相続人・・・①三男妻 ②長男 ③長女

三男には配偶者と第1順位の子がいます。第1順位の子がいるため、第3順位の兄弟姉妹にあたる長男と次男は、三男の財産を相続することはできません。三男の財産を相続するのは、三男の妻と長男、長女となります。

兄弟姉妹が法定相続人の場合の相続分(相続割合)は、次のようになります。

<相続人が兄弟姉妹のみである場合>

兄弟姉妹が法定相続人となり、遺産のすべてを受け継ぎます。兄弟姉妹が複数人いる場合は遺産のすべてを兄弟姉妹の数で割ります。

仮に遺産の総額が1億円で兄弟姉妹4人が相続人の場合、兄弟姉妹一人あたりの法定相続分は「1億円÷4人=2500万円」となります。

<相続人が配偶者と兄弟姉妹の場合>

配偶者の法定相続分は遺産の4分の3、兄弟姉妹の法定相続分は遺産の4分の1です。兄弟姉妹が複数人いる場合は遺産の4分の1を兄弟姉妹の数で割ります。故人以外の兄弟姉妹が二人なら、相続分は一人あたり8分の1となります。

兄弟が法定相続人の場合の遺留分

遺産相続では「法定相続よりも遺言による相続が優先される」という大原則があります。

それでも、たとえば特定の相続人や第三者に「すべての財産をゆずる」といった内容の遺言書であった場合、遺言に従うと本来は遺産を受け継ぐ権利のある人が、まったく受け取れないという事態が生じます。

そこで民法では、遺言書に受取人として名前が書いてなくても、法定相続人が相続できる最低限度の相続分を「遺留分」として定めています。つまり、たとえ遺言があったとしても、特定の人が遺産をすべて独り占めできるとは限らないのです。

問題はこの遺留分が、兄弟姉妹に認められるかどうかです。

法定相続人になれるため遺留分も認められると誤解されがちなのですが、じつは遺留分が認められているのは、被相続人の配偶者、直系卑属(子、孫、ひ孫など)、直系尊属(父母、祖父母、曾祖父母など)についてだけです。被相続人の兄弟姉妹には遺留分は認められていません。

被相続人が「兄弟姉妹以外の誰かに遺産を全部ゆずる」と遺言したときには、その兄弟姉妹はまったく相続できないことになります。兄弟姉妹は子や親など直系の親族と比較すると、被相続人との関係が薄いためです。

遺留分について、詳しくはこちらもご覧ください。

兄弟が法定相続人の場合の注意点3選

兄弟姉妹が法定相続人になる場合、次の3点に注意してください。

- 法定税額の2割加算

- 代襲相続は1代(甥・名)までしか適用されない

- 戸籍謄本の収集に手間がかかる

次に詳しく説明します。

①相続税額が2割加算される

兄弟姉妹が法定相続人になる場合の注意点1は、配偶者、子、親以外の人が相続人になる場合は、相続税の負担の均衡を図る目的で相続税額が2割増しになることです。

この制度を「相続税の2割加算」といいます。相続人が兄弟姉妹、(代襲相続人でない)孫、第三者の場合に適用されます。

たとえば、故人の姉の相続税額が1000万円の場合、相続人となった弟は「1000万円×1.2=1200万円」の相続税を納めなければいけません。

②代襲相続は1代(甥・名)までしか適応されない

二つ目の注意点は、代襲相続が1代のみであることです。

代襲相続とは、被相続人が死亡した時に、本来相続人となるはずであった人がすでに死亡するなどをしていた場合に、その子や孫などが代わって相続する制度のことをいいます。

被相続人自身の兄弟姉妹が相続人となる場合の代襲相続は、その子1代(被相続人からみた甥、姪)までとなります。

③戸籍謄本の収集に手間がかかる

三つ目の注意点は、戸籍謄本の収集が大変になることです。

相続手続きの際には被相続人の戸籍謄本を調べ、相続人を確定させます。兄弟姉妹が相続人の場合はすべての兄弟姉妹を特定する必要があるため、被相続人の親の戸籍謄本も調べる必要があります。被相続人に複数の兄弟姉妹がいる場合は、その全員が相続人となります。そのため兄弟姉妹が相続人の場合、収集する戸籍謄本の量が膨大になり、手間がかかることがあります。

おわりに:子や親がいなければ、兄弟が法定相続人になる可能性が高い

第1順位である子の該当者がいない場合には第2順位の親に、第2順位がいない場合には第3順位の兄弟姉妹に相続人が移動します。第1順位と第2順位がいないことが証明された時、故人の兄弟姉妹が法定相続人として遺産を相続することになります。

つまり、被相続人に子や親がいなければ、兄弟姉妹にも相続人になれる可能性が出てきます。

ただし、遺言書があった場合にはそちらのほうが優先されますので、法定相続人になっても、遺言書の内容によっては財産を取得できないというケースもあります。

また相続することになっても、子や親が相続する時よりも多少不利な面もあります。複数の兄弟姉妹がいるようなケースでは、過去の確執にからんでトラブルにつながることもありえます。兄弟姉妹に相続が発生した場合には、まずは遺言書やほかの相続人について確認し、自分が相続人になりそうであれば、相続人全員とコミュニケーションをとりましょう。判断に迷うようであれば、税理士などの専門家に相談することもおすすめいたします。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表