法定相続分とは? 相続順位別の相続割合や計算方法をわかりやすく解説します!

Tweet家族が亡くなった時、相続人となる人、相続の順位、相続の割合(相続分)は民法で定められています。相続人がどの順位に何人いるかで、相続分は変わってきます。

この項目では、相続順位別の法定相続分とその計算方法を解説します。

目次

遺産相続の順位と割合は民法で決まっている

実際に財産を受け取るかどうかにかかわらず、民法の規定により相続する権利をもつ人を「法定相続人」といいます。法定相続人になる人の範囲と順位は民法に定められています。

法定相続人になるのは、被相続人の配偶者と血族のみであり、配偶者は必ず相続人となります。

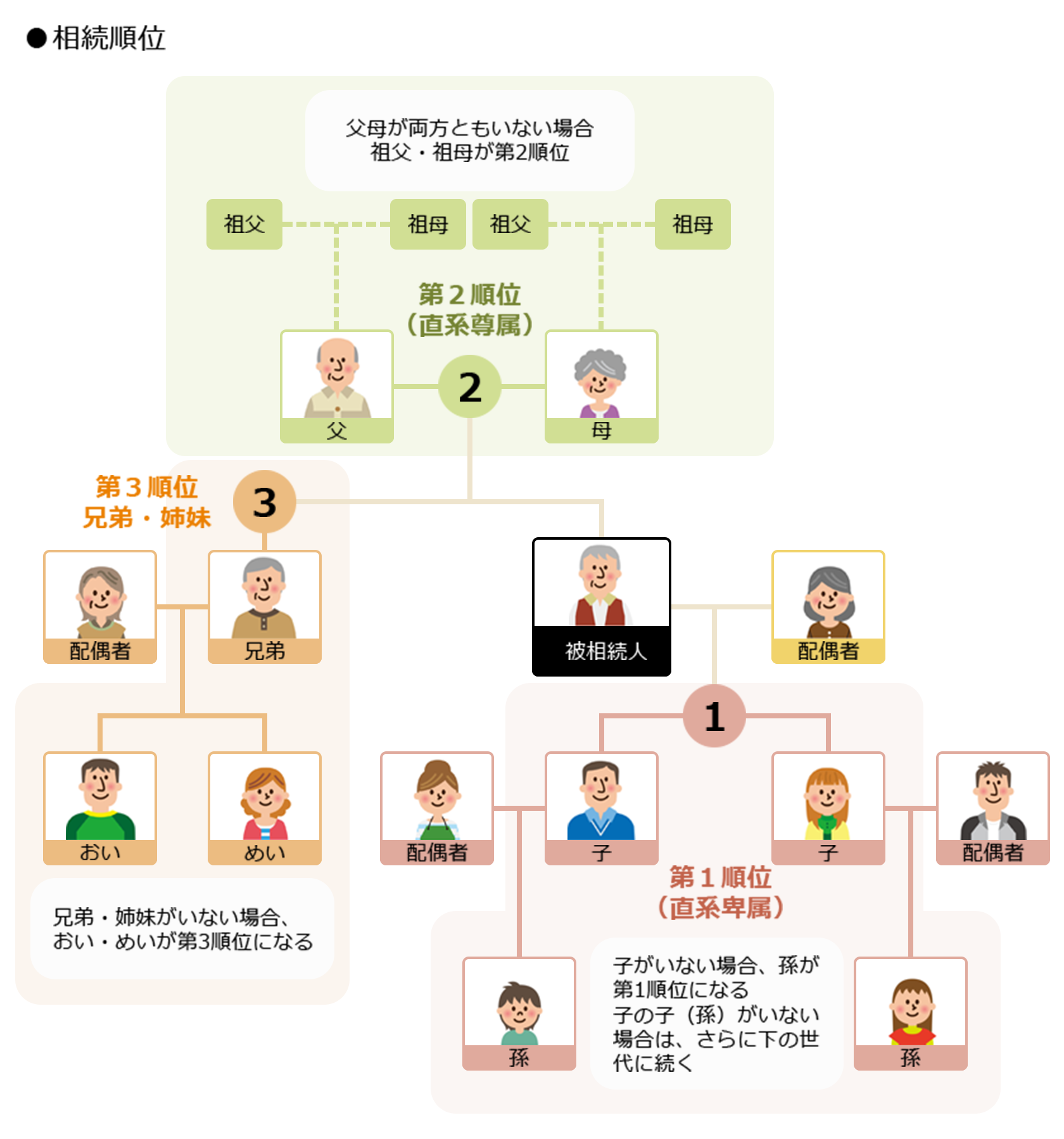

配偶者以外の相続人には「相続順位」という優先順位が定められています。優先順位が高いほうから「第1順位」「第2順位」「第3順位」です。なお、第4順位以下はありません。

相続する割合の目安も民法で定められています。これが「法定相続分」です。法定相続分は、相続人がどの順位に何人いるかで変わります。

遺産相続の割合は相続順位しだい

法定相続人の範囲と相続順位は以下のとおりです。

被相続人の配偶者=常に相続人

第1順位=子、子がいない場合は孫、子と孫がいない場合はひ孫

第2順位=父母、父母がいない場合は祖父母

第3順位=兄弟姉妹、兄弟姉妹がいない場合は甥・姪

第1順位の該当者がいない場合には第2順位に、第2順位がいない場合には第3順位に、相続人の順位は移動します。

遺産相続の割合の目安となる「法定相続分」は、相続順位によって異なります。

①配偶者の相続分はほかの相続人の有無による

被相続人の配偶者(夫、妻)は必ず法定相続人となります。配偶者の相続分は、ほかの相続人の有無により異なります。

相続分の目安は下記のようになっています。

| 相続人の ケース |

配偶者

(必ず 相続人) |

子

(第1 順位) |

親

(第2 順位) |

兄弟姉妹

(第3 順位) |

|---|---|---|---|---|

| 配偶者・子 | 1/2 | 1/2 | – | – |

| 配偶者・親 | 2/3 | – | 1/3 | – |

| 配偶者 ・兄弟姉妹 |

3/4 | – | – | 1/4 |

| 配偶者のみ | 1 | – | – | – |

相続人が配偶者のみの場合、配偶者は被相続人の遺産をすべてゆずり受けます。

相続人が配偶者と子の場合、配偶者と子の相続分はそれぞれ2分の1です。相続人が配偶者と被相続人の親(父母)の場合、相続分は配偶者が3分の2、親が3分の1。相続人が配偶者と被相続人の兄弟姉妹の場合、配偶者は4分の3、兄弟姉妹は4分の1となります。

なお、配偶者は被相続人が亡くなった時点で配偶者である者に限られています。離婚した元妻や元夫、内縁の妻や夫は法定相続人にはなりません。

②子や孫など第1順位の法定相続分

民法では、相続順位の第1順位は、被相続人の「子」と定められています。その子がすでに亡くなっていて孫がいる場合は、孫が第1順位、その孫が亡くなっている場合はひ孫が第1順位となります。被相続人の子や孫のような後の世代の血族のことを「直系卑属」といいます。

第1順位の子は、実子はもちろん、認知している子、養子縁組した子も対象になります。

子や孫など第1順位の相続人の相続分は2分の1となります。

たとえば「相続人が配偶者と子2人」の場合なら、配偶者と子がそれぞれ2分の1ずつですが、子は2分の1を二人で分けるため、一人あたり4分の1となります。

③親や祖父母など第2順位の法定相続分

相続順位の第2順位は、被相続人の「親(父母)」です。第1順位の子がいない場合、被相続人の親に相続権が移動します。父母が先に亡くなっていて祖父母がいる場合には、祖父母が相続人となります。

被相続人の父母や祖父母のような前の世代の血族を「直系尊属」といいます。

親や祖父母など第2位順位の相続分は3分の1となります。

たとえば被相続人が配偶者と被相続人の父母の場合、配偶者と第2順位の親が法定相続人となります。相続分は配偶者が3分の2、親が3分の1。親が2人なら親は3分の1を2人で分けるため、6分の1ずつとなります。

④兄弟姉妹など第3順位の法定相続分

第3順位は、被相続人の「兄弟姉妹」です。第1順位、第2順位がいない場合、被相続人の兄弟姉妹が相続人になります。また、兄弟姉妹が先に亡くなっている場合は、甥・姪が相続人になります。なお、甥・姪も亡くなっている場合、子が亡くなっている場合とは異なり、甥・姪より後の世代は相続人になりません。

第3順位となる兄弟姉妹の相続分は4分の1となります。

法定相続分の計算例を3つ紹介

次に法定相続人ぞれぞれの法定相続分を、実例を挙げて説明しましょう。

①相続人が配偶者と子3人の場合

相続人が配偶者と子3人の場合、配偶者と子はそれぞれ2分の1なので、子が3人なら子一人あたりの相続分は6分の1となります。

②相続人が親2人(配偶者なし/子供なし)の場合

被相続人に配偶者と第1順位の子や孫がおらず、親二人が健在の場合、親は被相続人の財産をすべてゆずり受けます。親が二人なら、相続分は一人あたり2分の1となります。

③相続人が配偶者と兄弟2人(子供なし/親なし)の場合

被相続人に配偶者と兄弟二人がおり、親や子がない場合、配偶者の相続分は4分の3となります。兄弟姉妹は残りの4分の1を人数で分けることになるので、兄弟が2人の場合、1人たりの相続分は8分の1となります。

遺言がない場合、相続割合は自由

民法で定められている法定相続分(相続割合)はあくまで目安です。

被相続人が遺言を遺していない場合、法定相続人は遺産の分割の仕方を「遺産分割協議」で自由に決めることができます。

その結果は法定相続分より優先されるため、法定相続分に縛られず自由に決めることができるのです。

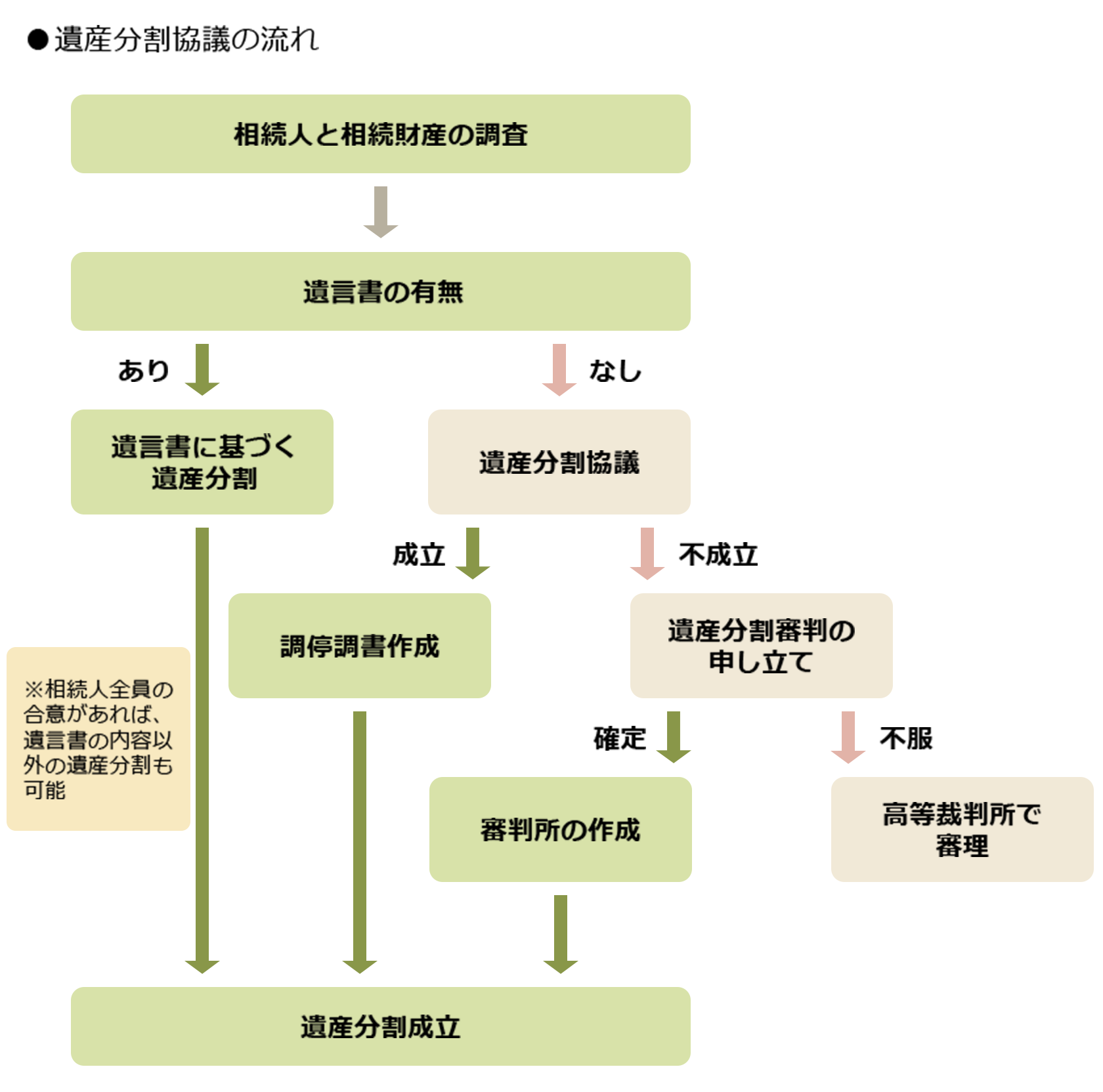

遺言書がない場合に、相続割合を決めるまでの流れを説明します。

①遺産分割協議で相続割合を決める

遺産分割協議とは、相続人全員の合意で被相続人の遺産の分け方を決めることです。この協議に至るまでには下記のような流れがあります。

①遺言書の有無の確認

②相続人と相続財産の調査

③遺言書がない場合、遺産分割協議で相続分を決める

民法で定められている法定相続割合はあくまで目安なので、参考にしながら各自の相続分を決めていきます。

相続人全員参加する遺産分割協議で相続分が確定すれば、その内容を記した「遺産分割協議書」を作成します。

反対に全員の合意が得られず、協議が不成立となった場合、調停や審判などで遺産分割を進めることになります。その場合は、多くは法定相続分に基づく遺産分割となります。

②調停や審判で遺産分割を行う

遺産分割協議で決まらない場合、申立人(相続人)は、相手方(争っているほかの相続人)の住所地を管轄する家庭裁判所または当事者の合意で定めた家庭裁判所に「遺産分割の調停」を申し立て、解決を図ることができます。

遺産分割調停は、家事審判官(裁判官)と調停委員で組織される調停委員会が、中立公正な立場で、当事者同士(相続人)から言い分を平等に聞いて調整に努め、具体的な解決策を提案するなどして、遺産分割について話し合いで円満に解決できるよう斡旋する手続きです。

調停はあくまで協議なので、法定相続分にとらわれず、柔軟な対応ができます。当事者同士がその協議の結果に合意すれば、遺産分割が成立となり、相続分が確定します。

調停によって合意された内容は、確定した審判と同一の効力があるため、当事者は合意に従わなければなりません。

遺産分割調停で合意に達しなければ、家庭裁判所の審判にゆだねられます。基本的に当事者は、はじめから審判を申し立てることはせず、まず調停の申し立てから行います。

調停でも意見がまとまらない場合には、遺産分割の審判に移行することになります。

調停では、相続人同士の譲歩と合意を目指します。一方、審判は家庭裁判所の審判にゆだねることになります。裁判所が事実と証拠を調べ、家事審判官によって遺産分割方針が決定されます。決定は即座に強制執行が可能であることが、調停とは異なる点です。

調停と審判での相続分は多くの場合、法定相続分に基づく遺産分割となります。

遺言があるなら原則そのとおりに遺産を相続する

被相続人が遺言書を遺しており、それが正式のものと認められた場合、法定相続よりも遺言による相続が優先されるため、原則的には遺言どおりに遺産を相続することになります。

ただし、相続人全員の合意があれば、それ以外の遺産分割も可能です。遺言書の内容によっては配偶者や子がその後の生活に困る事態が生じかねません。そこで、民法では遺族の法定相続人としての権利や利益を守るため、相続人が最低限相続できる財産を「遺留分」として定めています。遺留分は遺言よりも優先されます。つまり、ある特定の人に全財産をゆずる遺言があったとしても、法定相続人が納得できなければ、その特定の人の独り占めを防ぐことができるのです。

遺留分が認められているのは、被相続人の配偶者、直系卑属(子、孫、ひ孫など)、直系尊属(父母、祖父母、曾祖父母など)についてだけです。

おわりに:法定相続分は遺産分割の目安!

民法により法定相続人と法定相続分が決まっています。この言葉自体は聞いたことがある人は多いと思います。なかには、法律で決まっているのだから、よっぽどのことがなければトラブルなんて起こらないはず、と思っている方もいるかもしれません。

しかし、法定相続分は、あくまでも遺産分割の一つの目安にすぎません。実際の遺産分割は、相続人が全員参加して行われる遺産分割協議によって決まります。合意が得られれば、それが正式な相続分となるのです。

遺産分割協議は、遺産の確定から分割方法と分割割合についてなど、手続きが多岐にわたり、煩雑な手順を踏まなければならないものも多いため、専門家に相談することをおすすめします。

遺産分割協議について詳しく知りたい方は「【5分でわかる】相続を分割する際に作成する遺産分割協議書について解説!」もご覧ください。

なお、法定相続人と法定相続分は、相続税の計算にも密接に関わってきます。気になる方は「相続問題の具体的な事例とは?トラブルを回避するための対策法10選」 「相続税の計算は誰でもできる!基本の式と手順を解説」も併せてご覧ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表