側方路線影響加算率とは?評価方法や調整が必要なケース

Tweet不動産相続時など、相続税申告のため評価額計算にお悩みではないでしょうか。角地などの不動産の評価額に影響するのが側方路線影響加算率です。不動産評価計算は相続税額に関係するため、正しく計算・調整を行うことが重要です。この記事では、側方路線影響加算率について解説します。ぜひ相続した土地の評価計算に活用してください。

目次

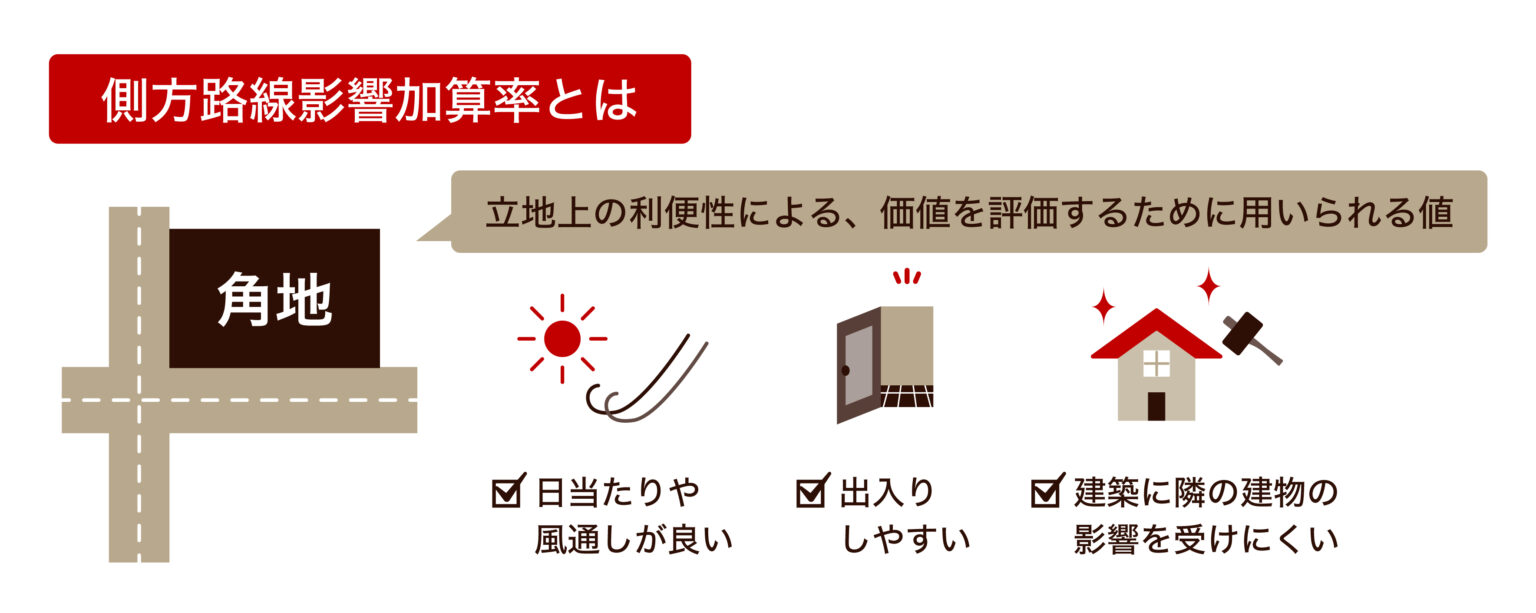

側方路線影響加算率とは

側方路線影響加算率は、角地もしくは準角地にある土地において、立地上の利便性による価値を評価するために用いられる値です。正面路線にのみ宅地が接する場合の価額に、側方路線の路線価を掛けることで割合を算出します。

角地や準角地のように2本以上の道路に囲まれている土地には、日当たりや風通しがよい、出入りしやすい、建物の建築に隣の建物などの影響を受けにくいなどのメリットがあります。

周辺地域の、一方向のみが道路になっている立地と比べるとメリットが多いことから、角地や準角地の評価を行う際には、周りよりも高い評価がつくように調整しなければなりません。

評価額を求める際には、正面の路線価と側方の路線価の値を使用します。

路線が2本ある場合、どちらの路線が正面路線になるかを判定します。その後、側方と判断された路線に対して側方路線影響加算を行い、評価額を算出します。評価額の計算方法は以下の通りです。

評価額の計算方法

- 正面路線価/1㎡=正面の路線価×正面の奥行価格補正率

- 側方路線価/1㎡=側方の路線価×側方の奥行価格補正率×側方路線影響加算率

- 評価額=(正面路線価/1㎡+側方路線価/1㎡) × 地積

側方路線影響加算率を用いた評価方法

実際に側方路線影響加算率を用いた評価方法について見ていきましょう。

正面路線を判定する

2本以上の道路に面した土地に側方路線影響加算率を用いて評価を行うには、最初に正面路線を判定しなければなりません。それぞれ路線価に対し奥行価格補正率を掛けたあとの「補正を加えた路線価」が高い道路が正面路線です。

まずは土地に面する道路全てにおいて、補正を加えた路線価を算出し、数値を比べて正面路線を決定しましょう。

奥行価格補正は、奥行が短すぎる、もしくは長すぎて建築や利用に不便さが生じる土地の価値を減額する際に使われる補正です。

補正率は「地区区分」と「道路からの奥行距離」によって決まります。例えば普通住宅地区では、奥行距離が10m以上24m未満の場合に補正率が1になるため、その範囲内であれば路線価には影響がありません。

奥行価格補正率の例(普通住宅地区の場合)は、以下の通りです。

| 道路からの奥行距離(m) | 補正率 |

|---|---|

| 4未満 | 0.90 |

| 4以上6未満 | 0.92 |

| 6以上8未満 | 0.95 |

| 8以上10未満 | 0.97 |

| 10以上24未満 | 1.0 |

| 24以上28未満 | 0.97 |

| 28以上32未満 | 0.95 |

なお、路線価は以下の手順で確認できます。

- 国税庁の公表する「路線価図・評価倍率表」のサイトを開きます

- 調べたい土地の「路線価図ページ番号」の画面を開きます

- 路線価図から、土地に面する道路の路線価と地区区分を全て調べます

奥行価格補正率は、以下の手順で確認できます。

- 道路を起点とした奥行の長さ(奥行距離)を調べます

- 国税庁のサイトから「奥行価格補正率表」を開きます

- 奥行価格補正率表に、地区区分と奥行距離を当てはめて、対象となる道路全ての補正率を抜き出します

- 道路ごとに「路線価×奥行価格補正率」の計算を行い、一番大きい数値が出た道路を正面路線に判別・決定します。

参考元:

角地と準角地に分けて側方路線影響加算率を適用する

正面路線の判定後には残りの道路が側方路線に決まります。この段階で、全ての道路で1㎡あたりの路線価を求めます。正面路線では、奥行価格補正後の路線価をそのまま評価額の計算に使うことが可能です。一方側方路線価には側方路線影響加算率を適用させるため、それぞれの割合を調べなければなりません。

側方路線影響加算率は、角地と準角地で適用になる割合が違います。

角地とは、2本の道路が交差する十字路やT字路などの角の部分に位置する土地で、準角地は交差点ではなく1本のL字型に曲がっている道の角の内側にある土地です。地区区分の違いや、立地が角地、準角地になっているかで違いが生じるため、実際の立地や地区区分などをチェックして、該当する割合を調べることが重要です。

側方路線影響加算率は、国税庁のサイトに掲載されている「側方路線影響加算率表」で調べられます。立地や区分といった土地の特徴などを用いて、表から該当する率を選択、補正後の路線価に掛けると、側方路線価を求められます。

側方路線影響加算率は以下の通りです。

| 地区区分 | 角地 | 準角地 |

|---|---|---|

| ビル街地区 | 0.07 | 0.03 |

| 高度商業地区 | 0.1 | 0.05 |

| 繁華街地区 | 0.1 | 0.05 |

| 普通商業や併用住宅地区 | 0.08 | 0.04 |

| 普通住宅地区 | 0.03 | 0.02 |

| 中小工場地区 | 0.03 | 0.02 |

側方路線影響加算率の調整が必要なケース

側方路線影響加算率の調整には、路線価や地区区分などの様々な影響を考慮する必要があります。

側方の一部のみ路線に接する場合

側方路線影響加算率と奥行価格補正率は土地そのものの長さから算出します。なかには側方全部ではなく一部だけが道路に接するケースもあるため、必要に応じて加算率の調整を行わなければなりません。土地の一辺の長さに対して、接する部分の長さの割合分だけを加える、割合分の減額調整をします。側方路線影響加算率に以下の計算式で算出した調整率を掛けます。

【調整率 = 側方路線に接する部分の長さ / (側方路線に接する部分の長さ+接していない部分の長さ)】

側方の路線価が途中で変わっている場合

正面路線価が通常通りで、側方の路線価が途中で切り替わるケースがあります。その場合も算出後の評価に関わるため、加算率を調整する必要があります。

上記のような状態では、土地に接する道路を①路線・②路線など2本の道路に分けて考えます。どちらも接する部分の長さを測り、両方を個別の道路として別々に路線価を調べます。

側方路線価は、土地の長さの割合に応じた加重平均で算出が可能です。

土地の長さが50m、①路線の長さが10m、②路線の長さが40mのケースでは、以下の式で算出します。

【加重平均を用いた側方路線価 = (①路線価 × 10m + ②路線価 × 40m) / 50m】

正面路線と側方路線で地区区分が異なる場合

地区区分により、評価が変化します。地区区分が、正面路線と側方路線で異なるケースも、路線価の算出方法に注意しなければなりません。

まず、路線別にそれぞれの区分を使用して奥行価格補正率を調べ、個々の補正率を使用して路線価を算出し、正面路線を判定します。正面路線が決まったあとには、全ての路線に正面路線の地区区分を使用し、路線価、評価額を算出します。側方路線に関しては処理途中で区分が変わってしまうため、注意して計算します。

不整形地である場合

不整形地とは、台形や多角形など、正方形や長方形のように整った形ではない土地のことです。

実際には多くの土地が不整形地のため、長さだけでも正確に測るのは簡単ではありません。不整形地では、さらに長さを測るのが難しいため、想定整形地を使用して奥行距離や土地の長さを決めます。

想定整形地の数値を使用して、補正後の路線価を算出してから正面路線の判断を行います。側方路線において想定整形地の長さと実際に接する部分の長さに違いが生じている際には、当該加算率の調整が必要です。前述の側方の一部のみ路線に接するケースと同様に、想定整形地の長さに対して、実際に接する部分の長さの割合を出した調整率を、当該加算率に掛けて調整を行います。

【調整率 = 側方路線に接する間口の長さ / 想定整形地の長さ】

不整形地については以下の記事でも詳しく解説しています。

側方路線影響加算が不要なケース

角地や準角地のなかには、側方路線影響加算が不要なケースがいくつかあります。

それぞれ解説します。

土地と路線との間に高低差がある場合

道路と土地とに高低差があり、道路より1m以上低い位置に土地があるケースです。土地の位置が低いと、角地としての交通の利便性や日当たり・風通しのよさといったメリットが得られず、当該加算は不要と判断されるためです。

一方、土地が道路よりも高い位置にある場合は、地区区分や土地の用途に応じて加算調整すべきかどうか、対応が変わります。

例えば住居地の区分だった場合、日当たり、景観がよいなどのメリットがあれば加算調整を行います。

しかし、商業用地や工業用地の利用が多い区分では、道路との高低差によって立地が交通の利便性向上などのメリットにつながっていないため、基本的に当該加算は必要ないと判断されます。

路線による角が鈍角である場合

土地に面する道路の角が鈍角になっているケースでは、直角な道路の曲がり角にある角地としての利点が低いと判断されます。

たとえ複数の道路に面していても、一方の道路のみに面した状態と同じと捉えられる可能性があるためです。複数の道路に面していると証明できないと、当該加算は不要と判断されます。この場合、正面路線価のみで土地を評価することもあります。

国税庁は、道路間の角度が何度までだと側方路線影響加算が適用されるかについて明言をしていません。ただし、当該加算が不要になる目安は150度を超えた角度とされています。

なお逆に極端な鋭角で、側方というよりは裏面の道路としての効用が成されるようなケースでは、二方路線影響加算率が適用されます。

角の部分が欠けている場合

2本の道路に面していても、ちょうど道路の交差点にあたる角地の部分の所有者が異なっている土地にも適用にはなりません。

交差点にあたる部分の面積が大きく、その部分の土地を他人が所有していると、例えば、他の所有者が塀を建てたりすることで日当たりのよさや交通の利便性など立地上の利点が得られないためです。

角の部分が欠けている土地の条件では、二方路線影響加算率が適用されます。

特定路線価に設定されている場合

特定路線価は、路線価の設定がされていない道路に面する宅地を評価する際に使用されるものです。正面路線があり、さらに特定路線価が設定されている道路にも面する土地では、正面路線価だけ評価額を求める際に使用することから、当該加算は必要ありません。

土地の2方向を道路に囲まれている立地のなかでも、正面路線と特定路線価が定められた道路に囲まれている土地は、正面路線のみに面する中間画地としての評価がなされます。

おわりに:側方路線影響加算率の利用は専門家に相談を

側方路線影響加算率は、角地や準角地の利便性が高い土地の評価に使用する加算率です。立地や形状によっても計算方法は異なるため、計算には十分注意しなければなりません。計算を間違うと加算される額が変わり相続税の納税額に影響する恐れがあるため、内容を把握して正しく税額を算出することが重要です。相続税計算は専門性が高く、個人では難しい場合もあります。

税理士法人レガシィは、相続専門の税理士法人です。50年以上積み重ねた実績から、節税につながる相続税計算を行います。相続に関してお悩みの際には、ぜひお気軽にご相談ください。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表