遺族厚生年金とは | 受給資格や加算できる制度についても解説

Tweet被保険者が亡くなった時に遺族に支給される「遺族年金(いぞくねんきん)」には、「遺族基礎年金」と「遺族厚生年金」の2種類があります。「遺族厚生年金」は、会社員や公務員として厚生年金保険に加入している被保険者が死亡した際に遺族に支給される年金です。この項目では、遺族厚生年金の仕組み、受給できる年金額について解説します。

目次

遺族厚生年金とは?

夫婦のうち片方の収入によって家計を支えているという家族は珍しくないと思います。考えたくもない話ですが、そんな一家の大黒柱が突然この世を去ったら、悲しみの次に待っているのは困窮かもしれません。

そんな時に頼りになる制度の一つが、「遺族厚生年金」です。名前のとおり、被保険者の死後に遺族に対して給付される公的年金(遺族年金)の1つです。

対象となるのは会社員や公務員として厚生年金保険に加入している(していた)人の遺族。被保険者の収入に基づいた額が給付されます。

給付を受けるためには厚生年金の加入期間や、受け取る人の要件はありますが、そこまで厳しい条件ではありません。厚生年金に加入していて、その人によって生計を維持していた家族がいれば、多くのケースで支給されます。

- 遺族に対して支払われる公的年金(遺族年金)の一種

- 厚生年金保険に加入している(していた)人の遺族に給付される

- 被保険者の収入に基づいて給付額が決まる

- 給付を受けるためには加入期間などの要件がある

まずは大枠となる「遺族年金」について、確認していきましょう。

遺族年金の種類は二つ

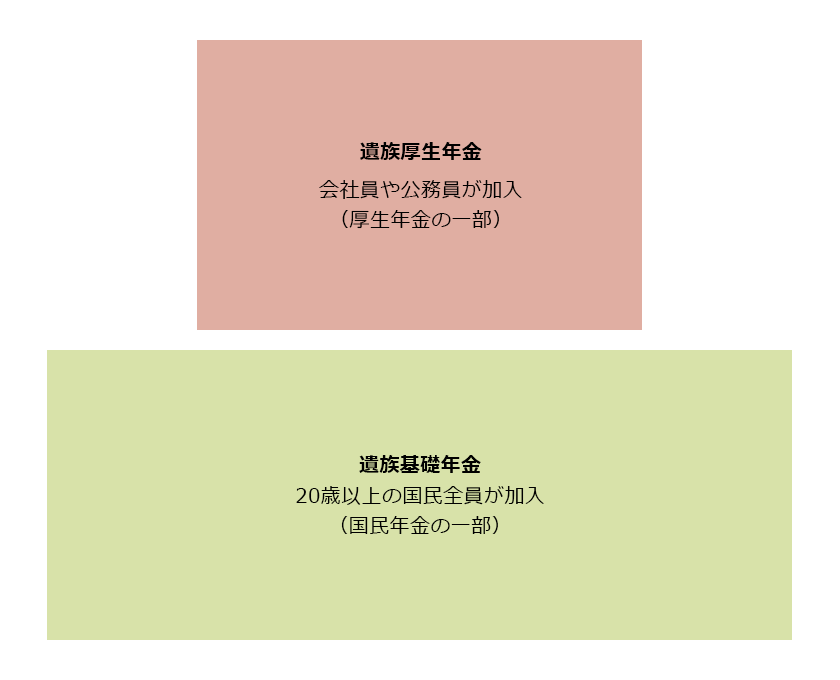

被保険者が亡くなった時に遺族に支給される遺族年金には、「遺族基礎年金」と「遺族厚生年金」の2種類があります。

遺族基礎年金は国民年金の一部で、受け取れるのは子がいる配偶者、または子です。ここでいう子は、18歳到達年度の末日を迎えておらず(障害等級1級・2級であれば20歳未満)、婚姻していない必要があります。

支給されるのも、子どもが条件の年齢に達するまでの期間のみです。

これに対して「遺族厚生年金」は、会社員と公務員などが加入する厚生年金の一部です。亡くなった人が受給要件を満たしていれば、その人が生計を維持していた親族に対して支給されます。子のいない妻や夫、孫、父母、祖父母も支給の対象ということになります。

一生涯支給が続く人もいます。

遺族年金については下記の記事もご覧ください。

遺族厚生年金の仕組み

遺族年金は老齢基礎年金と同じように、2階建ての仕組みになっています。

2階建ての1階部分が「遺族基礎年金」で、20歳以上の国民全員が加入している国民年金の一部です。そして2階部分が「遺族厚生年金」で、会社員や公務員が加入している厚生年金部分です。

1階部分の遺族基礎年金は、18歳に到達する年度の末日(3月31日)まで(障害年金1級、あるいは2級を受給している場合は20歳)の子がいる場合に、配偶者または子に支給されます。2階部分は、亡くなった人が厚生年金に加入していた場合に支給されます。

厚生年金に加入していても国民年金からの給付がなくなるわけではないので、条件がそろえば両方から支給される場合もあります。

どういう要件を満たせばいいのか、誰が受け取ることになるのかなど、細かな仕組みの部分を見ていきましょう。

遺族厚生年金の受給要件

次の①から④のいずれかに該当した時は、遺族に遺族厚生年金が支給されます。- 厚生年金の被保険者が死亡した時

- 厚生年金保険の被保険者である間に初診日がある病気やけがが原因で、初診日から5年以内に死亡した時

- 障害の程度が1級・2級の障害厚生年金を受けている人が死亡した時

- 老齢厚生年金の受給権者または老齢厚生年金を受けるために必要な加入期間の条件を満たしている人が死亡した時

- 死亡した者の保険料納付済期間(保険料の免除期間を含む)が、国民年金加入期間の3分の2以上あること

- 死亡日が2026年4月1日前であり、死亡日に65歳未満かつ死亡日の属する月の前々月までの1年間の保険料を納付しなければならない期間のうちに保険料の滞納がないこと

遺族厚生年金の受給対象者

遺族厚生年金を受給できるのは、被保険者によって生計を維持されていた配偶者、子、父母、孫、祖父母です。遺族が複数名いる場合には、最も優先順位が高い遺族が遺族年金を受給することになります。

優先順位は次のとおりです。

第1順位-

-

- 配偶者(夫…妻の死亡時に55歳以上、妻…年齢制限なし)

- 子

-

- :子のある妻・子のある55歳以上の夫>子>子のない妻・子のない55歳以上の夫

第2順位 被保険者の父母(死亡時に55歳以上であること)

第3順位 被保険者の孫

第4順位 被保険者の祖父母(死亡時に55歳以上であること)

受け取れる年金額

遺族厚生年金の受給額は、亡くなった人の収入などによって異なります。2020年4月分以降の報酬比例部分の年金額は次の(1)の式によって計算されます。ただし、(1)よりも(2)の式で計算した金額が上回る場合には、そちらが年金支給額となります。

遺族厚生年金の計算式

――――――――――――――――――――――――――――

(1)報酬比例部分の年金額(本来水準)

{[平均標準報酬月額 ※1 ×7.125/1,000×平成15年3月までの加入月数]+[平均標準報酬額 ※2 ×5.481/1,000×平成15年4月以降の加入月数]} ×3/4

{[平均標準報酬月額×7.5/1,000×平成15年3月までの被保険者期間の月数]+[平均標準報酬額×5.769/1,000×平成15年4月以後の被保険者期間の月数]}×1.000×3/4

――――――――――――――――――――――――――――

※1…平均標準報酬月額:平成15年3月までの被保険者期間の計算の基礎となる各月の標準報酬月額の総額を、平成15年3月までの被保険者期間の月数で除して得た額のこと

※2…平均標準報酬額:平成15年4月以後の被保険者期間の計算の基礎となる各月の標準報酬月額と標準賞与額の総額を、平成15年4月以後の被保険者期間の月数で除して得た額(賞与を含めた平均月収)のこと

※3…従前額保障:平成6年の水準で標準報酬を再評価し、年金額を計算したもの

出典:日本年金機構ホームページ『遺族厚生年金(受給要件・支給開始時期・計算方法)』

受給額の算出にはとても複雑な計算が必要となりますので、正確に把握されたい場合は年金事務所へご確認ください。目安となる金額は以下の通りですので、参考までにご覧ください。

| 平均標準報酬額 | 概算支給額(年額) |

|---|---|

| 20万円 | 約25万円 |

| 30万円 | 約37万円 |

| 40万円 | 約49万円 |

| 50万円 | 約61万円 |

| 60万円 | 約74万円 |

※(1)本来水準の式において、すべて平均標準報酬額とし被保険者期間を300月(25年)として計算した場合の概算

遺族厚生年金の受給期間

遺族厚生年金の支給開始時期は、「年金加入者が死亡した日の翌月から」です。

受給期間は、対象者の年齢や子どもの有無など条件によって異なります。

ここでは第1順位の配偶者と子のケースを見ていきましょう。

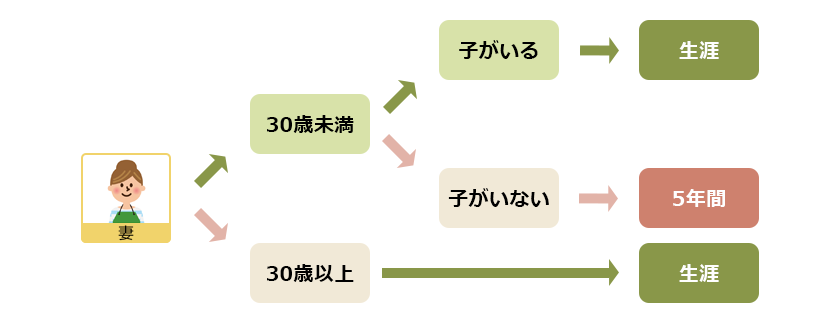

妻

夫が亡くなったときに子がいる場合、もしくは30歳以上の場合は「亡くなった翌月から一生涯」受給できます。一方、夫が亡くなったときに子がいない場合並びに30歳未満の場合は「亡くなった翌月から5年間」となっています。

夫

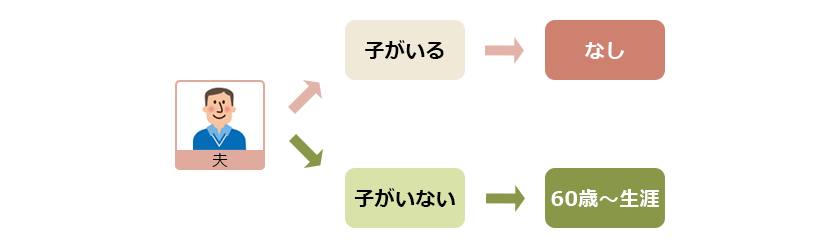

妻が亡くなった時点で55歳以上の場合に限り、60歳から一生涯受給できます。ただし、遺族基礎年金を受給中の子がいる夫は60歳未満でも受給できます。

※遺族基礎年金を受給中の子がいる55歳以上の夫は、60歳未満でも遺族厚生年金を受けとることができます

※遺族基礎年金を受給中の子がいる55歳以上の夫は、60歳未満でも遺族厚生年金を受けとることができます

子

受給期間は「亡くなった翌月から18歳に到達する年度末(3月31日)まで(障害等級1級・2級の場合は20歳を超えるまで)」となります。

遺族厚生年金の受給額が増える制度もある

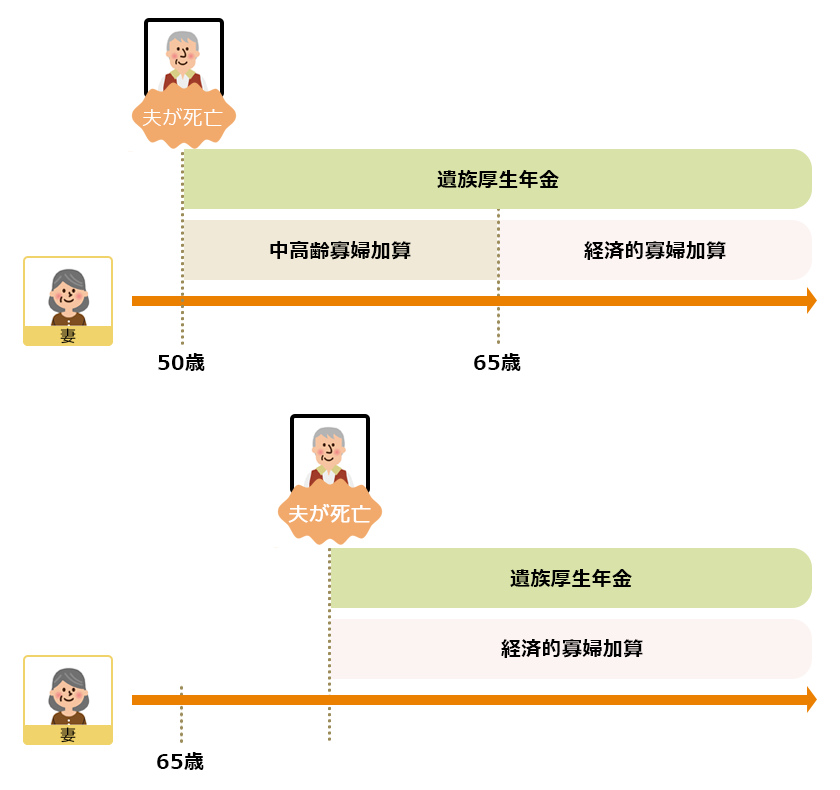

遺族厚生年金には、夫を亡くした妻に向けた加算給付の制度があります。

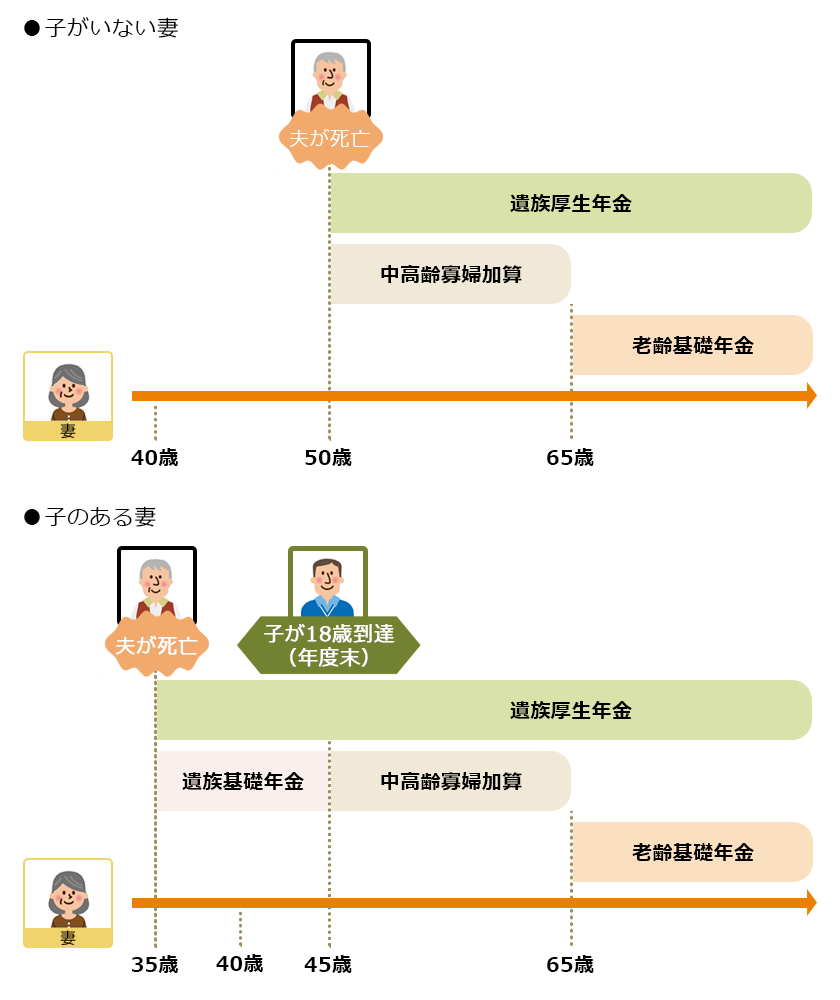

1 中高齢寡婦加算40歳以上で18歳到達年度末日までの子(1級・2級障害がある場合は20歳未満の子)がいない妻に対して65歳まで加算額が支給されます。

2 経過的寡婦加算遺族厚生年金を受けている妻が65歳になり、自分の老齢基礎年金を受けるようになった時に、65歳までの中高齢寡婦加算に代わり加算されます。

それぞれ詳しく見ていきましょう。

1. 中高齢寡婦加算

夫が死亡した時に40歳以上で子のない妻、または末子の年齢が18歳到達年度末日に達した妻は、40歳から65歳になるまでの間、加算給付を受けることができます。これが「中高齢寡婦加算」です。

子どもが18歳を超えると遺族基礎年金は支給されなくなりますが、年金額の急激な減額を避けるためにこのような制度があります。

制度の対象となる人

中高齢寡婦加算の対象は、夫が亡くなっており、40歳以上65歳未満で、高校生以下の子がいない妻です。妻を亡くした夫には支給されません。専業主婦など一般的に女性のほうが、収入が少ないために導入された措置です。

制度利用で増える年金額

加算額は遺族基礎年金の3/4です。年金額改定によって毎年金額が変更になります。2020年度の加算額は年間58万6300円でした。

2. 経過的寡婦加算

「経過的寡婦加算」は中高齢寡婦加算の対象となり、中高齢寡婦加算の支給が終了した妻の年金額を補填するための制度です。

自分の老齢基礎年金が受けられる65歳、もしくは夫が死亡した時のいずれか遅いほうの時から支給されます。

制度の対象となる人

経過的寡婦加算を受給できるのは、中高齢寡婦加算の受給要件を満たす65歳以上の妻で、昭和31(1956)年4月2日より前に生まれた方のみです。

受給要件を満たしている場合は、65歳になった時点で自動的に中高齢寡婦加算から切り替わるので、支給を受けるための請求申請などの手続きをする必要はありません。

経過的寡婦加算は、遺族厚生年金を受給している間(生きている間)はずっと支給されます。

制度利用で増える年金額

経過的寡婦加算の支給額は、妻の生年月日によって異なります。

以下の表を参照にしてください。

経過的寡婦加算の額(2020年度価額)

| 生年月日 | 加算額 |

|---|---|

| 昭和20年4月2日 ~ 昭和21年4月1日 | 21万4,992円 |

| 昭和21年4月2日 ~ 昭和22年4月1日 | 19万5,450円 |

| 昭和22年4月2日 ~ 昭和23年4月1日 | 17万5,907円 |

| 昭和23年4月2日 ~ 昭和24年4月1日 | 15万6,365円 |

| 昭和24年4月2日 ~ 昭和25年4月1日 | 13万6,822円 |

| 昭和25年4月2日 ~ 昭和26年4月1日 | 11万7,280円 |

| 昭和26年4月2日 ~ 昭和27年4月1日 | 9万7,737円 |

| 昭和27年4月2日 ~ 昭和28年4月1日 | 7万8,195円 |

| 昭和28年4月2日 ~ 昭和29年4月1日 | 5万8,652円 |

| 昭和29年4月2日 ~ 昭和30年4月1日 | 3万9,110円 |

| 昭和30年4月2日 ~ 昭和31年4月1日 | 1万9,567円 |

| 昭和31年4月2日 以後 | なし |

中高齢寡婦加算と経過寡婦加算については「中高齢寡婦加算とは?要件や金額、もらえないケースなどをわかりやすく解説」もご覧ください。

遺族厚生年金をもらうための手続きと必要な書類

遺族厚生年金を受給するための手続きと請求に必要な書類について、見ていきましょう。

手続きの流れ

1 年金請求書を取得し、記入する

年金請求書は、亡くなった人や遺族年金を請求する人の情報、亡くなった人の公的年金制度の加入経過などを記入する用紙です。近くの年金事務所および年金相談センターの窓口に備え付けてあるほか、日本年金機構のホームページはじめて老齢年金を請求するときからダウンロードもできます。

2 年金請求書に添付する書類を用意する

会社員や公務員の人の遺族が遺族厚生年金を受給する場合、受給要件を満たしていることを証明するため、年金請求書とともに次で説明する添付書類を提出します。

3 年金事務所または年金相談センターに書類を提出する

申請に必要な書類一覧

- 年金請求書

- 戸籍謄本(受給権発生日以降で提出日から6カ月以内に交付されたもの)

- 世帯全員の住民票(受給権発生後のものに限る)

- 死亡した者の住民票除票(世帯全員の住民票の写しに含まれている場合は不要)

- 請求者の収入が確認できる書類(生計維持要件確認のため)

所得証明書、課税証明書または非課税証明書、源泉徴収票など - 死亡診断書または死亡届記載事項証明書(死亡の事実と死亡原因確認のため)

- 請求者の振込金融機関及び口座番号を確認できる書類

請求者(遺族)名義の受取先金融機関の通帳など(金融機関の証明印がある場合は省略可) - 請求者及び死亡した者の基礎年金番号を確認できる書類

- 請求者本人の年金手帳

遺族年金や障害年金は非課税です

遺族年金は、遺族基礎年金と遺族厚生年金とも非課税です。所得税、復興特別所得税、住民税、相続税など、すべての税金がかかりません。そのため確定申告は不要です。

遺族厚生年金の注意点

公的年金には遺族年金のほかにも、「障害年金」や「老齢年金」があります。公的年金制度は「1人1年金」という原則があるため、種類が異なるこれらの年金を同時に受給することは基本的にはできません。

2つ以上の年金の受給権が発生した場合、基本はどちらか一方の年金を選択することになります。年金事務所に「年金受給選択申出書」を提出すれば、選択した年金が支給され、他の年金は支給停止になります。

基礎年金と厚生年金は最初に説明したとおり2階建ての保険なので、同じ種類の年金であれば、組み合わせて一つの年金とみなして受け取ることができます。つまり、老齢基礎年金と老齢厚生年金、障害基礎年金と障害厚生年金、遺族基礎年金と遺族厚生年金は同時に受け取ることができるわけです。

ただし、特例的に種類が異なる2つ以上の年金を受給できる場合もあります。

たとえば、65歳以上で老齢基礎年金を受けている方が、遺族厚生年金も受ける権利を得たときは、あわせて受け取ることができます。詳細は下記をご覧ください。

出典:日本年金機構ホームページ『年金の併給または選択』

おわりに:遺族厚生年金を受給できる金額は個々で異なる

年金というと高齢者が受け取る老齢年金のイメージが強いですが、それ以外にも受給できるケースがあります。それが遺族年金です。

配偶者の収入で生計を維持していた方などにとっては、とても強い見方になってくれます。

遺族厚生年金の受給額は、亡くなった人の生前の収入、厚生年金の加入期間によって異なり、計算方法もかなり複雑です。わからないことがあれば、近くの年金事務所や年金相談センターへ問い合わせましょう。

どうしても自分では書類を集められず請求できないという人は、遺族年金の手続きを代行してもらうという方法もあります。社会保険労務士に依頼すれば書類の取得などを代行してもらうことができます。

創業60年を超えるレガシィにお任せください。

-

累計相続案件実績

32,000件超

2025年10月末時点

-

資産5億円以上の方の

複雑な相続相談件数年間1,096件

2023年11月~2024年10月

-

生前対策・不動産活用・

税務調査対策までワンストップ対応

当社は、コンテンツ(第三者から提供されたものも含む。)の正確性・安全性等につきましては細心の注意を払っておりますが、コンテンツに関していかなる保証もするものではありません。当サイトの利用によって何らかの損害が発生した場合でも、かかる損害については一切の責任を負いません。利用にあたっては、利用者自身の責任において行ってください。

詳細はこちら

陽⽥ 賢⼀税理士法人レガシィ 代表社員税理士 パートナー

企業税務に対する⾃⼰研鑽のため税理⼠資格の勉強を始めたところ、いつの間にか税理⼠として働きたい気持ちを抑えられなくなり38歳でこの業界に⾶び込みました。そして今、相続を究めることを⽬標に残りの⼈⽣を全うしようと考えております。先⼈の⽣き⽅や思いを承継するお⼿伝いを誠⼼誠意努めさせていただくために・・

武田 利之税理士法人レガシィ 代表社員税理士 パートナー

相続はご他界された方の人生の総決算であると同時にご遺族様の今後の人生の大きな転機となります。ご遺族様の幸せを心から考えてお手伝いをすることを心掛けております。

<総監修 天野 隆、天野 大輔税理士法人レガシィ 代表>

<総監修 天野 隆、天野 大輔>税理士法人レガシィ 代表